接保司通知,大护法意外险和擎天柱2020定期寿险将于2020年11月30日下架

调整产品: 大护法至尊版

大护法尊享版

擎天柱2020

大白建议: 看中的话尽早投保

开门见山说两个产品停售的事。

01

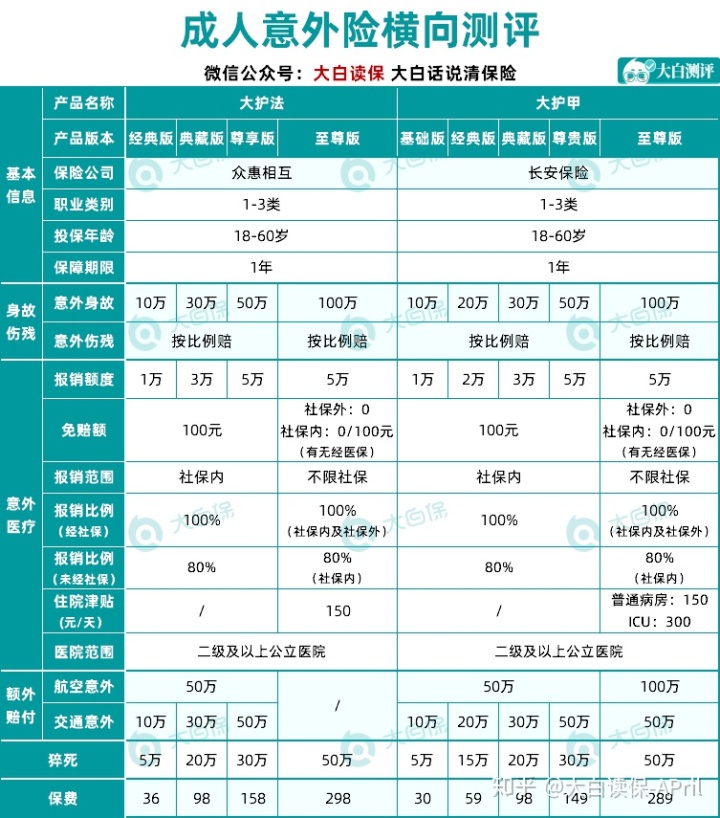

大护法意外险停售

▿

下架版本:尊享版(50万保额)和至尊版(100万保额)

下架时间:2020年11月30日18点

大白点评:

大护法今年5月22日上线,

在大护甲10月29日上线前,

一直是成人意外险里的C位。

尤其是100万保额的至尊版,性价比很高:

(1)意外身故能赔100万:1-3线城市,50万保额也不够,最好100万;

(2)5万意外医疗:不限社保,100%报销;

(3)50万猝死:关键没有猝死时间要求,很适合加班族、熬夜党、创业者;

(4)150元/天住院津贴:住一天院就领150块钱,保费298,住2天院,保费就回来了;全年累计能领180天,也就是2万7,这笔钱,拿去弥补收入损失、请护工、改善伙食都行。

加上大护法不问年收入、不问历史保额,投保宽松;

能取代大保镖至尊款、小米综合意外险,一跃成为成人意外险头牌,当之无愧。

不过,10月29日大护甲上市后,排位发生细微变化:

大护甲>大护法

点击添加图片描述(最多60个字)编辑

以大护甲至尊版为例,保费289元,保:

- 100万意外身故/残疾;

- 5万意外医疗(不限社保);

- 50万猝死;

- 100万航空意外;

- 50万交通意外;

- 150元/天住院津贴;

跟大护法至尊版比:

(1)保费便宜了9块钱;(2)多了100万航空意外+50万交通意外

注意,“100万航空意外+50万交通意外”是额外赔的(意外险都保交通意外);

比如车祸身故,加上100万基础保障,大护甲一共能赔150万。

很多朋友就弃大护法,选择大护甲。

其实,大护法依然有优势:

(1)对猝死时间没要求

而大护甲要求身体急性症状发生后即刻死亡或24小时内死亡;

身体不太健康、尤其是有心脏问题的朋友就还是建议买大护法(猝死大部分是心源性猝死)。

(2)意外医疗免责少

大护甲的测评发出后,有朋友注意它的“意外医疗”有这样一条免责:

被保人支出的医疗、医药费用中依法应由第三者赔偿的部分,但肇事者逃逸或无赔偿能力的除外。

大白这里解释下,这条对我们是有影响,但影响没那么大。

因为意外医疗要拿发票去跟保险公司报销,而发票原件,医院只会给一份;

如果小明被小王撞伤,产生5万医疗费,法院判定小王赔,小王赔了,发票就没法再用;

保险公司收不到发票,自然不会再赔。

不只是保险公司这样,医保其实也不给报销第三方导致的医疗费用,以避免医保基金的浪费,大白之前专门写过>>发生意外能报医保吗?99%的人都搞错了

那肯定有人要问了,小王要是死赖着不赔,或没钱赔,小明该怎么办?

大护甲也考虑了这种情况,所以免责说了:

肇事者逃逸或无赔偿能力的除外

言外之意,遇到老赖,依然可以找保险公司赔。

如果这还没让你放心,那去买大护法至尊版,没有类似免责。

再次提醒:

大护法至尊版11月31日就下线,要买的抓紧。

单品测评:大护法

还是更中意大护甲,那买它。

单品测评:大护甲

02

擎天柱2020停售

▿

擎天柱2020来自横琴人寿,

价格相比定海柱2号、大麦2021其实没优势。

点击添加图片描述(最多60个字)编辑

亮点主要在其他方面:

1.肺结节也可以买

瑞泰瑞和2020也不问肺结节,不过它的价格比擎天柱2020要贵一点;

大白说过,寿险是最简单的险种,就保身故和全残,保险公司一般不会闹幺蛾子;

所以都能买的情况下,挑最便宜的那个就行。

2.有疾病豁免功能

一般定期寿险少有豁免可选项,

而擎天柱2020有被保险人轻中重症豁免,算是个小小惊喜。

比如老王给自己买了100万擎天柱2020,之后不幸查出癌症;那他的保费不用交了保障还继续有效。

例行提醒:

擎天柱202011月30日下架,要买抓紧。

单品测评:擎天柱2020

更在意保费便宜,那就买定海柱2号。

单品测评:定海柱2号

有乙肝大三阳,那建议瑞泰瑞和2020。

在意“定期寿险转换权”,就大麦2021版。

单品测评:大麦2021

对于产品还有疑问,或想了解其他保险可私可评~