意料之外的产生一直措不及防,例如最近热播剧三十而已“许放炮”家里烟花厂就发生爆炸,工人两死三伤。

果真意料之外的产生,一般不打招呼。

烟花厂工人岗位有一些高风险,也不是那么好买意外险的。

但对我们来说,岗位合乎,意外风险用一份意外险迁移就行了。

有关意外险,以前写过一篇科普读物。

不理解的好朋友可以看一下

普及必读 | 新手同学们一篇看明白意外险

现在我们关键聊一聊一款意外险——大护法。

01

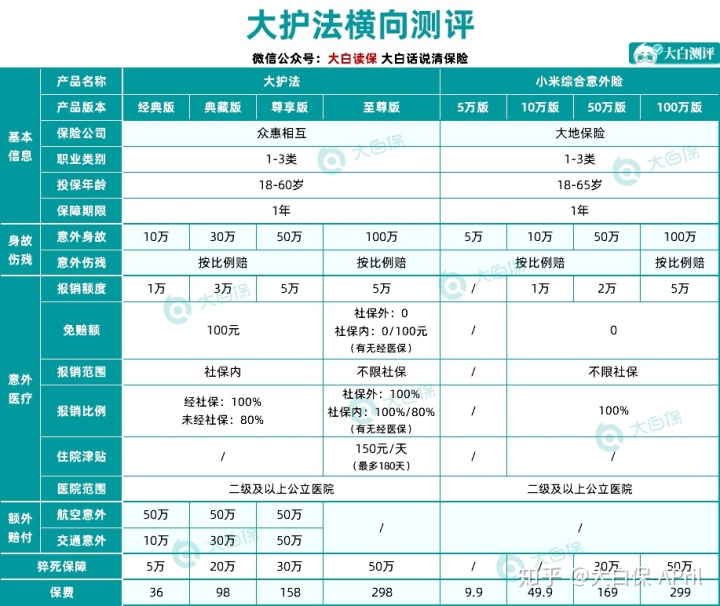

根据下边的报表,我们能很清楚的见到大护法的保证:

经典版/珍藏版/尊享版的保证具体内容是一致的,区别是保额各有不同,保费越大,保额也越高。

至尊版确保内容与其他版本各有不同,把交通事故附加理赔的确保改成了住院津贴,意外医疗的保证也更好了。

下面我们了解一下具体确保。

1.身故

身故或残废是意外险的保障,通俗易懂。

出现意外所导致的死亡,赔偿100%保额,也是买经典版,就赔付10万

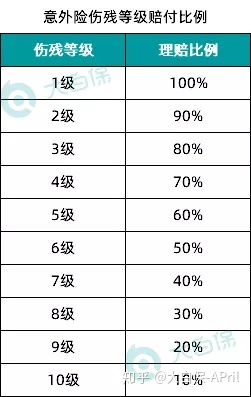

残废呢,就相对而言灵便一些,出现意外所导致的残废,依照工伤等级来赔偿。

这一工伤等级是依据《人身保险伤残评定标准》来决定的,每一个意外险全是的标准。

工伤等级越小,赔付比例越大,一级伤残,赔偿100%保额,二级伤残,赔偿90%保额,依此类推。

例如,小A购买了经典版,不幸了车祸事故,一条腿没有一点作用了。

依据级别来说,是5级,那么就会赔付60%*10万=6万。

2.意外医疗

意外医疗非常值得我们好好说一下。

经典版/珍藏版/尊享版报销是社保范围内费用,有100块的免赔额,不是很高,或是能接受的。

社保报销完以后,扣减100元免赔额,剩余一部分100%费用报销,假如未经社保报销,只报80%。

还是小A,有一天去打篮球,一不小心摔断腿了,大腿骨折,拍片子、手术治疗、住院治疗,一共花掉了5000块,在其中社保范围内花费3500元,自付1500元(进口固定不动厚钢板)。

假定小A有个人社保,社保报销了2000元,那大护法能报销3500-2000-100(免赔额)=1400元,自付1600元。 小A没有社保,那么就扣减100元免赔,依照80%费用报销,其实就是费用报销(3500-100)*80%=2720元,自付2280元。

至尊版就出色不少了,算得上意外险里边意外医疗十分友善的费用报销标准了。

最先不分社保报销,其实就是自费药、进口药品都可以报。

次之并没有免赔额,社保报销后,100%费用报销;

没经社保报销,个人社保内花费,根据100元免赔,费用报销80%;

个人社保外花费0免赔,100%费用报销,因此大家建议还是把个人社保安排一下!

如果小A购买的是至尊版大护法,而且有个人社保,那便是真正意义上的花多少费用报销多少了。

由于不分社保报销,进口固定不动厚钢板花费能报。

都还没免赔额,100%费用报销社保报销后花费,想要小A购买了至尊版。

3.猝死确保

猝死确保可以理解为是意外险的额外确保,一般来说意外险里觉得猝死是病症所导致的,而非出现意外。

世卫组织(WHO)的猝死界定:

平常身心健康或似乎身心健康的病人,在意想不到的短时间,因当然病症而猝死即是猝死。

毕竟是病症所导致的,所以一般含有猝死职责的意外险都是有一定健康告知的,而大护法不一般。

并没有健康告知,购买保险标准比较宽松;

再一个别的意外险针对猝死规定非常严格,必须要在6个小时或24小时之内死亡才算是。

大护法也没时间的需求,比较宽松许多。

熬夜党、加班加点党能够重点关注这一款,全部版本号都自带猝死义务。

4.交通事故

大家介绍的意外险大多数都是综合性意外险。

简单的说,便是除开免责声明要求状况,出现意外造成死亡或残废,都是会赔付。

交通事故自然也会赔付。

意外险里的交通事故独立列举而言的意思解释——

由于交通出行所导致的死亡、残废,附加赔偿一笔钱。

例如,小A购买了50万尊享版的大护法,有一天乘飞机外出,飞机场由于恶劣天气跌落了,小A死亡了。

那小A的赔付额度,除开50万基本保额赔付,也有50万航空公司意料之外的附加赔偿,一共是100万。

5.住院津贴

至尊版因为基本保额也是很高的了,因此交通出行身故或残废确保拆换变成出现意外住院津贴。

也是因为出现意外住院治疗,保险公司每日给150元,总计能够给180天。

能够填补一部分收入损失,还可以当成是餐费再用。

总体来看,大护法可选择版本号多,确保充裕,有猝死确保,主要表现还算可以。

02

那和小米意外险比,大护法怎么样?

小米5万保额版本号,只保身故或残废,并没有意外医疗义务;

意外险原本保费就划算,还是建议买含有意外医疗职责的。

猫抓狗咬伤、跌伤、扭到,是多少能报销一部分花费。

10万保额版本号虽然也有意外医疗的职责,但对于成年人而言10万保额太低,可以选择提升费用预算,挑选高保额版本。

50万保额版本号怎么选择呢?

长期开车、外出,关心交通事故,挑选大护法。

这儿提醒一下:小米意外险对2米或以上高空作业所导致的意外事件并不是保的。

2米意味着什么,普通楼房高度一般是2.8米,其实就是二楼之上作业也是不保的。

确实有些严苛,大伙儿慎重选择。

100万保额版本号就比较好选了;

大护法完爆,保费类似,或者更低;

但得多出现意外住院津贴的保证;

选它,选它,选它。

这几款产品都成年人较为推荐的,那18岁以下孩子跟65岁以上老年人如何选择意外险?

可以参考一下下边本文

2020年中排行榜:我非常介绍的意外险

大伙儿如果有难题,能够给大家评论。