四款顶流百万医疗险,深度对比

但考虑到社保外自费项目、起付线、封顶线,实际报销比例也就30-50%。这类产品,可以把住院超过1万的部分,给咱们报销了。投保前已经有的疾病,在投保后继续治疗产生的医疗费用。明年保险公司策略调整,产品停售了,我的保障就断了;

或者产品还在,但我最近有了结节、息肉、囊肿、血压血糖等各种问题,我也不能继续投保了。我也想要50年甚至终身保证续保的产品,但20年就已经是行业上限了。而且只有极个别的、头部的、巨型保险公司,才有资格出20年保证续保的产品,分别是:每家公司的产品,经过两三次的迭代,加起来也就10个左右。太平洋家的迭代,分别是医享无忧——蓝医保——蓝医保2024;

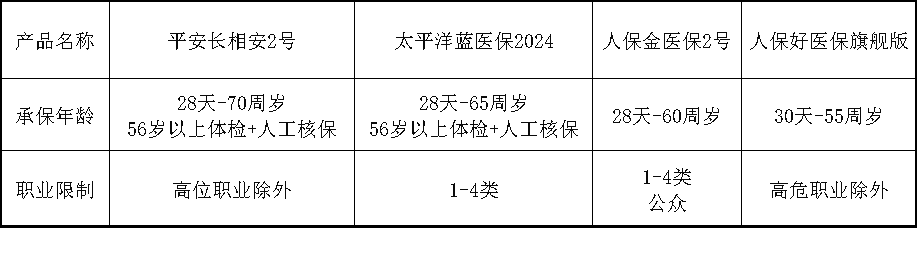

人保家有两条线,一条被支付宝垄断了,叫好医保,最新版本是好医保旗舰版。另一条线是非支付宝渠道,叫金医保,最新版本叫金医保2号。

长相安2号、蓝医保2024、好医保旗舰版和金医保2号他们四个,都是98分以上的优秀产品,难分伯仲,细节上各有千秋。 金医保2号的限制最小,60岁之前,无差别在线投保。长相安2号和蓝医保2024,虽然可投保年龄更高,但超过55周岁需要体检+人工核保。这个岁数的老人,体检多少都会有一些异常,有了检查记录,更难买保险。61-70岁的老人,再考虑通过体检上车,长相安2号或蓝医保2024长相安2号和好易保旗舰版,限制更小,只要不在各自的限制职业里,都能投保。蓝医保2024和金医保2号,只能1-4类职业投保,5类以上高危职业买不了。

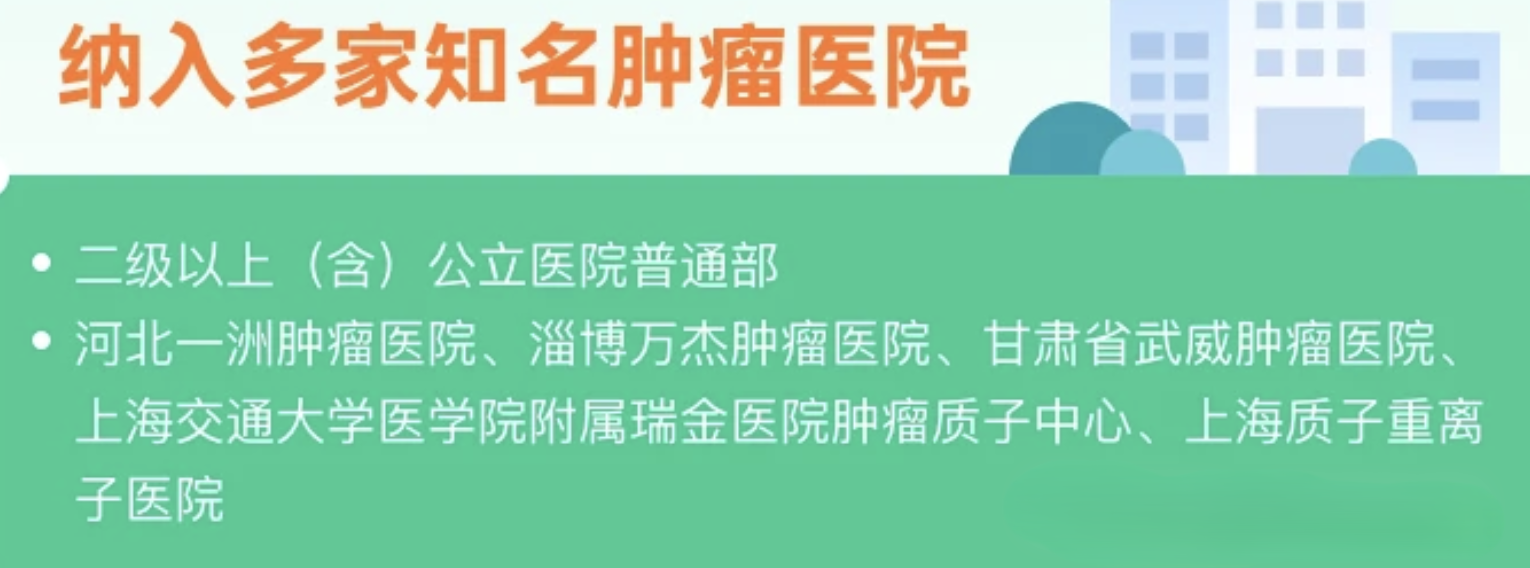

其中上海质子重离子医院,是全国首家且最知名的相关医院。凡是包含质子重离子治疗责任的百万医疗产品,都支持这家医院。一共支持5家医院,对于不方便去上海的患者,非常友好。简单说,就是医保控费,一些特别好也特别贵的药,医院里面没有。

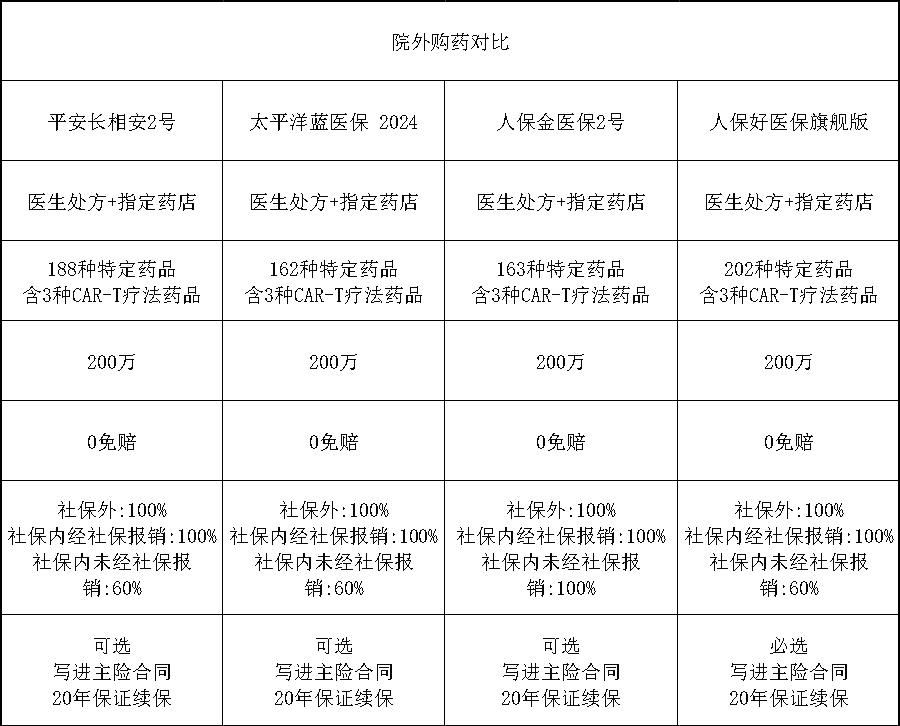

这时候,只要拿着医生的处方,去保险公司指定的药店购买。

就能通过“院外恶性肿瘤特定药品费用医疗保险金”报销。如果这个药,压根儿就不在社保范围内,大家都能报销100%。对于社保范围内的药,如果社保险报销后剩余的部分,四个产品都能报销100%。

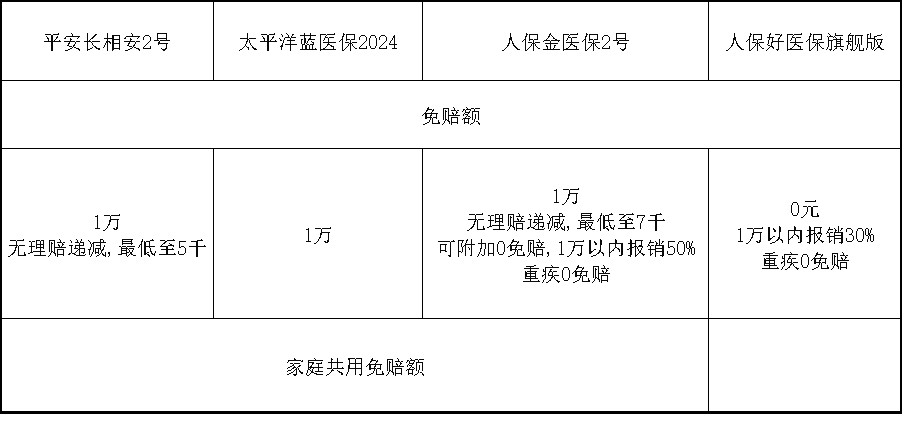

但如果社保没有报销,就只有金医保2号可以报销100%,完胜。四款产品的院外购药责任,都写进了主险合同,保证续保20年。个人负担的、合理必要的重疾院外药品,都也可以报销。社保报销之后的,咱们个人自己负担的超过1万的医疗费用,才可以报销。长相安2号,无理赔免赔额递减,每年减1千,最低到5千。

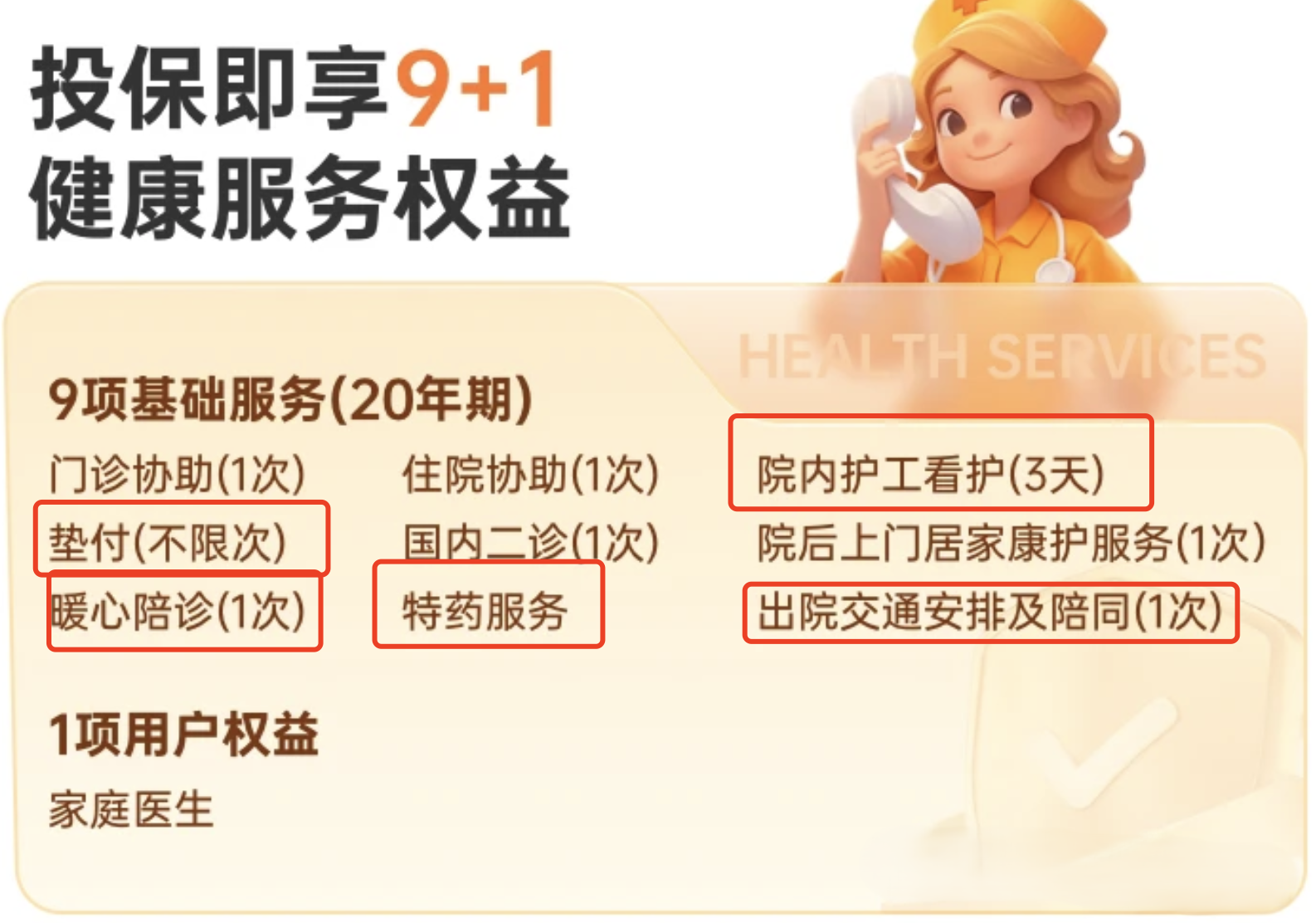

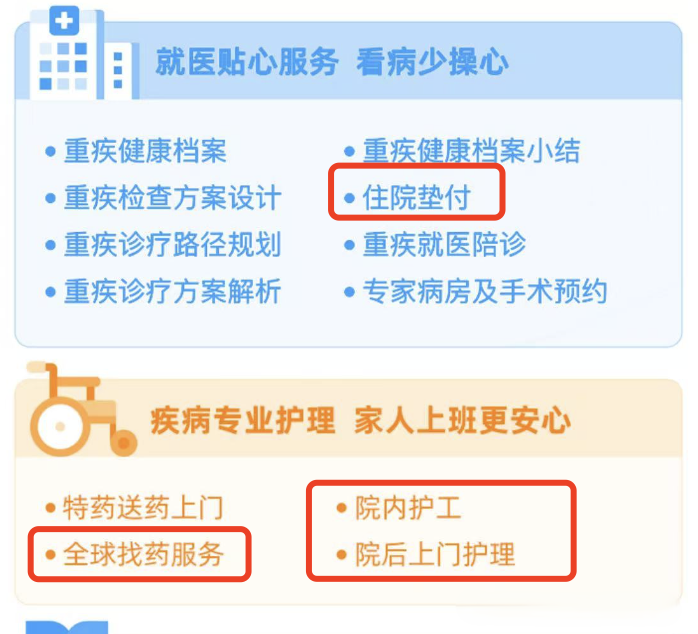

金医保2号,无理赔免赔也能递减,但最低只到7千;但如果是重疾的话直接0免赔;如果有需要也可以附加0免赔,1万元以下的费用报销50%。好医保旗舰版号称0免赔,但1万元以下的医疗费用,只能报销30%,有点文字游戏了,但好在重疾可以真正的0免赔。或者也可以投保一个小额医疗险,来专门应对1万元以下的医疗费用。四个产品里面,长相安2.0的增值服务做的是最好的。我画圈的这几项,都是实实在在能用到,能帮咱们省下钱的。其他两款产品,也有增值服务,但我个人觉得中规中矩。金医保2号和长相安2号:2人95折,3人9折,4人以上85折。你现在有其他百万医疗,在原保障到期前60天,及到期后30天后,可以无缝转保到长相安2号,不会再计算90天的等待期,立马生效。

30岁投保,一年保费也就两百块钱,无论是便宜还是贵,都差不了多少钱。

谁也不会因为十几块钱,去选择一个不是最优解的产品。

前六项的区别,足以让你能决定选谁了,价格看看就得了。

长相安2号、金医保2号、蓝医保2024、好医保旗舰版。只要年龄、职业、健康条件满足,买其中任意一个都不会错。如果在基础责任之外,你最看重就是院外购药,那金医保2号更友好;

【免责声明】本文仅代表作者本人观点,与慧择保险网无关。慧择保险网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!

万+

万+ 年

年 家

家