这两年来,大额保单真的是愈发常见。

比如最近呢,我又看到一个千万的保单。

这种大额保单,证明有钱人在选择理财工具时,愈发偏重于保险。

一方面是追求保险的保值、增值的效果;另一方面呢,也是因为其他工具,不具备锁定利率的功能。

而这个大额保单的主角呢,就是邮爱一生2.0这款产品。

由中邮人寿出品的快返年金,在保证前期灵活性的前提下,稳定吃2.4%左右的利息。

还记得六月份的时候,和大家分享过亿元保单。当时的产品就是邮爱一生首代。

说起来,现在这种公司品牌过硬,然后又卷产品的保司,其实还挺多。

今天呢,再来看一下这家品牌与产品收益兼具的保司——中邮人寿。

所涉及的产品,除了邮爱一生2.0外,还有分红险产品——悦享盈佳2.0和乐享颐年。

来分析下,它出品的产品,优缺点如何,为何会屡出大单。

快返年金——邮爱一生2.0

作为大单的制造者,邮爱一生2.0自然要最先和大家分析。

产品呢本身是一款快返型年金险。类型就是,本金不动,可以一直领一笔利息。可以视之为,大额存单的替代。

前段时间,有媒个新闻,就是靠存款躺平的时代已经过去了。

这主要归咎于,随着投资、经济等逻辑的改变,无风险利率就是会出现持续下行。

以十年期国债为代表,会越降越低。比如最近这段时间,十年期国债飞速下滑,出现十几连降,已经降至1.7%左右。

这样的话,短期内,靠定存吃利息,就会导致,慢慢伤及本金,无法实现原本的预期。

而快返年金,堪称躺平的神器。能锁定利率,有一笔源源现金流的同时,在资产穿越利率下行的周期,实现稳健增值。

邮爱一生这款产品,设计的非常巧妙。

还是熟悉的配方,在保单第5年的时候,可以一次性领取10%的保费,后续每年稳定吃2.4%的利息,领终身。

这么说,可能没什么概念,我们还是举个实际的案例来看一下。

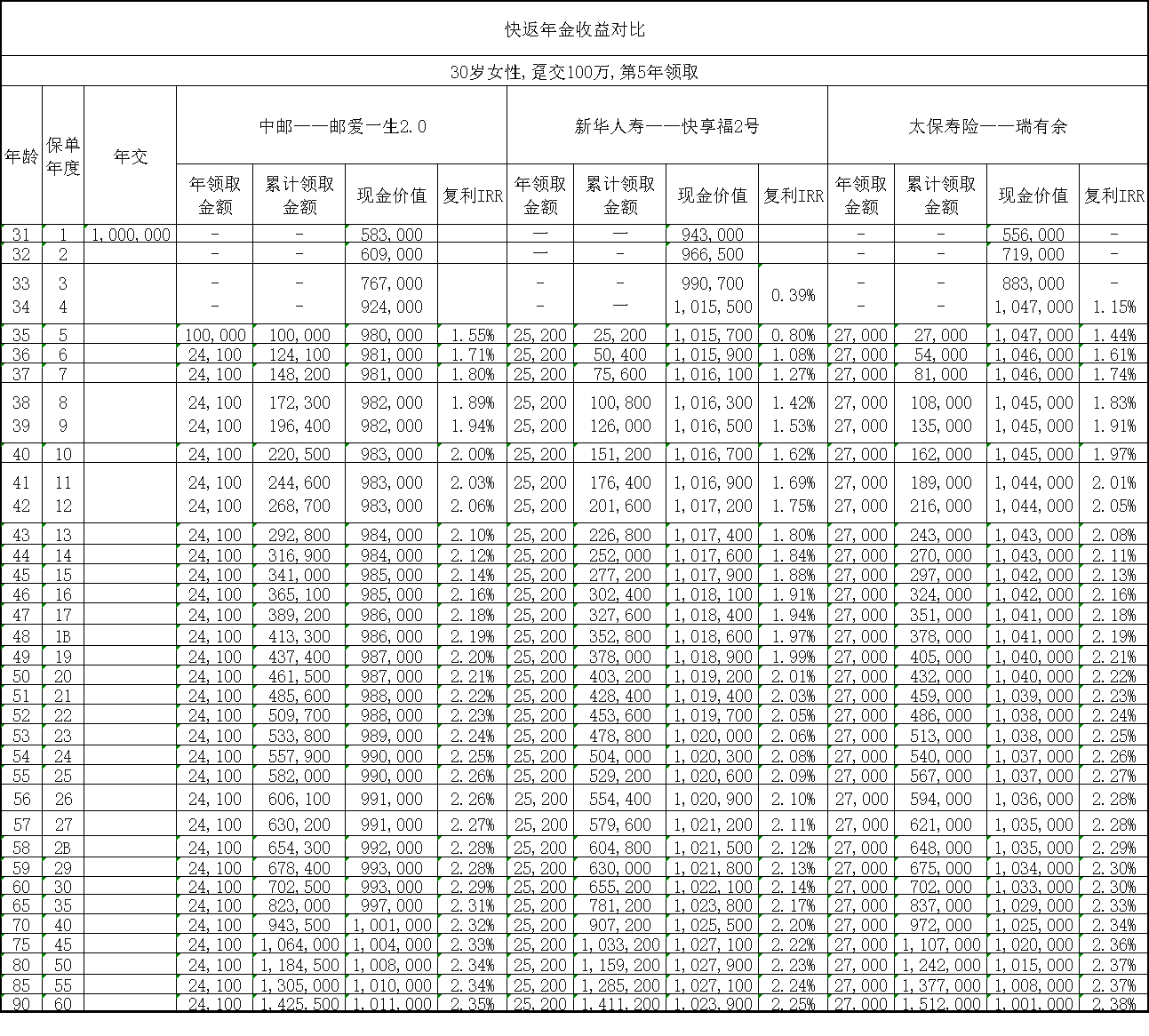

假设30岁的小姐姐一次性交100万,并且从第5年开始领取。

为了看出它具体的水平,我们拉来同样是大保司的两款快返年金做一下对比。

分别是新华人寿的快享福2号和太保的瑞有余。

咱分几个维度。

先看领取方面,如果是论每年领取,邮爱一生2.0要比其他两款少,每年在2.4万左右。

和最多的瑞有余每年能领取2.7万相比,还是有一定差距的。

但是如果是论累计领取,由于第5年邮爱一生2.0可以一次性领回10万,所以在保单前30年,就是邮爱一生2.0领的最多。

再看现金价值回本速度上。这点影响着,我们什么时候,可以动用这笔钱,不伤本金。理论上,越快回本,灵活性越好。

快享福2.0和瑞有余在保单第4年就回本了,且后续一直高于本金。

邮爱一生,因为第五年可以领回10%保费,所以严格意义上讲,第五年即可回本,灵活性也没逊色太多。

快返年金险,不仅要看领多少,还要结合账户里的现金价值,来衡量综合收益。

我们可以用理财险照妖镜IRR来评定。

邮爱一生2.0仅次于瑞有余,后期复利能超过2.3%,排在第二,算是不错的水平。

总的来说,邮爱一生2.0,还是非常有吸引力的,不管是收益上,还是灵活性上,我们完全可以把它当做一个锁定利率的大额存单。

毕竟,它第五年就能领回10%,折合下来,每年的单利是2%,我们可以把它看作五年的大额存单。

目前,大额存单最高仅有3年期,其中国有几大行3年期大额存单的利率在1.9%左右,2%单利的十分罕见。

而邮爱一生前五年领到钱后,后期持续领2.4%的利息这简直不要太香,难怪这个产品频繁出大单。

非常适合想要替代存款稳吃利息,或者替代收租的朋友。

说完固收类的,我们再来看看余下两款分红型产品。

分红型产品是在当下的主流,下有保底,上有浮动。

如果分红不错,收益比固收类的要高出一截。

对于能接受风险的朋友,可以拉高收益预期。

首先,我们先来看它的分红险——悦享盈佳2.0,也是个老选手了。

同样找来在分红险领域拔尖的选手,分别是中英人寿的福满盈3.0、中意人寿的一生中意尊享版、以及陆家嘴国泰的鸿利鑫享2.0。

不多说直接看收益表现,首先是不加分红只有保底的情况下。

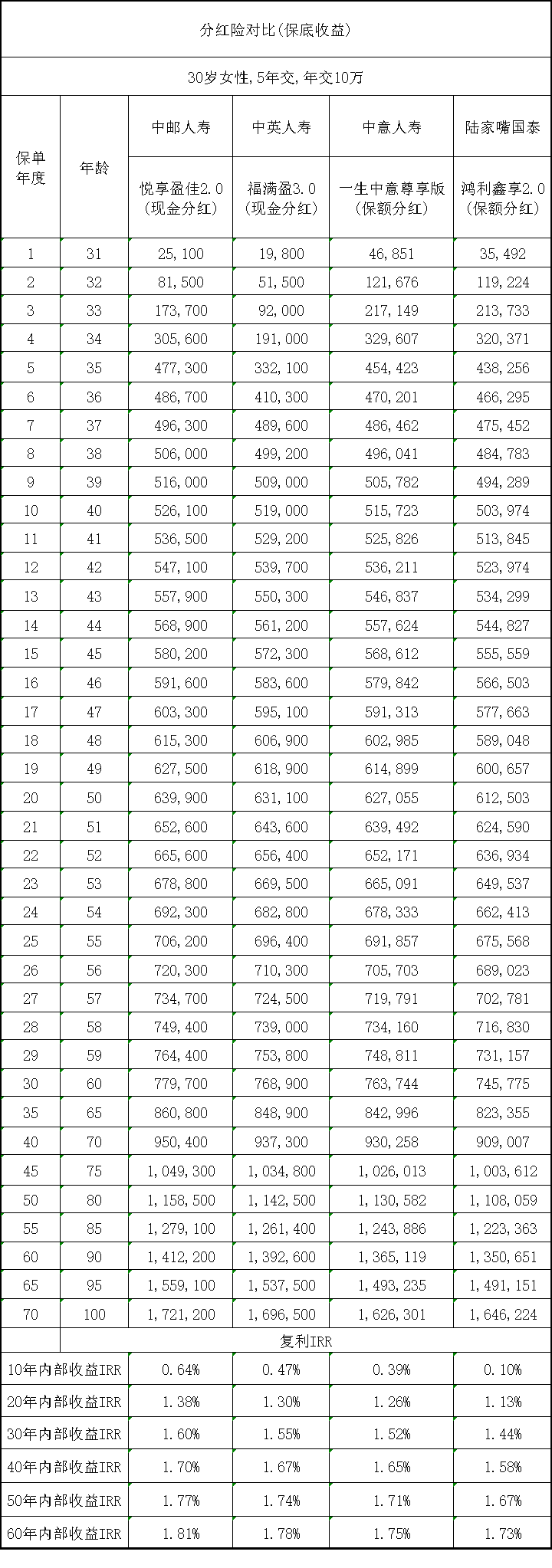

我们以30岁小姐姐,年交10万,交5年为例。

分红险收益,我们看两个层面,先来看一定能拿到手的保证部分。

保证收益这块,中邮这款产品,表现其实还挺不错的。

第8年,现价超过已交保费,即便不算分红部分的收益,表现也还不错。

余下三款福满盈3.0、一生中意尊享版和鸿利鑫享2.0都在第9年、10年。

然后整体收益呢,也是好过其余几款。

保证能拿到的这部分,第20年左右,复利能达到1.5%左右,完全可以接受。

毕竟,分红险还有一笔浮动收益,要一起结合计算。

我们来看下,结合分红部分的收益,收益对比发生了哪些变化。

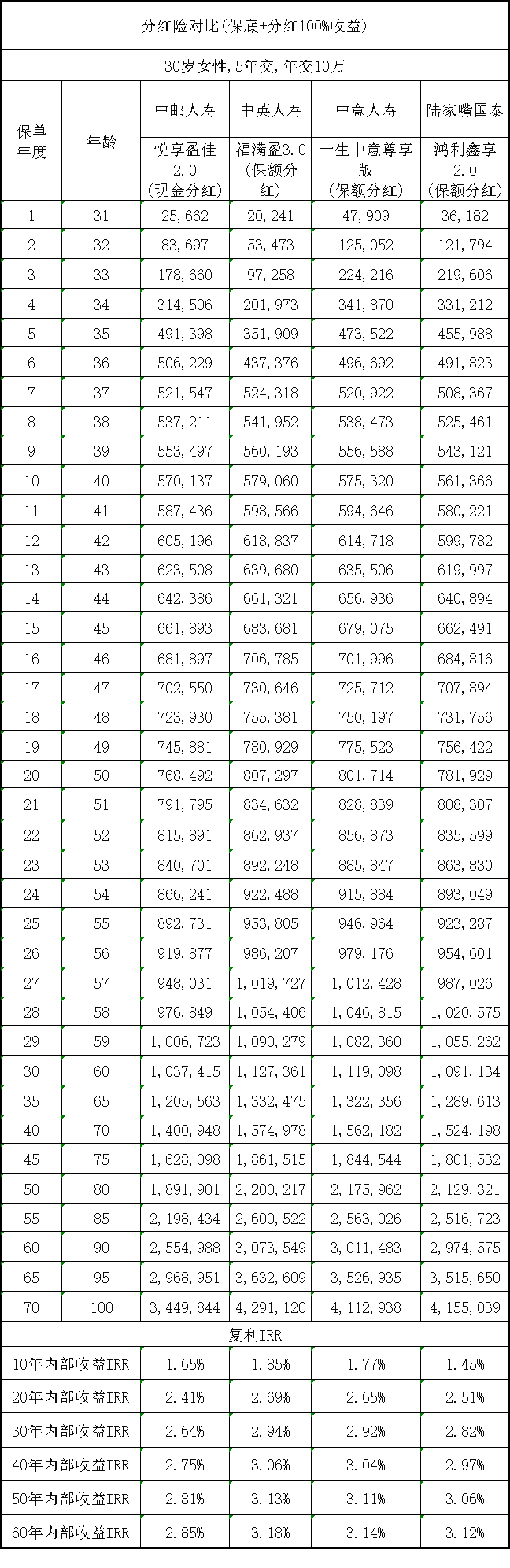

假设,我们按照100%的达成率演示,来看下,这些产品收益表现如何。

加上分红后,大家的回本时间都更快了,由于悦享盈佳2.0保底高的缘故,所以回本时间还是最快的,保单第6年就回本。

但收益方面,也明显看出悦享盈佳2.0略低于其他几款。

像福满盈3.0、一生中意尊享版在保单第40年的时候,在分红的加持下,复利能超过3.0%,悦享盈佳2.0稍微落后一些,在2.75%。

所以结合分红部分的整体收益,中邮落于下风,收益只能算作是中规中矩。

当然了,分红部分的收益,我们不能默认100%达成,要结合保司的投资水平和过往分红达成情况。

就是说,要看公司具体表现,我挑中的这几家保司。

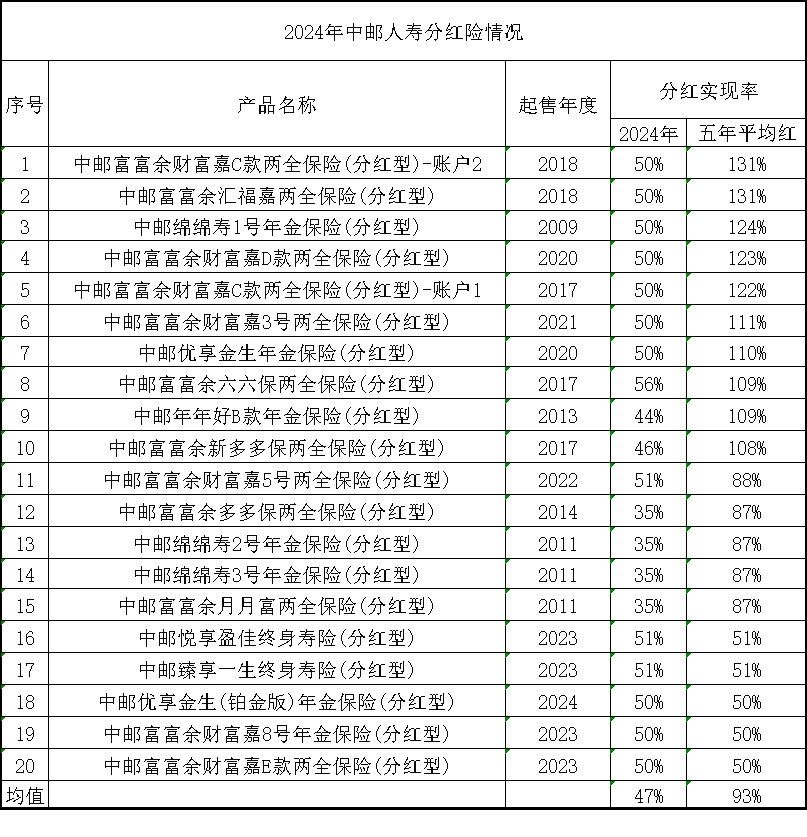

其中中英、中意、和陆家嘴国泰这三家都属于中外合资,在分红险方面颇有经验。同时也是今年分红突破限高的少数几家保司。

而中邮人寿今年受到限高令缘故,分红实现率平均值在50%左右,不算出色。

但是结合近5年来看,20款产品的平均分红实现率在93%,拔尖的一些的,甚至能达到100%以上,长久看来,分红达成数据也能排在第二梯队。

综合以上这两方面来看,中邮的产品收益不算特别拔尖,但保证部分给的比较高,属于那种下限很高,但上限差一些的产品。

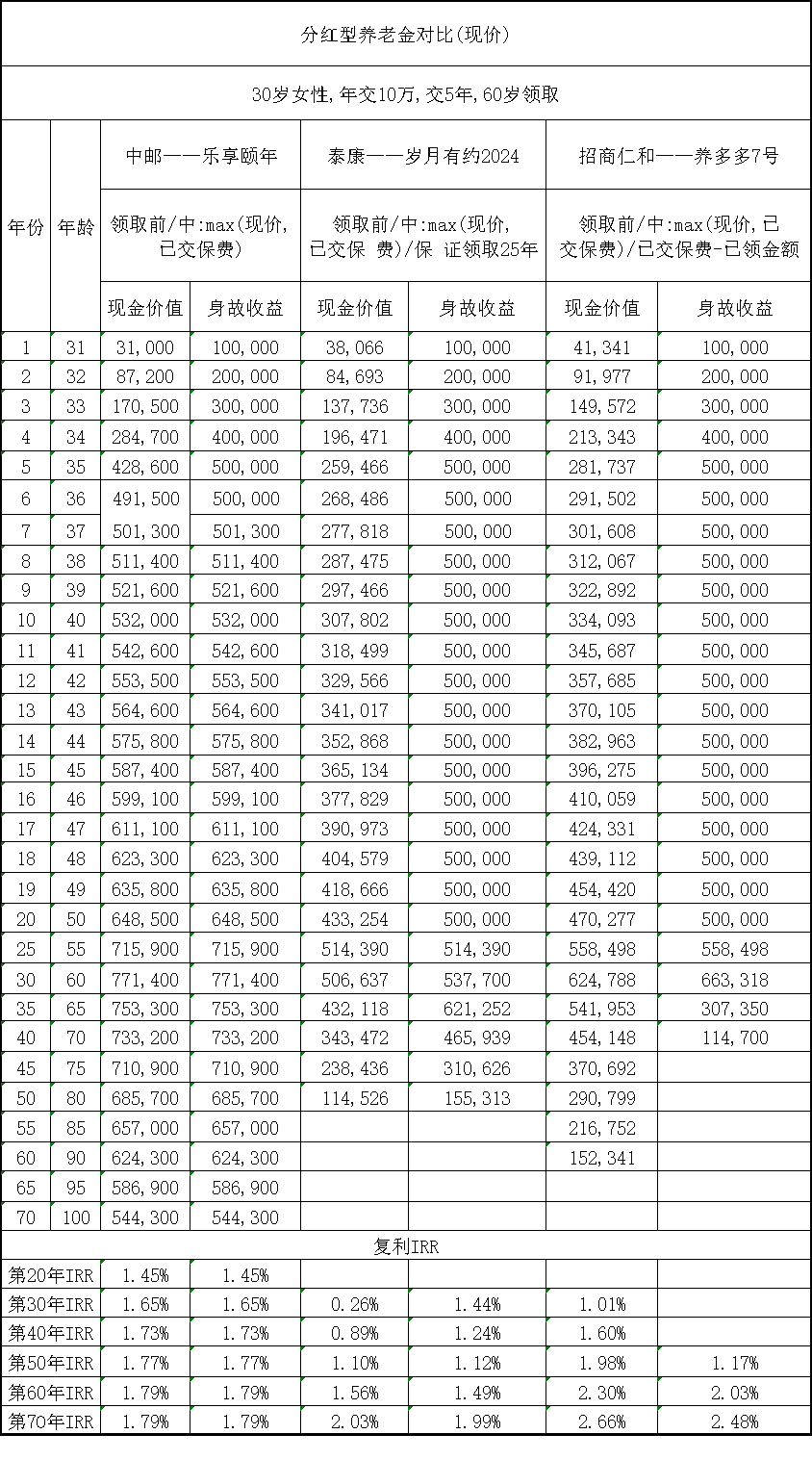

再来看最后一款分红型养老金——乐享颐年。

分红型养老金和分红险类似,领取上分为保证领取+分红两部分。

保证领取就是每年一定会发放的钱,这部分相比于普通固定类养老金的领取少一些。

分红部分有多少,就要看保司投资收益了。

总之带上分红且后期分红出色的,就有机会领取更高的养老金。

产品的具体表现,同样找来了市面上其他两款分红型养老金一起做对比。

分别是泰康人寿的岁月有约2024和招商仁和的养多多7号(方案一)。

老规矩,先看保证部分领取如何。

以30岁女性,年交10万,交5年,从60岁领取为例。

可以看到领取最多的是养多多7号,每年3.85万。

而乐享颐年每年领取金额是1.89万,连养多多7号的一半都不到,比较少。

再看下加上分红的情况下,是否会发生变化。

分红方式,我们统一按照现金分红的方式,同时假设分红100%实现的情况。

可见整体排名没有太大变化,养多多7号凭借着高保底加出色的分红,最后累计领取最多。

假设领到90岁,最后一共累计领取160多万,是本金的3倍多。

乐享颐年依旧是最少的,领到90岁时,才110万左右,差距还是大的。

测评完收益后,该轮到养老金的现金价值和身故赔付两项。

因分红收益不确定,这里的复利IRR数据,先以保证收益测算。

现金价值,是衡量养老金的灵活性。

如果真的有急事用钱,需要退保,也能解燃眉之急。

在这一项上,能看到乐享颐年更出色,它是保持终身现价,且现价还持续增值,即便是等到90岁,账户里的现价还能超过本金,可以说灵活性拉满。

最后身故赔付上,对于领取后身故,养多多7号是已交保费-已领金额,也就是最多只能拿回已交保费。

岁月有约是保证领取25年,就是至少也能拿回25个31,063,共77.6万。

乐享颐年则是现价和已交保费较大者,而它现价一直是远超于保费的,所以论起来,乐享颐年的身故赔付会更好。

三轮比较下来,发现乐享颐年的综合收益表现差了一些,但身故赔付和现金价值比较突出,毕竟养老金的三金不可能同时兼具,各类产品侧重点不同。

乐享颐年比较适合既想要有养老金,同时在身故后,还能给子女留上一大笔钱,起到传承作用。

当然,这也是基于有一定风险承受能力的朋友,否则还是传统固收型养老金更适合一些。

总的来说,中邮的三款产品,还是都挺有特色的,在市场中比较有竞争力。

最后呢,再和大家简单介绍下, 中邮这家保司。

我可以很负责的和大家讲,从公司股东、背景和实力层面,中邮人寿就是一家直追老牌保司的黑马。

它最大的股东呢,是中国邮政。在国内,属于无人不知、无人不晓的存在。

邮政最开始,在交通不便的时代,肩负着政治、经济、服务等重大使命。

包括后续的邮储银行,以及成立的中邮人寿,都因邮政而自带光环。

虽历史不够久远,但得益于股东背景,保费规模可谓是屡创新高。

今年上半年,中邮的保费收入,突破千亿,排名第六,成为老七家保司的有力竞争者。

然后呢,对于分红险挑选时,要留意的维度,投资收益率。

近三年平均投资收益率4.1%,综合投资收益2.57%,综合投资收益率大致处在中规中矩的水平。

最后公司运营层面,最新核心偿付能力123.2%,综合偿付能力196.9%,远超监管的要求,比较平稳。

综合各个维度来看,中邮人寿都是不错的。所以如果是追求大保司的,它家的产品值得选择。

其中快返型年金险,第五年就能领领回10%的保费,是几款产品中,最能模拟大额存单效果的产品。

而且因长期锁定利率,即便后期动用这笔资金,我们也有动用这笔钱的机会。

另外两款分红险产品。中邮他家整体投资表现,没有在今年突破限高。但达成率数据,还有过往分红险经验也算充足。

另外他家走的风格是,保证部分的收益,给的比较多,让人有一定的安全感。

如果能接受这类分红类型的,可以重点考虑。

总体来说,中邮人寿是品牌和收益结合比较好的保司。