最近朋友给我发了一条视频,视频里的老爷子自述他最高兴的一笔投资,是在1996年的时候,给女儿买了5份复利9%的养老保险。

说那时候的收益太划算了,现在想买都买不到。

朋友很羡慕,问我现在还没有利率这么高的养老金?

我一开始想说梦里有,但仔细想想,如果不是抱有刻板印象的话,其实现在就有。

之前提过,要衡量利率的高低,不应该看名义利率,而是看实际利率。

怎么理解这个实际利率呢?就是名义利率减去通胀。

比如漂亮国是高利率高通胀,我们是低利率低通胀。

如果算实际利率的话,我们其实比漂亮国还要高1%。

套用实际利率的思路,我们再去分析,老爷子是在1996年投保的,当时通胀率(CPI)是多少呢?

是8.3%,那么即便当时保险的利率有9%,算下来保险的实际利率也只有0.7%。

然后今天呢,我们10月份的CPI是0.3%,保险的利率有多少?

2.5%,如果是养老年金的话,还能达到3.0%-3.3%的利率。

等于保险的实际利率为2.2%,养老年金的实际利率为2.7%-3.0%。

也就是说,在扣取了通胀之后,今天保险的2.5%要比过去9%的实际利率高,倒反天罡了。

很多人说羡慕过去的高利率,这纯属瞎扯了,20几年前社会上有各种高回报的投资机会,连银行存款的利率都比保险高。

在1996年时,五年期定存的利率是10%,比保险利率高1%。

但在今天,五年期定存利率为1.55%,保险的利率为2.5%,养老年金为3.0%-3.3%。

今天的保险跟存款之间,居然有1-1.8%的利差。

这就是为啥现在一聊到储蓄,就离不开保险的原因。

以前保险是上不了桌的,现在都快混成主座了。

今年买养老年金,还有一个红利,即是不受延迟退休的影响。

仍然可以按照之前的退休年龄,55/60岁作为领取时间。

而在明年之后,新上的养老年金,领取年龄可能就要变成58/63岁了。

是的,明年连商业养老金,都要延迟退休了。

我有段时间没写养老年金了,没别的原因,就是没啥看得上眼的产品。

没解决方案,就不要平白提出一个问题,来增加大家的烦恼,这点规矩我还是懂的。

那么现在写了,就肯定是出现了我认为值得买的养老金。

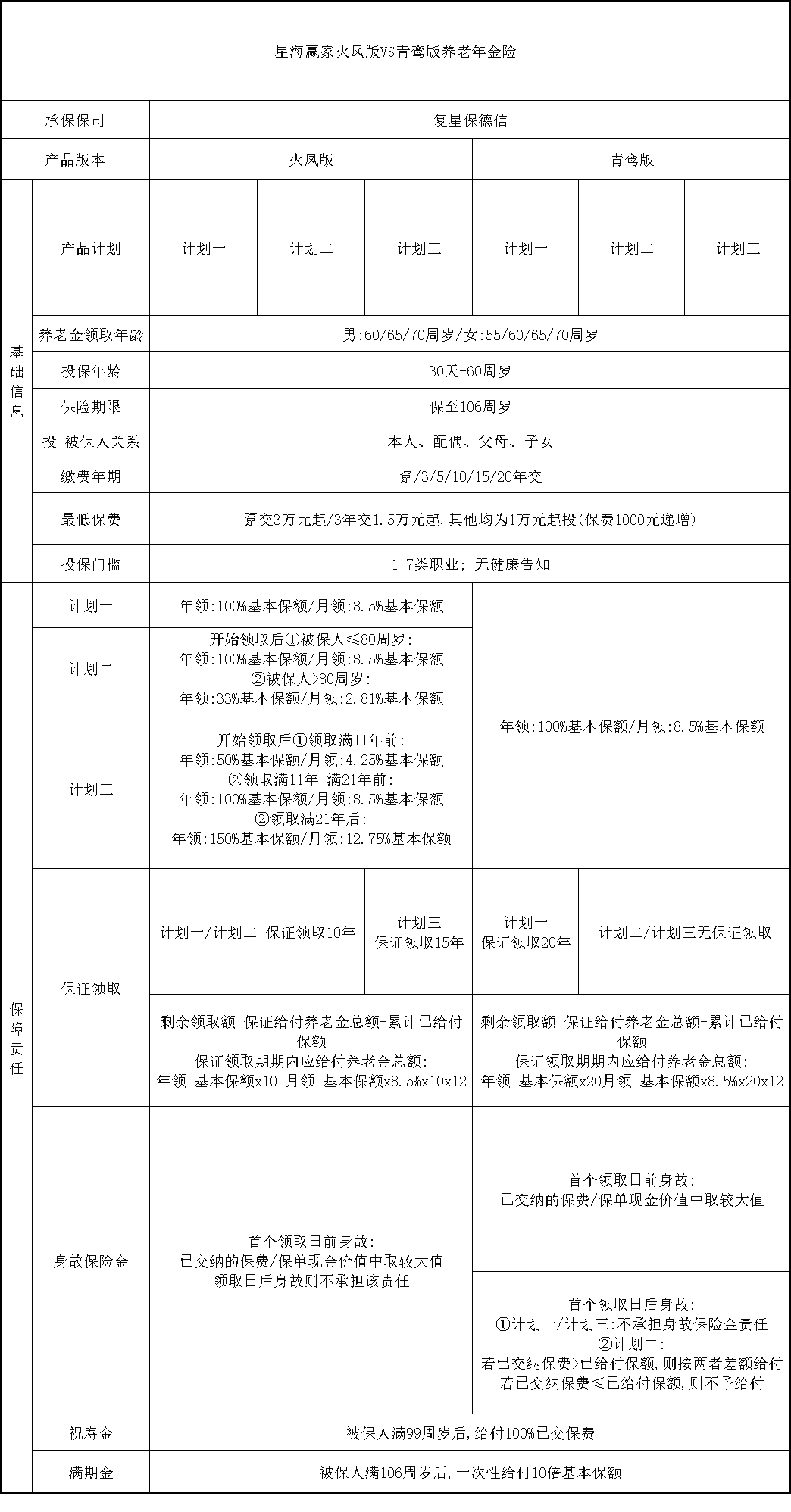

它就是——星海赢家的火凤版和青鸾版。

星海赢家的定位比较高端,是面向中产以上家庭的养老年金,附带了一系列高端产品才有的客户权益。

但众所周知,一般用上“高端”这两个字,就意味着在收益方面,可能要大打折扣了。

毕竟高端保险,往往只需要奢华的服务,买的是一种感受。

而星海赢家系列总给人一种错配感,因为它的收益居然非常能打。

甚至可以说是,市场产品里,数一数二的级别。

直接上图:

星海赢家系列有两个版本,分别是火凤版和青鸾版。

而这两个版本,又分别有3个投保计划,匹配不同的养老需求。

比如对自己的寿命没啥信心,想前期领取多一点,就选火凤版计划二。

或者家族有长寿基因,想终身领取多一点,就选火凤版计划三。

而如果拿不准,或者想要均衡一点,就选火凤版计划一和青鸾版计划三,也就是上图演示表格里的计划。

这两个计划的收益都非常能打,现在保险的预定利率是2.5%,但青鸾版计划三在领取到70岁的时候,就突破了预定利率的上限。

香,真的香。

而如果折算成单利的话,领取到70岁的利率为3.92%,领取到90岁为5.93%。

要是能活到99岁,还能一次性返还全部保费,作为祝寿金,收益直接爆炸。

对此我只有一个建议,饭后百步走。

说完了收益,再聊聊【星海赢家】非常小资的客户权益。

这也是这款产品,定位高端的精髓所在。

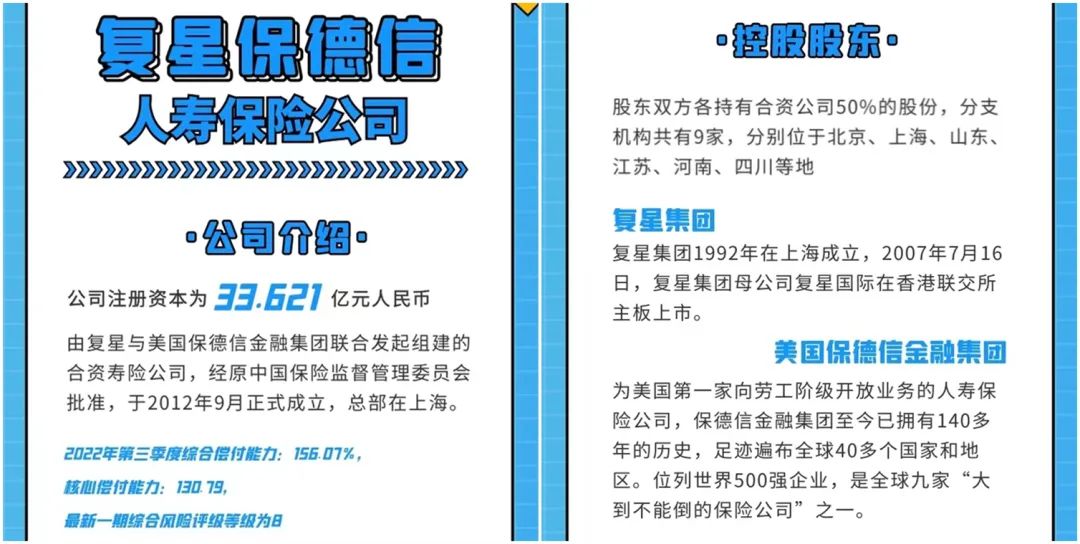

首先呢,星海赢家的保险公司是“复星保德信”,这家公司是中外合资。

中方是复星集团,外资方是美国最大保险公司之一的保德信集团,称得上是实力雄厚。

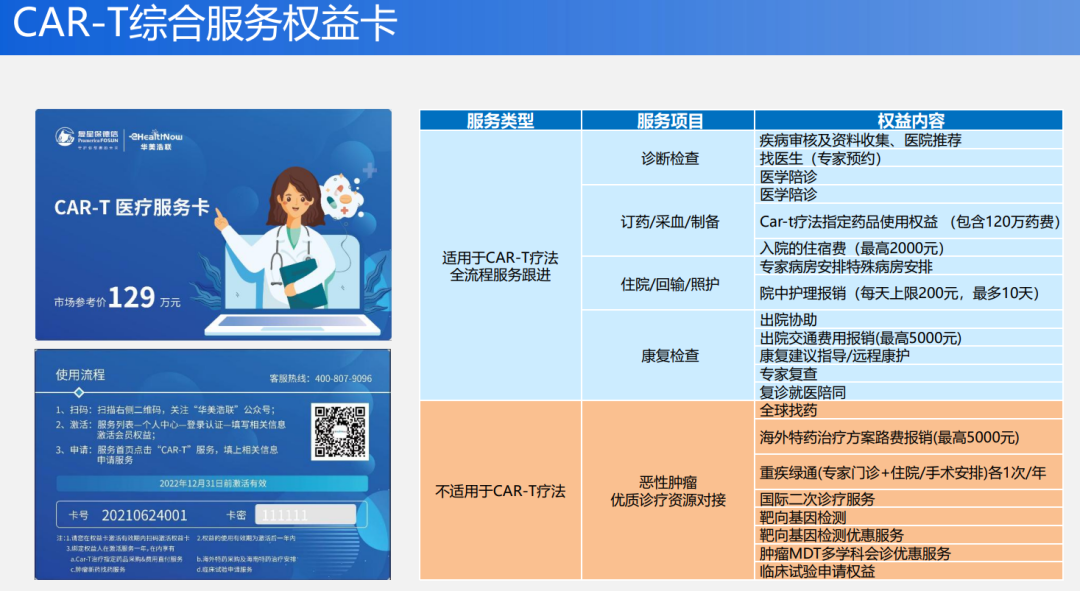

而复星集团在大健康领域有很多资源优势,这点大家是清楚的,包括港澳地区的新冠疫苗复必泰、130万一针的Car-T疗法都是他们家的产品。

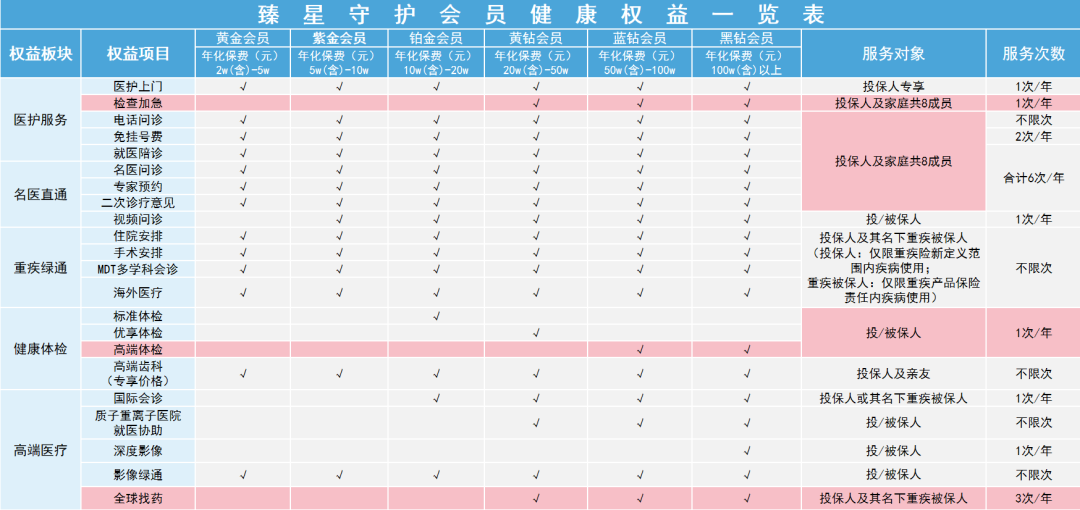

所以,保险公司也对接了集团内部的资源,整合了一个叫“星享荟”的客户权益体系。

这个体系主要有四大权益:

一、对接高端养老社区

复星集团打造了一个叫“星堡”的高端养老社区,主要做的是中高净值人群的养老服务,这个高端体现在哪呢?主要有三个特点:

一是对位置的筛选,一般要求是在一二线重点城市,并且要离市中心近,这样离优秀的三甲医院近,也方便子女看望;

二是源自美国的养老运营团队,和比肩星级酒店的环境和服务;

三就是人群圈层了,这点其实才是高端养老的核心。

很多老年人宁愿去养老社区,也不愿意回家住,主要就是在里面每天社交很开心,吃喝住行也不用操心,想看孙子也离得近。

而购买星海赢家的保费达到一定要求后,就可以获得入住养老社区的权益。

单张保单的总保费≥30万,享养老社区的旅居权益;

比如每年买15000元,分20年缴费,就能满足条件。

单张保单总保费≥150万,享养老社区的长居优惠权+优先入住权+保证入住权。

比如每年买75000元,分20年缴费。

其实也就是买养老年金,符合门槛就顺带送一个高端社区的权益了。

另外这个入住权,只要有一个人投保,那么自己跟配偶,以及双方的父母都能使用。

如果是两口子想买养老年金,对养老社区有兴趣的话,也可以合并在一张保单一起买,这样会更容易够到门槛。

二、高端医疗服务;

医疗资源算是复星的老本行了,买星海赢家符合一定的保费门槛,就可以获得相对应的医疗资源权益。

包括医护服务、名医问诊、就医绿通等等,复星的医疗资源还是可以的,本身自己就有这一块的业务,跟其他保险公司外包的还不太一样。

三、高端旅居权益;

复星跟ClubMed集团有合作,如果是平时喜欢旅游度假的朋友,一定有听过ClubMed的大名。

丽江和桂林等地方的ClubMed度假村,在国内亲子游界也算是有口皆碑了。

而如果满足总保费≥30万门槛的话,就能够获得ClubMed的旅居权益卡,可以享受到特价入住的权益。

四、可对接信托服务;

如果总保费≥100万,就可以申请对接信托服务,保障财富传承的指定性。

这个就不展开讲了,大家知道有这么回事就行了,如果有需要的大佬,咱们可以单独聊。

总的来说,星海赢家的定位就是有一种赢家通吃的感觉。

要高端收益?有,给你年金天花板的收益;

要养老社区?有,给你高端养老社区;

要高端权益?有,给你医疗旅居信托权益。

国内的利率一直在降,降息的频率和力度大家有目共睹,如果想给自己攒一笔稳定增值的养老钱,直接盘它。