这半年来,我一直有个感慨,就是小额医疗险的逻辑变了。

以前呢,百万医疗和小额医疗是两种毫无干涉的产品。

百万医疗,负责治疗大病,报销1万以上的治疗费用。

小额医疗呢,报销门槛低,住院基本就能赔,去补偿一些发烧、感冒,或者小手术,大概几千块的费用。

但现在,百万医疗和小额医疗的边界也有点模糊了。

越来越多的百万医疗,可以附加0免赔责任,降低了理赔的门槛。

小额医疗险原本的问题就是,因赔付率的问题,导致产品稳定性不够。

作为一年期产品,后期续保的稳定性,确实存在一些问题。

这就导致,很多家长给娃买保险时,出现了分歧。

想知道,是该配置带0免赔责任的百万医疗,还是小额医疗险。

今天咱就和大家分析清楚,这两类产品的特点。

一般小额医疗险,会建议给宝宝买上。

这一部分,咱们就来对比下,只配置「0免赔额百万医疗」和「小额医疗险」两者之间,保障差别。

以实际产品为例,百万医疗险的代表,我选的呢是金医保少儿0免赔;小额医疗险呢,则是万元护3号。

这两款对比一放出来,给我的感觉就是不需要怎么比较,优劣非常明显。

保障方面,没办法比好伐。

最基础的保额,金医保少儿0免赔,它本身就是百万医疗险。保额呢,直接捅到了400万。

虽说看着虚,实际未必能用得到,但毕竟这数字一摆出来,治病时兜底之感就很踏实。

而万元护呢毕竟是小额医疗险,只能报销几万块,自然败于下风。

接着,报销比例,两者旗鼓相当。

金医保少儿版不限社保范围,最高可报销80%;而万元护,则是区分医保内外,比例不同。

按照我们过往理赔经验,金医保少儿版,报销的比例或额度,其实是会更多一些。

比如说花了3万,医保报销1万5,余下的费用大致都是医保范围外不能报销的。这个时候,不限社保范围80%就较为关键了。

再来看更重要的维度,续保条件。

百万医疗险的续保条件,不仅保证续保是常规,20年也一抓一大把。

所以金医保0免赔,这个续保至18岁,绝对是领先于小额医疗。

另外价格咱也没必要对比,一眼扫下来,就能看出个大概。

金医保少儿0免赔,只是在0岁时,价格稍贵一些。其余年份呢,甚至比少儿万元护还要便宜。

整体对比完,金医保少儿0免赔优势非常大。

只是单对比保障,实在枯燥,咱们举点实际的案例对比下。

&案例一

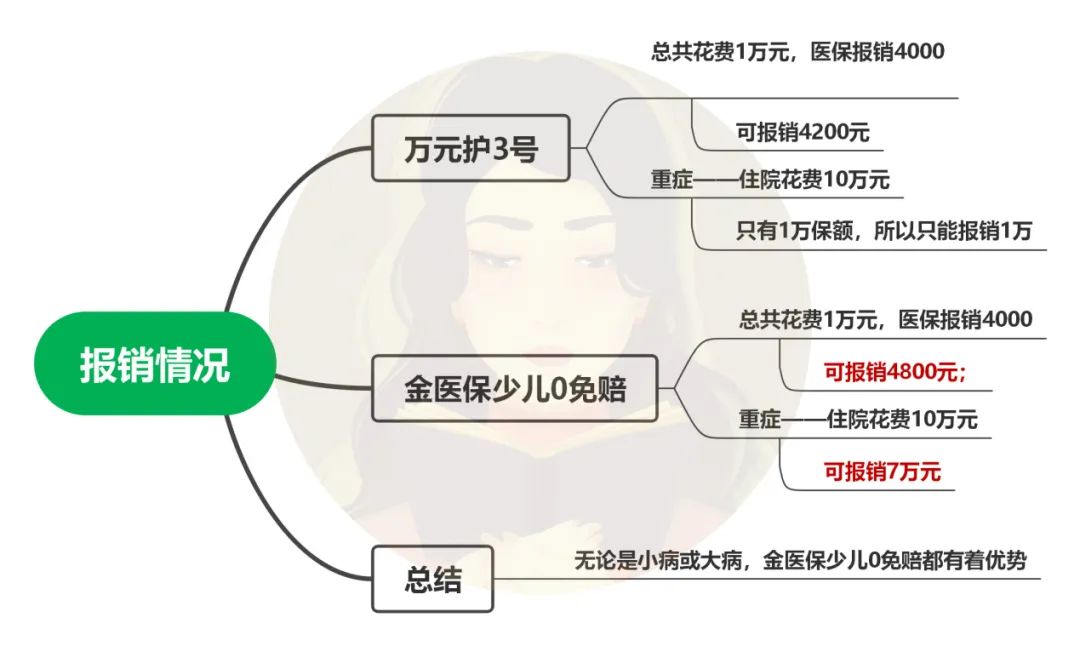

A先生的宝宝小A肺炎住院,总共花费1万元,医保报销4000,医保内自付2000,医保外费用4000。

这样算下来的话,若小A买的是金医保少儿版,那么能报销这些——

(总花销1万-医保报销4千)×80%=4800元;

若是万元护呢,报销规则稍微复杂一些——

(总花销1万-医保报销4千-自费费用4千)×90%+(自费费用4千)×60%=4200元。

按这个案例,小额医疗报销少了几百,但差距并不算大。接着呢,咱们再来了一个案例。

&案例二,大额花销。

若不幸遇到大病,小额医疗险可能就顶不住了。

假设呢不幸确诊的是重大疾病,住院花费10万元,医保报销4万,医保内自付1万,医保外费用5万。

金医保少儿版本,能报销这些——

(总金额10万-医保报销4万)×100%(重疾报销100%)+1万(重疾确诊金)=7万元;

若买的是万元护,那么效果就比较局限了——

因为总保额只有1万元,就无需列出公式,最多就只能报销1万的治疗费用。

金额是数万的差距,非常明显了。

单纯对比有些复杂,我列个表格便于大家理解。

无论是小病或大病,金医保少儿0免赔都有着优势。而且呢它的稳定性也更强,不用担心出险后,明年续保不上。

所以这一轮对比,自带0免赔的金医保少儿,直接完胜。

这样,给娃买金医保少儿0免赔,确实是更胜一筹。

那自带0免赔的百万医疗之间,在保障方面又有哪些差别呢?

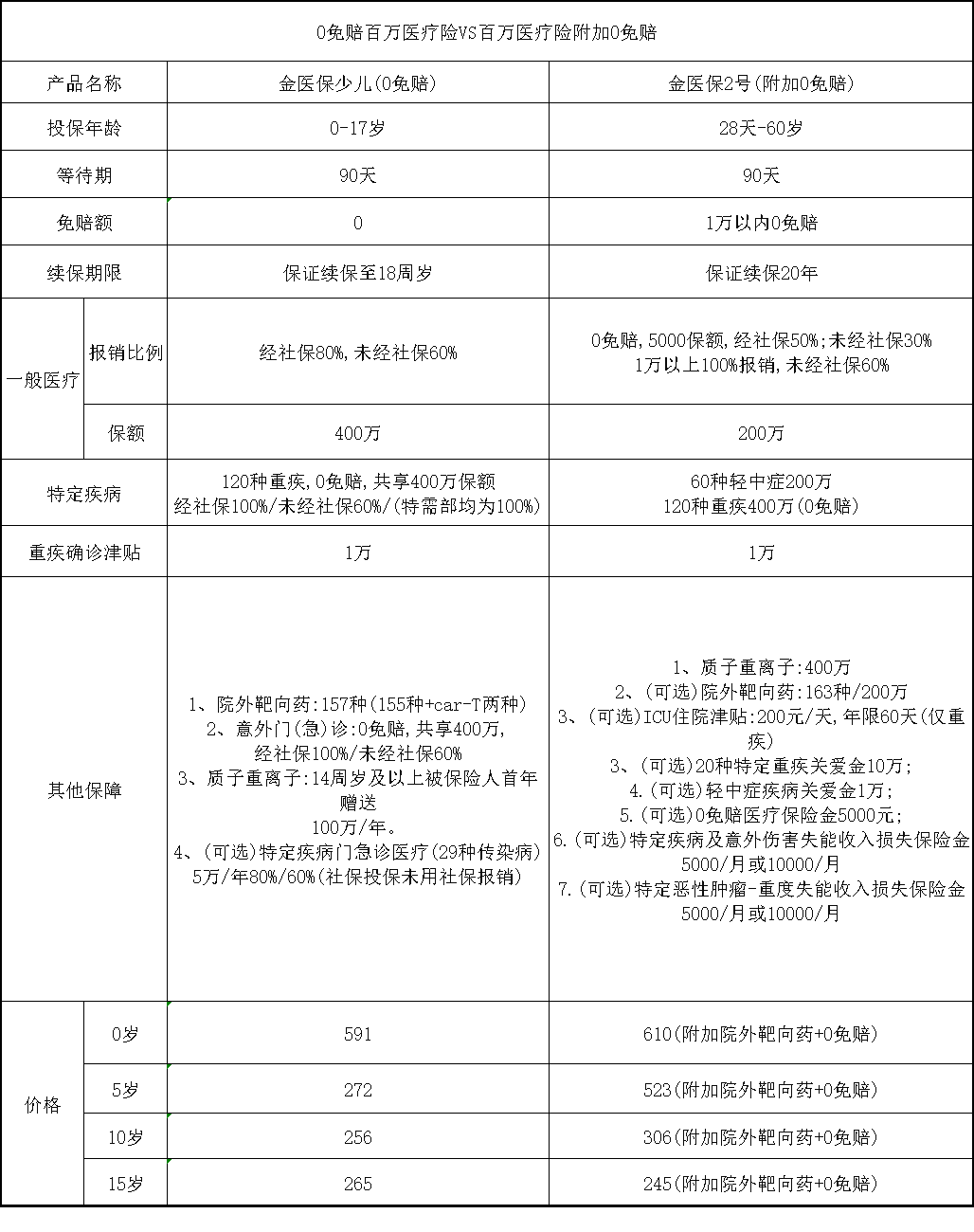

还是以金医保0免赔版作为参考,这次我拉来了百万医疗的卷王金医保2号。

这款产品呢,也可以附加0免赔报销责任。而且不局限于孩子,成人也能加上。

下面我就对比下,两者在保障方面的差距。

对比思路呢,和上文类似,分为保障、续保条件和价格。

那保障方面呢,两者各有优劣。

金医保少儿0免赔版,1万以下的报销规则更为宽松;金医保2号附加0免赔责任,5000额度,比例最高50%,确实存在差距。

但1万以上,金医保2号优势就体现出来,直接100%报销。

续保条件的话,金医保2号作为能20年保证续保的产品,优势更为明显。

再来说价格,10岁之前金医保少儿版更划算;10岁以后,两款产品大差不差。

毕竟都是百万医疗,都是针对大病保障的,两者功能方面相似度还是很高的。

下面再来举例说明下,这两类产品报销规则的产品。

大致可分为三种情况。

第一种呢,1万以下的花销。

还是开头举的例子,宝宝肺炎住院,总共花费1万元,医保报销4000,医保内自付2000,医保外费用4000。

前面计算过了,金医保少儿版,报销这4800元;

那金医保2号呢报销规则——

(总金额1万-医保报销4千)×50%=3000元。

显然,金医保少儿0免赔版表现更好。

第二种呢,也是我举的例子,就是患重病的情况,住院10万。

两者都是能重疾0免赔,100%报销,也有重疾1万元的津贴。所以报销一致,我就不对比了。

第三种呢,是1万以上花费,未达到重疾标准。

我就举个例子,比如中度脑损伤,住院花费5万元,医保报销了2万元。

如果是少儿金医保0免赔版,具体报销规则呢是这样的——

(总花销5万-医保报销2万)×80%=24000元。

那金医保2号呢,因为确诊的是中症,可以0免赔,报销公式是这样的——

1万*50%+(总花销5万-医保报销2万-1万)×100%+=25000元。

这一轮呢,则是金医保2号更有优势。

三类情况对比完呢,我也给大家总结下报销差别。

如果是小额住院费用,金医保少儿0免赔会更有优势;如果是大额医疗,除重疾外,都是金医保2号效果更好。

这一轮对比呢,给我的感觉是各有侧重点。

如果宝宝抵抗力差,会因一些小病住院的话,特别是10岁以下的,那可以考虑选择金医保少儿0免赔版;

如果是对小病的报销没那么看重,更在乎预防大病的治疗费用。那么还是更建议金医保2号这种纯正的百万医疗险。报销大病的效果更为明显,而且加0免赔呢,也能起到一些补偿的效果,价格也很便宜。

最后呢,多轮对比后,说说随着百万医疗添加0免赔后,对产品的颠覆吧。

原本呢我们在挑选医疗险时,百万医疗险肯定是必选的。小额医疗呢,只是看需求添加。配置思路肯定是抓大放小。

但小额医疗险之所以受欢迎,是它报销门槛低啊,这样呢平时用到的可能性会大一些。

特别是10岁以下的宝宝,抵抗力差,偶尔呢就会遇到个季节流感,或是肺炎导致住院。

这个治疗费用虽说不贵吧,但也得花个小几千。

百万医疗的门槛呢,还达不到,医保又只能报销一半,这部分的钱就自己出了。那算下来的话,还不如买个小额医疗险,提前转移这部分的花销。用几百块去撬动这个几千的杠杆,逻辑也可以成立。

但现在呢直接出了这种0免赔的百万医疗,就让小额医疗险的定位显得非常尴尬了。

我们直接对比发现,直接买「0免赔,不限社保,100%报销」的百万医疗,就是会比小额医疗险报销效果好一些,而且还胜在一手稳定。

所以现在随着产品更新换代,选择逻辑就非常清晰了。

优先以0免赔的百万医疗为主。如果是孩子,直接配这种0免赔的百万医疗,性价比高,报销效果不错,而且续保更为稳定。

若是成人的话,想要搭配小额医疗,那还是以金医保2号这类的纯百万医疗为主。想要提供理赔门槛,也可以加个0免赔功能。价格非常划算,而且报销比例也可以接受。

当然了每个家庭实际需求不同,我只能给个大致的思路,并不能作为准则。

好了,这篇文章就到这里了,希望帮助到大家。

每次写保障类型的文章,我最大的感慨就是,产品真的是与时俱进的。

其实早在几年前,小额医疗险保障还不够完善,能报销自费药的都属奢侈。

但现在呢,很多百万医疗直接可以加0免赔责任,让保障更为充分。

百万医疗险,往下兼容小额医疗的市场,往上冲击中端医疗的角色,这个险种不愧为保险界的顶流啊。