最近有个“医院拒收商保病人”的案例上了新闻。

起因是黑龙江佳木斯一位博主发布的视频:

视频里说,她母亲去医院做靶向治疗,却被医院以“不接收商保病人”为由,拒绝入院治疗。

因为这事,不少人私信问我:医院不接商保病人了?那我还买商保干啥?

先别慌,在这件事里,商保其实就是个“背锅侠”,我们来捋一捋事情经过就知道了。

医院拒收,商保“躺枪”

仔细看了相关的报道,这事其实是这样的:

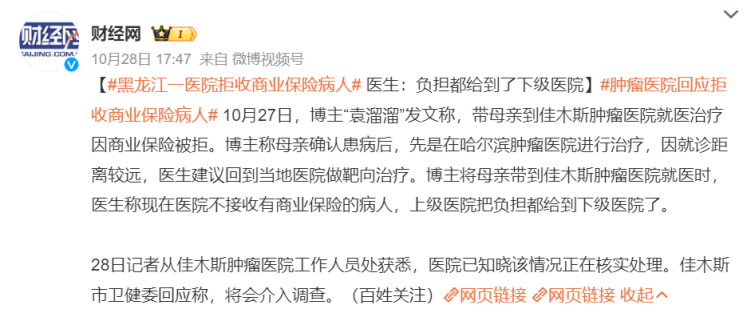

这位博主的母亲患了乳腺癌后,先去了哈尔滨肿瘤医院进行治疗,医生开了17次靶向药。

因为17次靶向药需要一年的治疗时间,为了方便,就建议她们回当地医院做。

随后博主就带着母亲回老家佳木斯的医院就诊,但前后找了2家医院,都被“拒之门外”了。

第一家医院说:

病人所使用的靶向药是“双渠道药”,病人不可以住院,药物无法报销,需要病人自费,价格是1万多元一次。

第二家医院说:

“现在商保病人我们接不了,没有商保的可以。”

“(上级医院)把应该收的部分收完了,把商保的部分全都给下级医院,负担都给下级医院了”。

这事明眼人一看,就知道不是商保的锅。这里有2个关键点,我们来分析一下:

1、医保DRG改革

DRG改革后,医保局会按照疾病的级别,给整套治疗的花费提前算个“打包价”。

超出预算的治疗费用,医保不会给医院报销,医院需要自付盈亏。

假如说,博主母亲患的乳腺癌,治疗费“打包价”是10万元,而她在上级医院治疗的时候,已经差不多将额度用完了。

到了下级医院,几乎没有可用额度了,再用的话就要扣医生的绩效了。

这种情况下,下级医院还得负担17次一万多一次的靶向药,医生能乐意吗?

2、药占比控制

医保控费,国家对医院还有个“药占比”的考核指标。

“药占比”是指药物占总治疗费用的比例。

举个例子,患者去看病总共花了1000元,医生开了900元药,药占比90%。

即使这款药对患者的病很有效,医生不敢随便开,不然从医生到科室可能都会被扣钱。

所以,为了卡这个比例,很多医院干脆把昂贵的药都给断了。

如果病人需要,医院可以给你开处方,但你要到院外的药房去买。

而很多医疗险只能报销院内的治疗费用,到院外买药就要纯自费了,有商保的病人自然也不乐意。

这不就和博主说的情况对上了吗?

大概率她给母亲买的商保也只能报销院内费用,所以想住院治疗,但医院不同意,让她去院外自费买药。

这事说到底,还是医保控费的问题,商保纯属躺枪。

但没办法,毕竟医生也不能直接说出其中的弯弯绕绕,不然就得被处罚了。

医保控费,商保怎么补窟窿?

不管怎么说,医保控费的大方向肯定是没错的。

但改革嘛,难免会有“阵痛期”。只要我们使用“医保身份”就医,就避不开医保改革的影响。

这种情况下,买商业医疗险怎么才能发挥出最大价值呢?

给大家3个建议:

1、选择“无社保”版本

无社保版本能跳脱“医保”限制,住院不走医保也能100%报销。

这样,我们用自费的身份就医,医生治疗和用药就不受DRG/DIP考核,而是根据病人的情况来。

当然,无社保版本的保费会贵一些。

但总比救命关头,被医院拒收强。

2、包含外购药责任

前面也提到,医院的“药占比”考核,会催生“院外购药”的情况。

医生开单让病人去院外买药,通常都是一些靶向药、原研药、进口药、癌症特效药。

这些药价格昂贵,长期吃费用很高,但医保又不能报。

如果医疗险没有“外购药”保障,就得纯自费,普通家庭根本扛不住。

加上“院外特药”和“院外基因检测”责任,30岁投保无社保版,首年保费也就贵了53元。

就能保障188种癌症院外特药,包括3种CAR-T药品,做到0免赔,100%报销。

而且癌症经常要用到的基因检测费用也能报销,0免赔,100%赔付,年限额为2万。

3、扩展特需部和私立医院

还有个最简单的解决办法——换医院。

换到不在医保控费范围内的医院,包括公立医院的特需部、国际部、VIP部,以及私立医院。

这些医院通常都是要自费的,医保不报销,自然受影响要少得多。

但好的医疗资源价格就贵,一场大病下来,家底都能给你“掏空”。

价格不会太贵,又能扩展特需及私立医院,0免赔的,大病小病都能报,院外购药还不限制清单。

花小钱办大事,不用再担心“挂不上号”、“住院手术要等”、“医院因为控费不收治”等问题。

很多病是等不起的,特需部还有更好的治疗环境,更利于恢复。

大方向来看,医保正在回归初心,即“保基本医疗”。

但基础之上、成本较高的医疗,以后可能都要靠自费。

补充无社保版的百万医疗险、中高端医疗险,是我们不得不考虑的事情。

今天“医院拒收商保病人”的事,就是给咱们提个醒。