今天介绍一款医疗险,无论男女老少、无论病体还健康体,几乎都能从这款医疗险身上找到适配自己的地方,因为它足够多面和百搭。

此篇字数较多,怕你没耐心看到最后,有些话得提前说,如果你本人或家人有以下情况或需求,想必这款产品都能带给你惊喜:

想买中高端医疗的

想找个能报广义院外药的

身体情况很难找到合适医疗险的

有抵税需求的

买其它医疗险会被除责,但又不想被除责

产品名称叫人人保,由人保健康承保,是一款税优险,核心优势如下

该产品的形态略复杂,我会尽量用好理解的方式去梳理它,大家跟着我的节奏来就好,下面且听我一一道来。

个税优惠

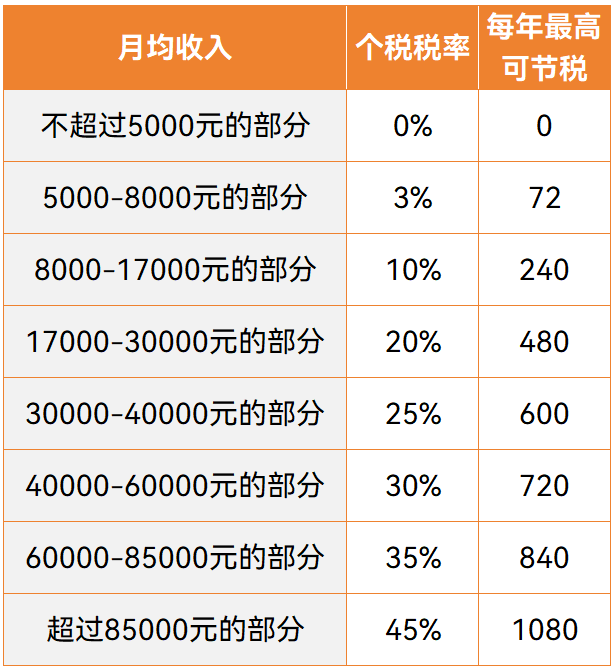

首先明确下,它是能抵个税的健康险,属于政策性保险。

投保后可按照每月200元或每年2400元的限额标准来抵扣个税,具体能抵扣多少得看保费金额以及自己的税率。

上图的月均收入是指减去三险一金和各项专项附加扣除后的,自己的税率具体是多少可在【个人所得税】app里查询,查询方式如下

之前税优健康险是只能为本人投保的,但从去年开始,被保对象被扩大了,既可以为本人投保,也可为配偶、子女和父母投保(享受税优政策的还是投保人)。

人人保同样如此,可以选择为以上关系的家人投保,然后自己享受税收优惠。

比如张三为全家都投保了人人保,年交保费共计2000元,他的个税税率是10%,那么他在投保该产品后,除了能享受到对应的保障以外,当年度还能再少交2000*10%=200元的个税。

PS:现在税优健康险的种类还是比较丰富的,除了医疗险以外,还有护理险和疾病险,假设张三同时还投保了年缴1000元的护理险,他能少交的税是2400*10%=240元,而不是(2000+1000)*10%=300元。

因为目前每年抵扣个税的限额就是2400元,所以并不是买的越多能抵扣的个税就越多哈。

没有健康限制是怎么一回事?

这款产品是有【健康告知】的,但却没有实质上的健康限制,健康告知与核保流程只是起到为我们筛选可投保的方案类型这样一个作用。

这句话有点绕啊,可以先简单理解为:不论身体情况如何,都能保上,但能买到的保障内容是不一样的,费用也不同。

在详细讲解之前,我们先了解下税优型医疗险的两个设计原则,这样更有利于咱们理解这款产品的投保规则

1、为本人投保的,不得因既往病拒保或责任除外;

2、针对既往症人群设置不同的保障方案,进行公平合理定价。

细品这句话,可以得出

1、投被保人是同一个人的话,税优医疗险不会除外或拒保;

2、有既往症的人虽能买,不过保费也会贵一点,不然对以健康体投保的人不公平。

OK,那我们再来细看这个设计原则反馈到人人保身上是啥样的,主要影响的是它的投保规则。

人人保的投保规则

它有三个计划可选

三个计划的保障内容是不同的,这个咱们后面再说,先说投保规则上的区别。

计划一是健康体方案,既可以为本人投保,也可以为配偶、子女或父母投保,承保年龄是0-70岁。

计划二、三分别是次标体与既往症方案,只能为本人投保,承保年龄是18-55岁。

计划一的保险责任、整体费率都是最优的,其次是计划二、最弱的是计划三。

不过能选择哪个计划,并不看我们个人的喜好,而是由它的健告与核保系统进行筛选。

三个版本的健康告知都是一样的,可以先随便点一个方案进行测试,因为后面系统也会引导我们去选择自己可投保的方案。

(不过个人建议啊,这个投保页面要能优化下就好了,最好是可以先让做健康筛选再进入测算,或者补充一段引导大家投保的说明也好啊,现在这个页面真的会让很多人看得稀里糊涂的)

健康告知内容如下

看着多,其实也就6条(其中有两条还是专门问询2周岁以下儿童和16岁以上女性的),很多都是例外事项。

如果全部不涉及,就能以标准体投保计划一。

如果有涉及健康告知,咱们就得先走个智能核保,才能知道能投保哪种方案,可能的结论有三种

重要提醒:由于计划二、三的承保前提是被保人必须是投保人本人,所以如果是为家人投保的,若涉及到健告了,请在保费测算页面将家人设置为投保人,选择「为本人投保」,否则若核保结论是次标体或既往症,系统会自动判定投保终止。

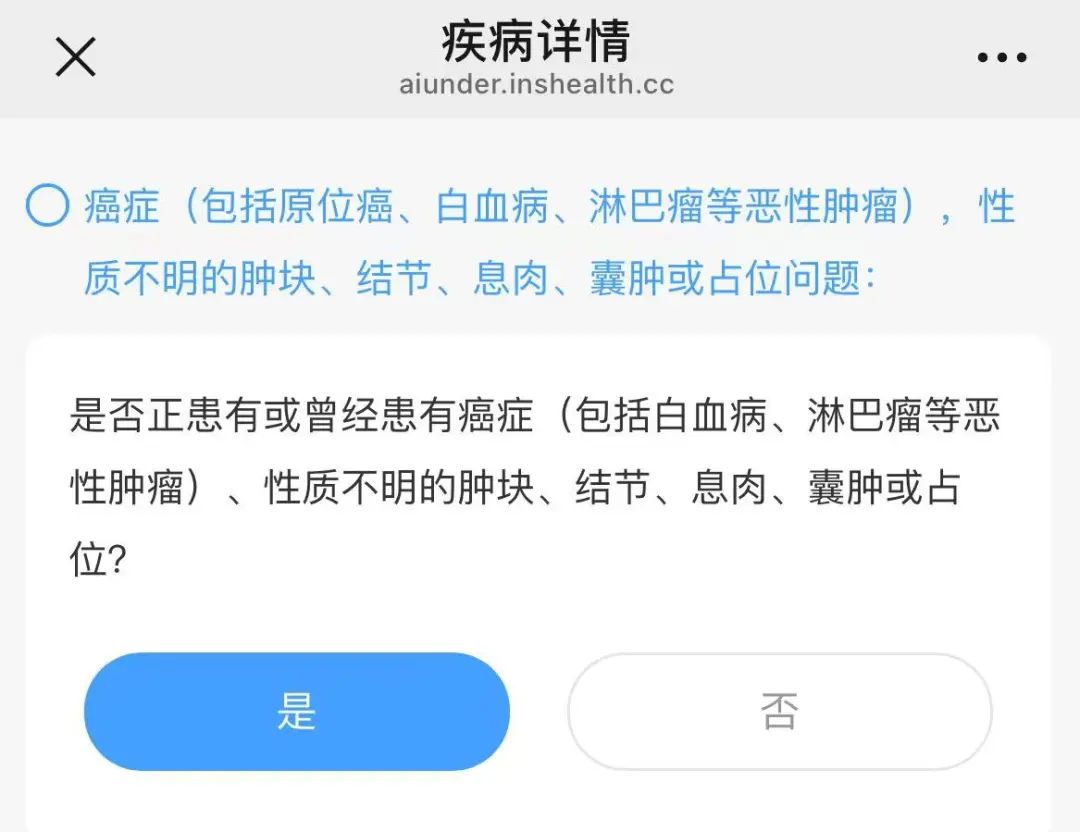

然后实际上,是没有健康限制的,这款产品连癌症患者都能买。

既往症也能赔?

下面给大家演示下哈。

假设张三是癌症患者,智能核保后系统给的答复是

于是张三选择【计划三】,重新进行测算、核保流程,然后完成投保即可。

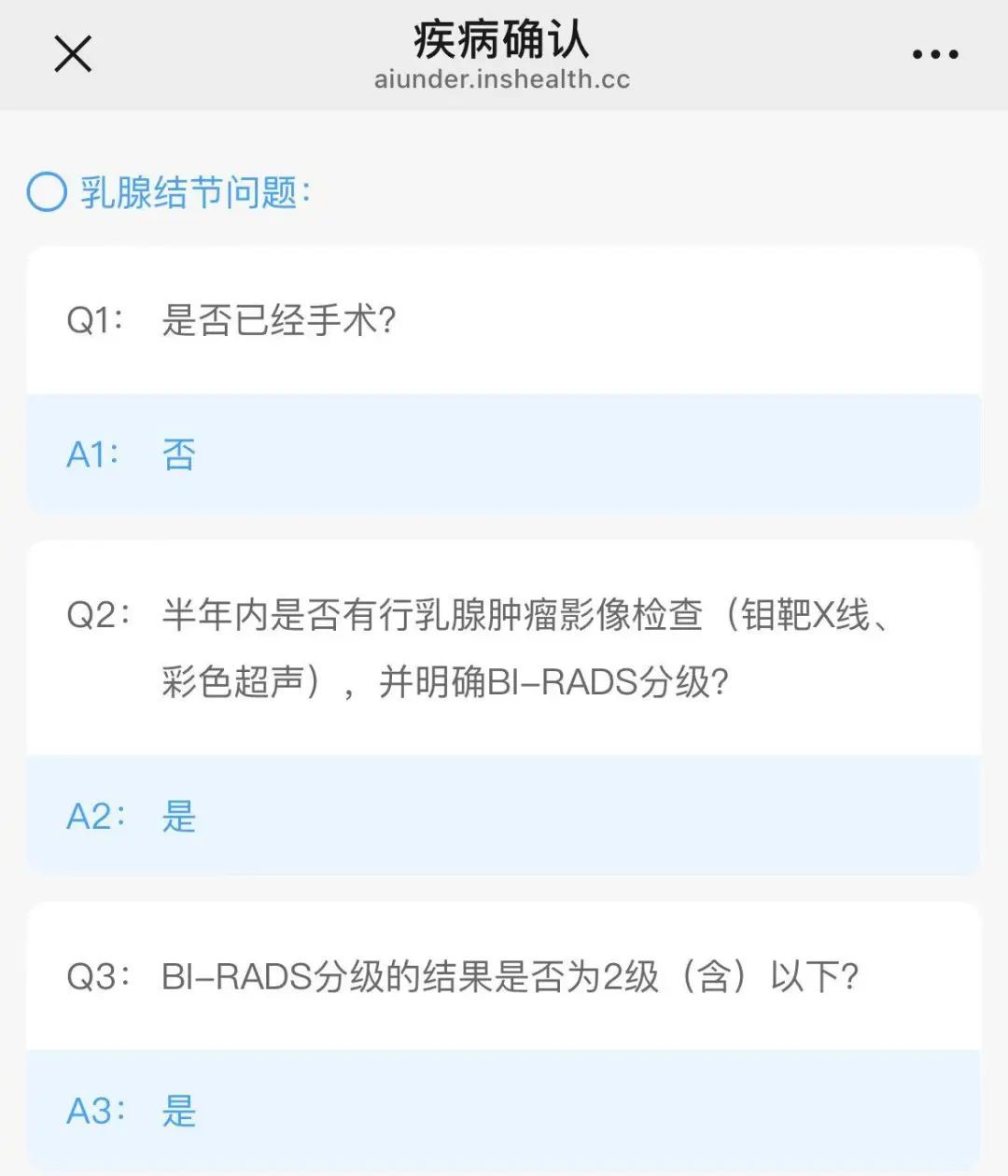

再以「乳腺结节2级」为例,核保问询与结论是这样的

可以投保【计划二】。

心细的朋友可能有注意到:好像没有给除外的结论?意思是可以正常承保吗?

没错!

我还特意去翻了下条款,责任免除里面的表述如下

被保人在首次或非连续投保计划二、计划三时所患未在投保时告知的既往症及保险单中特别约定的除外疾病。

也就是说:已告知的问题,且智能核保结论没说要除外的,就可以正常赔付。

比如第一个案例中的肺癌核保,告知了,且没有提示要除外,那么以后若再因肺癌住院出险,还是可以正常赔付的。

确定了这一点后,欣喜若狂的同时也还保留了一丝理智:哪怕是政策性保险,在「部分既往症也有机会获得保障」的设定下,要么保费会高得吓人,要么保险责任会差一点,也有可能这两者都有。

那么,咱们再来探究下这三个计划的具体内容。

三种计划的保障内容

先讲讲这仨在保障内容上的区别

1、免赔额

计划一没有免赔额,计划二有1万免赔,计划三有2万免赔。

2、报销范围

计划一、二都是不限医保范围的,医保内和医保外的检查、药品均可报销;计划三则是只报销医保范围内的项目。

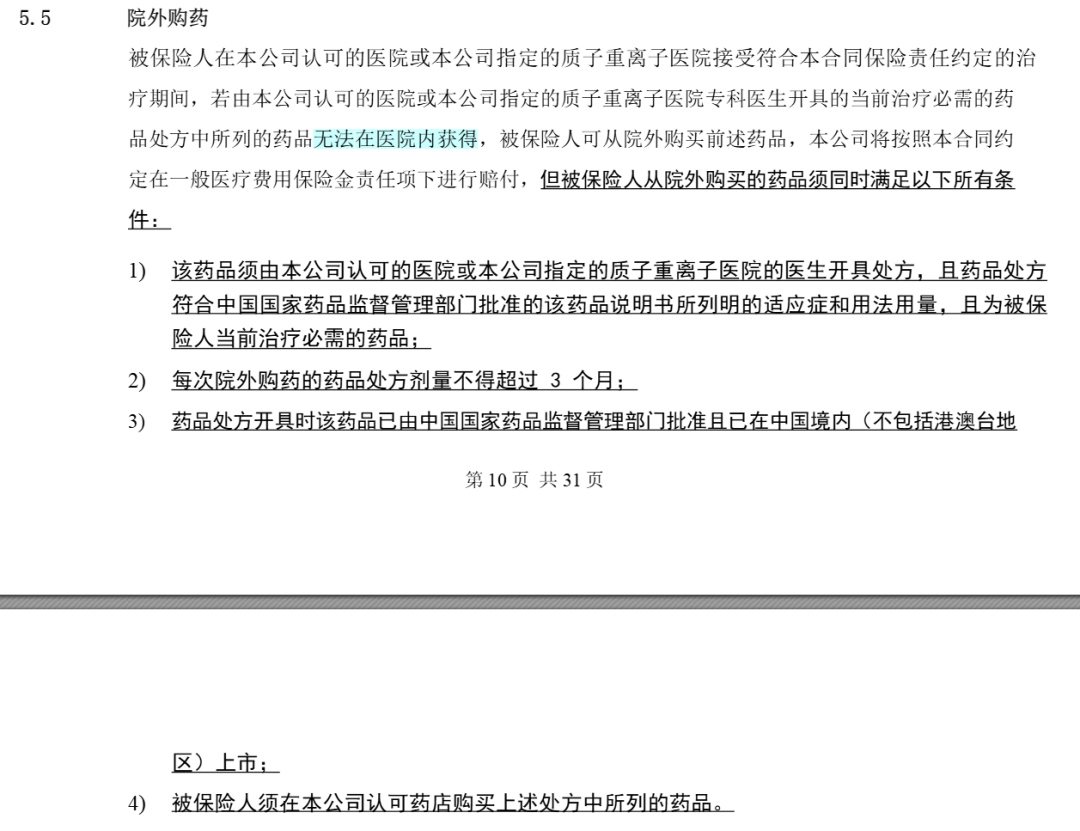

并且,计划一还能报销院外药,计划二、三则不行。

划重点,计划一的【院外药】是广义上的院外药,而不仅仅是癌症特效药哦,关键它还没有药品清单的限制。

大部分带院外药责任的产品基本都是癌症院外药,而且普遍都有个药品目录或清单,不在目录里的药物是不能赔付的,但人人保.计划一并没有这个限制,只要满足以下条件即可

(若以有医保身份投保,但出险后并未先通过医保统筹结算,报销比例会下降,计划一、二是60%,计划三是24%)

讲完区别,我们再来看看这三个计划一些可圈可点的共性之处

当然,适配也不代表就一定只能买它,但起码,它拓宽了我们的选择范围不是吗。