这段时间的流感是真厉害!无论是大人还是小孩,都陆续中招了,

昨晚刷到一个宝妈分享的朋友圈,看到她娃的症状:发烧、咳嗽、肚子疼、呕吐,后面去医院就诊开了血常规、甲流乙流化验单,提到了前面排了几十个号,人多的堪比春运。

孩子不舒服看着心疼,门诊检查和开药花费也不少,如果要住院的话花费会更多。

最近后台有不少宝子问到,甲流看病就医,保险能报销吗?

甲流看病就医,保险能报销吗?

这就要看你买的是哪种类型的医疗险了。

简单来说,百万医疗险主要是用来报销大病住院费用的;而门诊险和小额住院险则是用来报销小病小痛产生的医疗费用。

如果孩子的抵抗力相对较弱,经常会出现感冒发烧的情况,那么家长们可以考虑为孩子准备一份门诊险。

比如暖宝保3号,保障全面、价格便宜,能做到门诊报销、住院报销、也还有重疾保障和特色保障。

长相安 2 号和金医保 2 号,选哪个?

现在百万医疗险也非常卷,像长相安2号和金医保2号,在附加特色保障之后,一个能够报销门诊治疗的费用,另一个能够报销小额住院的费用

那么如果给小孩子投保的话,长相安2号和金医保2号哪个更好?怎样买才更划算呢?

1.门诊报销责任

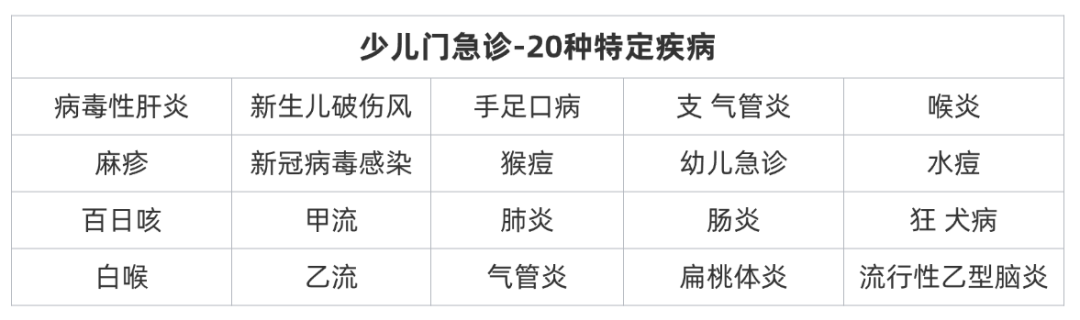

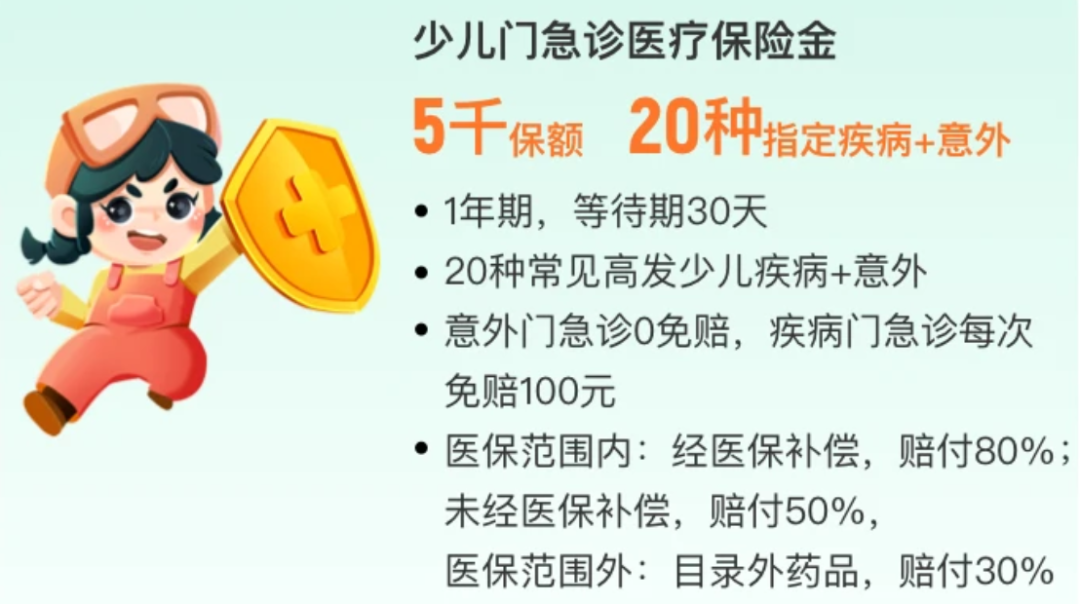

长相安2号的少儿门急诊保障是附加险,有需要可以附加上,保额有5000元,保障20种少儿特定疾病。

像少儿高发的支气管炎、甲流等门诊治疗,都可以报销的,报销责任帮大家整理好了。

报销限额:总赔付限额 5000 元,其中指定疾病门诊日限额 500 元。

免赔额:意外门急诊 0 免赔,指定疾病门急诊免赔额 100 元 / 次。

赔付比例:经社保赔付 80%,未经社保赔付 50%,外购药赔付 30%。

而金医保2号,是无法对普通感冒发烧的门急诊费用进行报销的。

2.小额住院医疗报销责任

我们大家都知道,长相安2号和金医保2号都存在 1 万常规免赔额,要是治疗肺炎的花费在 1 万以下,那是没办法报销的。

但金医保2号能够附加小额住院医疗险,社保内和社保外都最多报销 50%,没有免赔额,年度保额为 5000 元。还是比较实用的,使用的时候注意这2点:

赔付比例:经社保报销后报销比例为 50%,未经过社保报销报销比例为 30%。

附加后保费不便宜:几乎要多花50%以上的保费

综合来看,长相安 2 号负责门诊的报销,金医保2号负责小额住院医疗报销,各自有亮点。

虽然长相安 2 号无小额住院可选责任,但可单独购买小医仙 3 号。

小医仙3号疾病住院医疗保额 1 万,不限社保 且0 免赔,意外医疗含门诊也有保额 1 万 保额,还有 800 元救护车等责任,保障责任会更加全面。

特色保障对比

下面让我们先来对长相安2号和金医保2号的整体保障情况做一个对比:

两款百万医疗险保的都非常全面,必备的住院医疗、特殊门诊、门诊手术和住院前后门急诊,该有的都有。

主要对比2点:

1.在恶性肿瘤院外特药保障上

长相安2号表现突出,它保障 188 种癌症院外特药,其中包含 3 种 CAR-T 药品,0 免赔,报销比例 100%,年限额为 200 万。

不仅如此,还可附加院外重疾药品费用保障,针对 120 种重疾的院外药品费用,同样 0 免赔,100% 报销,且药品种类不受限制。

金医保2号保障 163 种癌症院外特药,也涵盖 3 种 CAR-T 药品,0 免赔,100% 报销,但需与其他责任共享 200 万保额。显然,长相安 2 号在特药保障的范围上更胜一筹。

2.住院津贴保险金方面

长相安2号附加后,若生病入住 ICU,每天可获得 800 元的赔付,等待期仅 30 天,每次赔付最多 30 天,一年累计最多 90 天。

金医保2号的重大疾病住院津贴为每天 200 元,一年最多赔付 60 天

虽保证续保 20 年,但相比之下,长相安 2 号的赔付保额更高,理赔条件也更为宽松,在实际使用中更具优势。

当然了,长相安2号和金医保2号在其他保障方面也存在一些区别,在这里就不逐一详细说明了。

四、写在最后

总的来讲,应对甲流来袭,长相安2号和金医保2号这两款百万医疗险都有各自的优势和不足。

至于购买哪一款医疗险更好,可以参考以下建议:

①如果希望能够报销门诊医疗费用,那么选择长相安 2 号会更为合适。

②如果想要报销小额住院医疗费用,金医保2号是个不错的选择,当然,也可以考虑选择长相安2号搭配小医仙 3 号计划一。

③要是比较看重院外特药保障,那么长相安2号会是更好的选择。

④如果只想要门诊报销,不考虑百万医疗险,可以选择暖宝保3号。

最终的选择,还需要结合年龄、职业、健康告知、预算以及个人喜好等多方面因素进行综合考量。

如果您对长相安2号和金医保2号还有其他疑问,或者需要进行核保、保费测算、定制方案等服务,请点击这里,我们将为您提供1V1的专业解答。