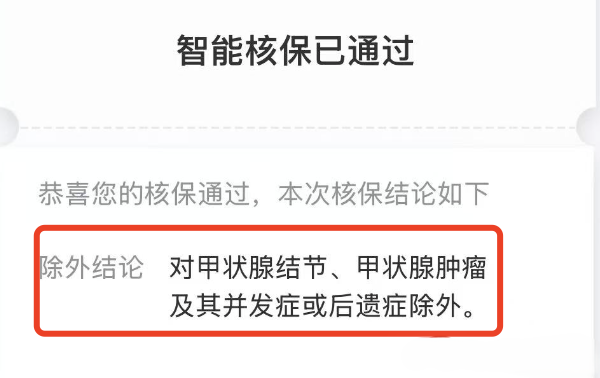

但如果是由于严重既往症,造成的后续治疗,不能报销;

严重既往症包括这些↓

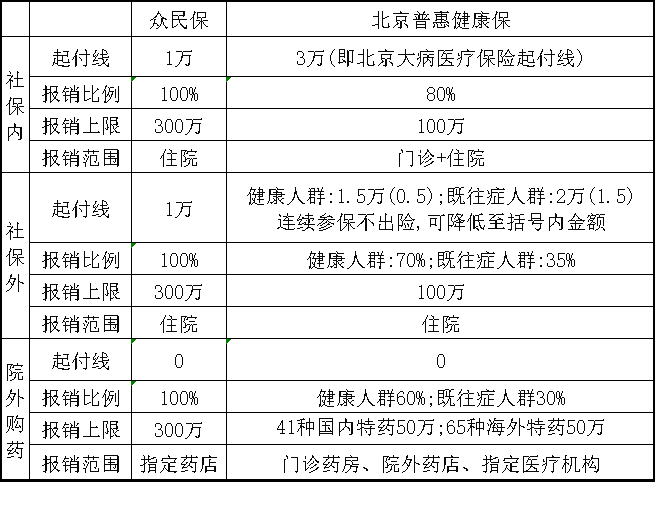

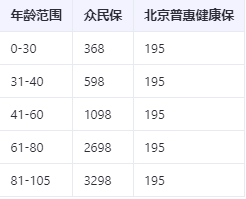

我不买众民保,难懂是因为责任不够好吗

你正常投保长相安2号个人版

但如果是由于严重既往症,造成的后续治疗,不能报销;

严重既往症包括这些↓

我不买众民保,难懂是因为责任不够好吗

你正常投保长相安2号个人版

【免责声明】本文仅代表作者本人观点,与慧择保险网无关。慧择保险网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!

相关文章

快撑不住了!惠民保不可能一直惠民...

有一个明显的趋势:惠民保开始收紧了。 上海新出的「沪惠保2026」,几个重要保障都在悄悄减配,既往症报销比例下降,特药创新药也不如以前大方了。 要知道,沪惠保是全国规模最大的惠民保。连它都扛不住。 那么小城市的惠民保呢?经营压力可想而知,不少产品已经直接停售下架了。

大批惠民保,快要撑不住了!

最近,很多地方的惠民保,又到了新一轮投保期。 上海的沪惠保、深圳惠民保、广州穗岁康…… 我翻了几款产品的保障内容发现: 很多惠民保,没有以前大方了。 以上海沪惠保为例,既往症人群的赔付比例,从原来的50%,下降到了30%。 一些针对特药、创新药的保障,也开始收紧。

听劝!别着急给爸妈买88块的惠民保,这样买才不花冤枉钱!

也有不少朋友问: 到底要不要给爸妈买惠民保?惠民保、百万医疗险、免健告百万医疗险这三类产品,同样是报销大病费用,哪一款更实用,性价比更高? 今天就详细拆解三者的区别,帮你给家人选到靠谱、实用的医疗保障。

预约咨询

资深顾问免费为你解答

今天已有0人提交预约

您的信息仅供预约咨询所用,不泄露至任何第三方或用于其他用途。

精品推荐

更多 万+

万+ 年

年 家

家保险中介许可证:260957000000800电信增值业务经营许可证:粤B2-20120615慧择保险经纪有限公司:440301105759096粤ICP备11097712号

粤公网安备 44030502000692号工商网监Copyright ©2006-2026慧择保险网版权所有