如今保险市场里乱象可不少,就说重疾险吧,有些产品非得捆绑身故责任,这保费“蹭”一下就涨得离谱,让人实在难以招架。

例如,一款重疾险要求30岁男性购买50万保额、终身保障、分30年缴费,仅因为附加的身故责任,年保费就高达11755元。随着年龄的增长,保费更是水涨船高。

希望有身故保障,但又希望保费合理的,推荐达尔文10号超越版不带身故+定海柱6号定寿。

定期寿险,有啥用?

平时咱们关注重疾险比较多,毕竟它条款复杂,得好好研究才能弄明白。

但千万别忽视了定期寿险!在家庭资产配置里,它可是不可或缺的“压舱石”。

生活中充满不确定性,一旦家庭支柱不幸离世,家庭经济可能迅速陷入困境。

可要是有一份足额的定期寿险,赔偿金就能及时补上经济缺口,老人的赡养费有着落,孩子的学业能继续,房贷车贷也不至于把家人压得喘不过气,真正做到“留爱不留债”,让家人即便面对风雨,生活也能平稳过渡。

然而,据《2023年中国家庭财富健康指数报告》显示,76%的受访家庭寿险保额无法覆盖家庭5倍年收入,甚至有1/4的初创期家庭缺乏基本风险保障。

这可不是小事,咱们得重视起来,给自己和家人构建全面的风险防护网,不仅能踏实过日子,也能体现咱们对家庭的担当。

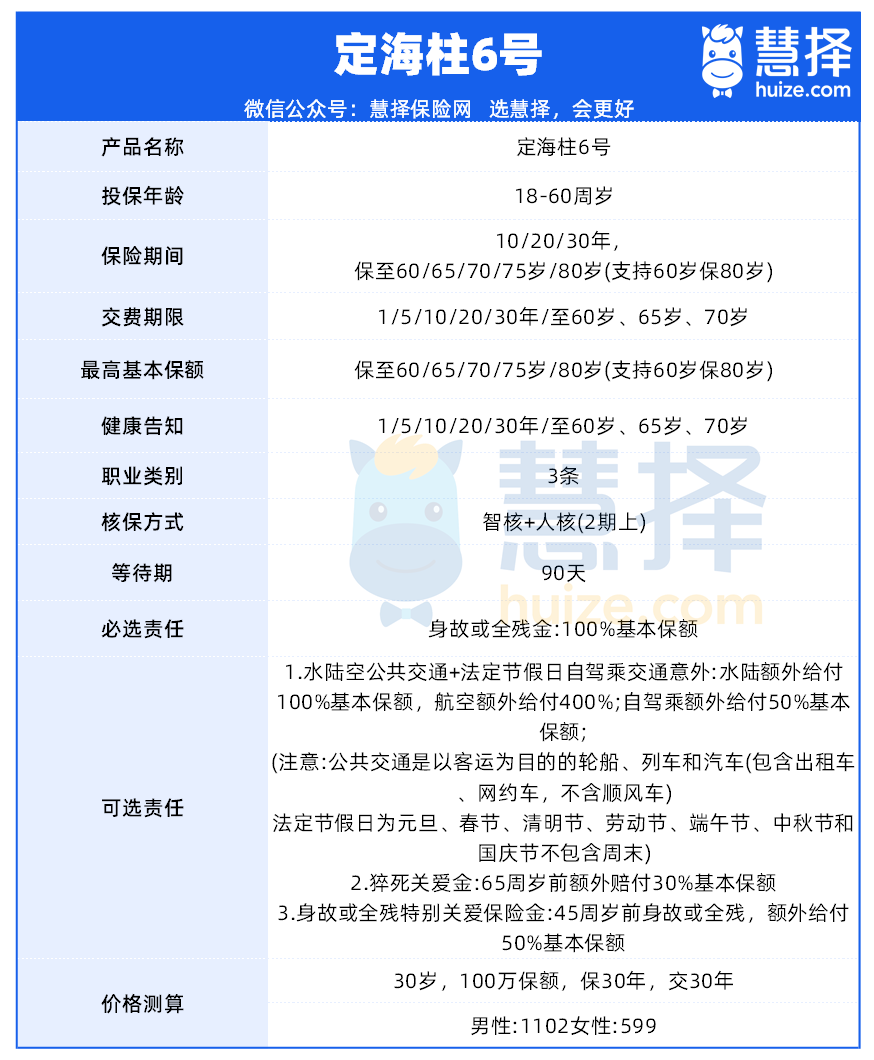

定海柱6号,值得买吗?

作为互联网产品,定海柱6号不仅支持全国购买,投保规则还十分宽松,对外籍人士也相当友好。

而且,此次定海柱6号的基础责任只包含身故和全残金,没有那些花里胡哨、拉高成本的附加项,所以它的整体费率非常低。

以30岁男性,配置100万保额,交30年、保30年为例,每年仅需1102元,女性价格为599元/年,每年保费只要1102元;女性朋友就更划算了,每年才599元,与目前市场的热门同类产品相比具有很大的优势。

再看看它那些可选责任,每一项很实用,就像给保障“加餐”,专挑用户最需要的地方使劲儿。

1、法定节假日自驾、航空、水陆公共交通意外保障

以前这是必选责任,现在定海柱6号更懂咱们的心思,可以根据自身情况自由选择。

想想看,现在生活节奏快,出差、旅游常要借助各种交通工具,要是选上这个责任,那就像给保障“开了挂”。

一份定海柱6号,瞬间化身常规定期寿险、长期航空意外险、长期法定节假日意外险、长期水陆公共交通意外险的“综合体”。

打个比方,买400万保额,若遭遇航空意外身故,累计赔付可达2000万。

而且附加这责任也不贵,同样30岁配置100万保额、分30年交、保30年的情况,附加上后每年也就多花53.6元,变成1155.6元,花小钱办大事,安全感拉满。

2、猝死关爱金

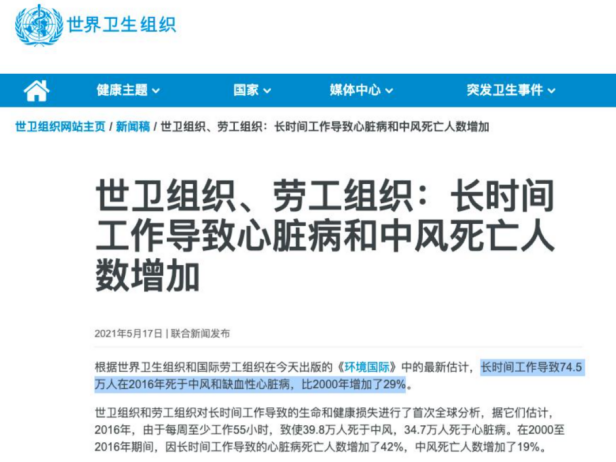

现在大家工作压力大,熬夜加班是常态,失眠、脱发、焦虑,身体长期处于亚健康,时不时就看到新闻里报道有人猝死。

据世界卫生组织和国际劳工组织2021年的调查报告,一年里全球有74.5万人因为长时间工作丢了性命,平均每分钟就有近1.5个人倒在加班的“战场”上。

图片来源:世界卫生组织

再看咱们定海柱系列,之前定海柱3号选猝死责任的保单占比高达20%。

定海柱6号延续优良传统,65岁前不幸猝死,额外给付30%基本保额,买100万保额就能赔130万。

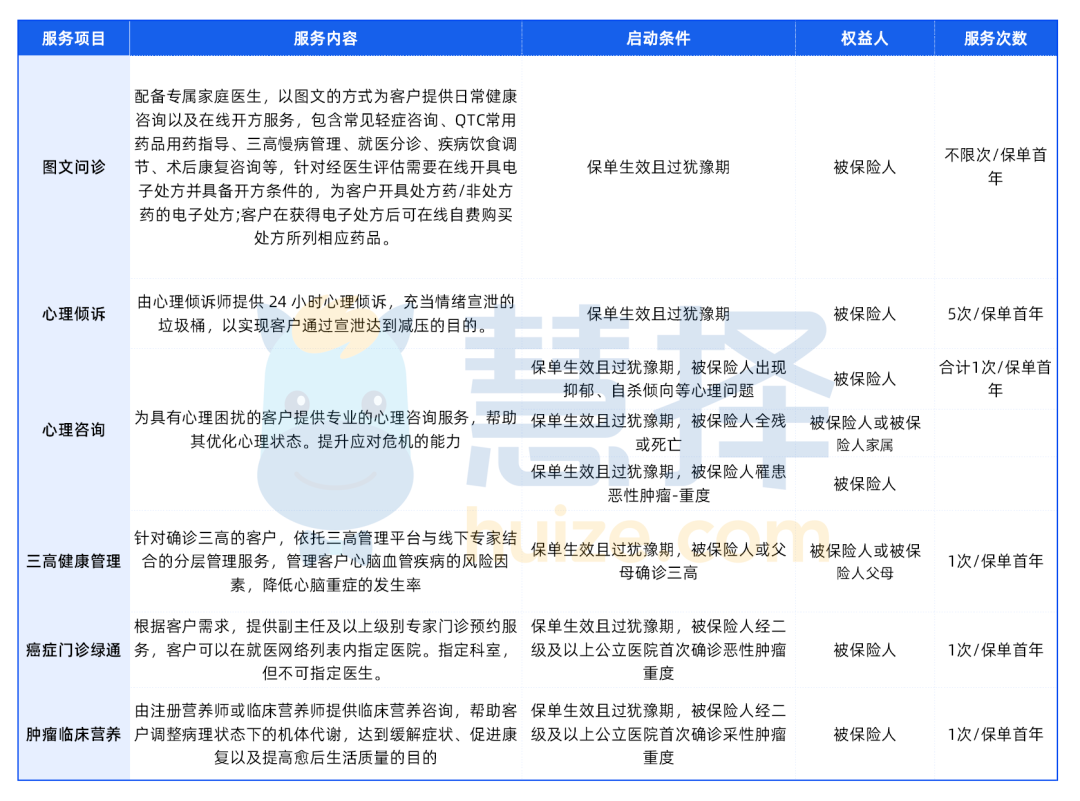

3、增值服务

投保后,能享受到图文问诊、心理咨询、心里倾诉、三高健康管理、癌症门诊绿通、肿瘤临床营养咨询这6项增值服务。

以往这些服务大多是健康险、储蓄类保险才有的“特权”,现在已然成为了“定海柱系列”的标配,全方位呵护用户的身心健康,从日常小毛病到重大疾病担忧,都考虑周全了。

定海柱6号,怎么买?

不同的朋友,生活场景和需求不一样,定海柱6号也能“量体裁衣”,精准适配。

定海柱6号能够根据不同人群的需求进行适配:

白领工薪一族:工作压力大,处于亚健康状态,建议可以配置基础责任+猝死责任,因工作性质需要长期出差往返,可附加公共交通意外保障

家庭顶梁柱:上有老下有小的照护责任,一般还有房贷、车贷等债务,建议配置基础责任+身故或全残关爱金(45周岁前身故或全残,可额外赔50%基本保本)。

投保重疾看中“身故责任”的:从保障和性价比的角度看,投保一份“含身故重疾险”性价比远低于“不含身故重疾+百万级别保额的定期寿险”来的要高。

总之,定海柱6号定期寿险,低费率、优责任、暖服务,性价比很高,有考虑买定期寿险的朋友,可以优先考虑。

对定海柱6号的保障,还有疑问,或者想配置更全面的保障,点这里,1v1为你解答。