前几天有好朋友找我咨询【中高端医疗险】

她家宝宝刚满月就得了肺炎,想带孩子去协和医院看病,可协和挂号难,但儿科挂号难上加难!

普通号压根挂不到,去现场排队,更是人山人海,太崩溃了

最后她跑去国际部,才成功挂号 。

朋友叹气:国际部的号好抢,就是贵!

光一个主任挂号费就要1200,还不包括治疗费。

我说如果你家娃有持续在协和看病的需求,不妨了解一下中高端医疗险❗

要是有中高端医疗险,挂专家号压根不用排队:

√国际部,特需部都可以直接使用

√相当于国内顶级的就医资源实现自由了

√甚至都不用自己交钱,有些中高端保险可以医院直付或垫付

品质就医、优质医疗资源,轻松拿捏~

中高端医疗险挑选攻略

作为医疗险中的“奢侈品”,中高端医疗险该怎么挑?怎样才算好?

主要看这4点:

1、看就医资源和服务

选能报销公立医院特需部、国际部和部分私立医院保障范围:选突破地域限制的。

2、看保额

在私立、特需等看病,一般费用很贵。以北京和睦家为例,仅普通病房的床位费就要6980元/天,所以保额一定要几百--上千万。

3、看保障

普通门诊、意外门诊、齿科看诊等尽可能要有,不仅去私立能报销,而且还能享受到更好的服务。

4、看增值服务

费用直付及垫付:保司直付给医院,不用自己垫付专家推荐、预约,第二诊疗意见,绿色通道、送药服务、专属客服等越多越好。

中高端医疗险产品推荐

符合以上条件的中高端医疗险“尖子生”,小马老师推荐这2款:臻爱无忧、尊享e生2024。

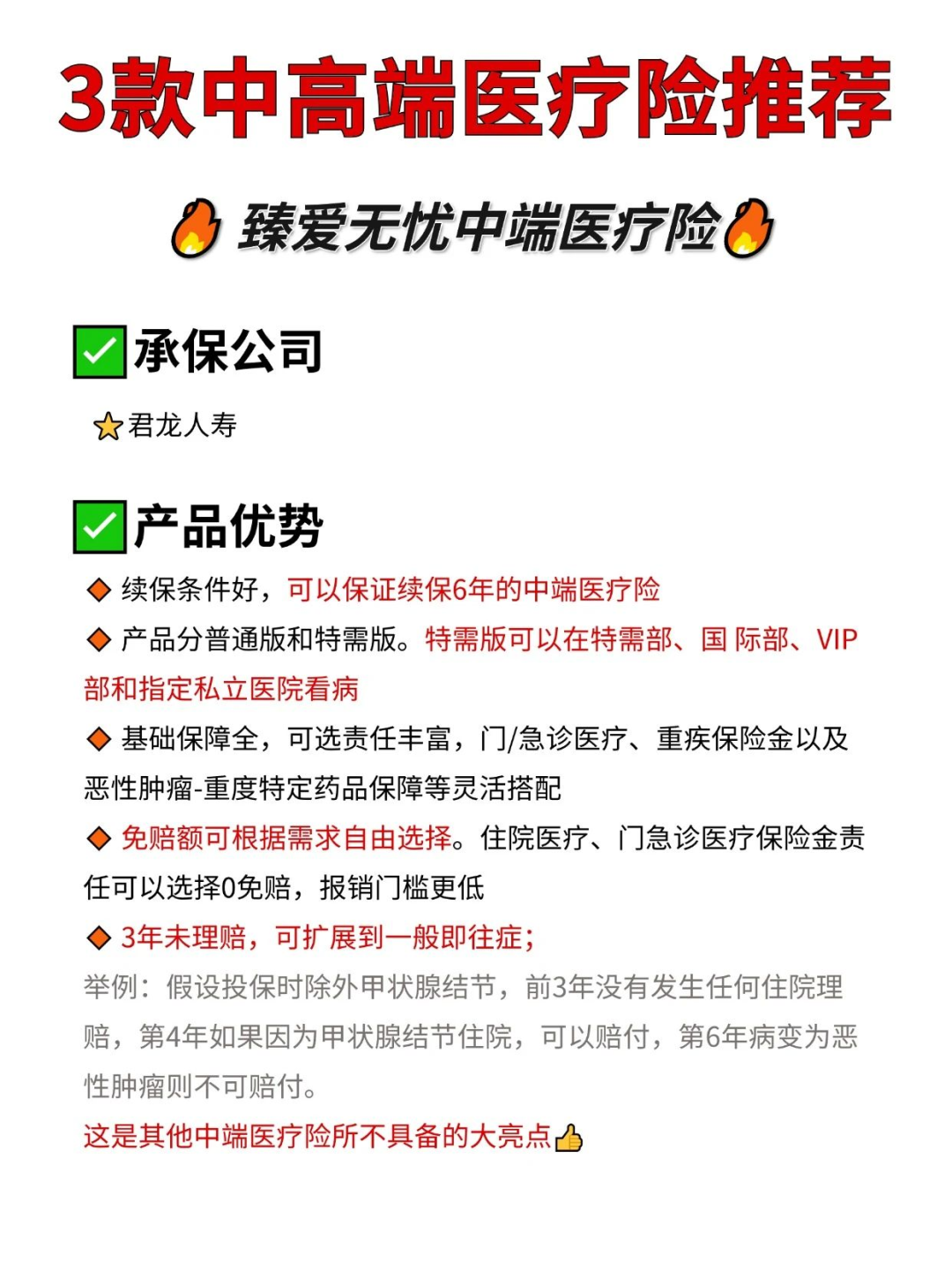

1.臻爱无忧

臻爱无忧,由君龙人寿承保,有以下亮点:

√ 续保条件好。可以保证续保6年的中端医疗险产品分普通版和特需版。特需版可以在特需部、国 际部、VIP部和指定私立医院看病。

√ 基础保障全。可选责任丰富,门/急诊医疗、重疾保险金以及恶性肿瘤-重度特定药品保障等灵活搭配。

√ 免赔额可根据需求自由选择。住院医疗、门急诊医疗保险金责任可以选择0免赔,报销门槛更低。

√3年未理赔,可扩展到一般即往症;

举例:假设投保时除外甲状腺结节,前3年没有发生任何住院理赔,第4年如果因为甲状腺结节住院,可以赔付,第6年病变为恶性肿瘤则不可赔付。

这是其他中端医疗险所不具备的最大亮点!

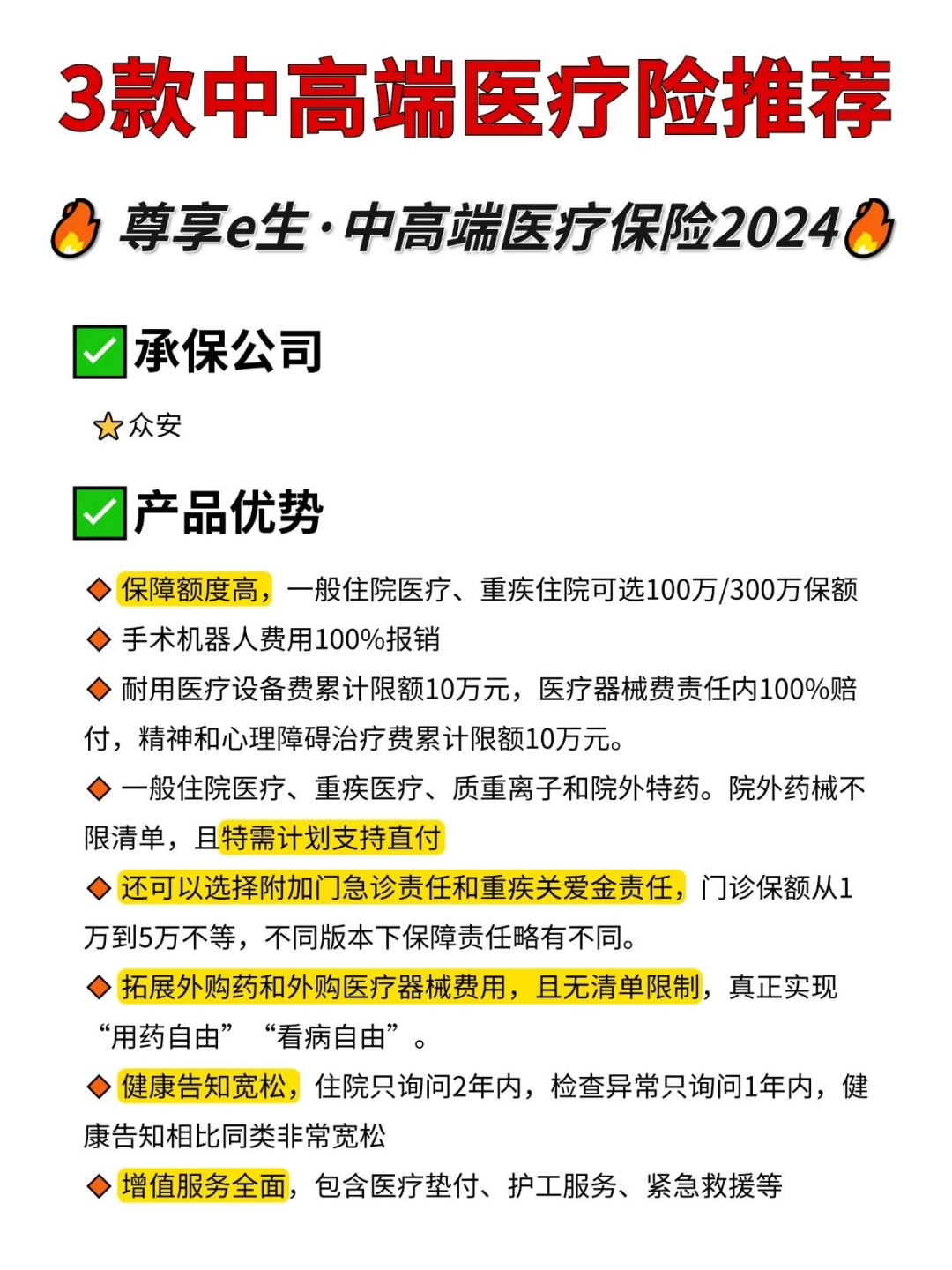

2.尊享e生·中高端医疗保险2024

尊享e生2024可以说是老网红了,由众安承保,有以下亮点:

√ 保障额度高,一般住院医疗、重疾住院可选100万/300万保额手术机器人费用100%报销。

√耐用医疗设备费累计限额10万元,医疗器械费责任内100%赔付,精神和心理障碍治疗费累计限额10万元。

√一般住院医疗、重疾医疗、质重离子和院外特药。院外药械不限清单,且特需计划支持直付。

√ 还可以选择附加门急诊责任和重疾关爱金责任,门诊保额从1万到5万不等,不同版本下保障责任略有不同。

√拓展外购药和外购医疗器械费用,且无清单限制,真正实现“用药自由”“看病自由”。

√ 健康告知宽松,住院只询问2年内,检查异常只询问1年内,健康告知相比同类非常宽松。

√增值服务全面,包含医疗垫付、护工服务、紧急救援等。

总的来说,两款产品都很好,i和睦家、新世纪、协和这种高端市立医院都能赔。

尤其最近支原体肺炎高发,就医资源紧张,一款能报私立医院就医医疗费的保险很有必要!

不知道怎么选,或者想测算保费的,点这里,找专业顾问1v1咨询。