现在购买意外险越发不容易,不仅需要进行健康告知,职业要求也更为严格,而且投保给家人时还要进行人脸识别。

太平洋保险最近推出了一款家庭共同投保的意外险,无需进行健康告知,职业不受限制。此外,投保流程非常简便。

太平洋大护甲5号意外险(家庭版),与一般的一年期意外险相比,其最大特点在于:

最低2人,最高9人可以共享一份家庭保单,且价格相同,是一款非常适合给家庭成员打补丁的意外险产品。

今天就来和大家一起探讨这款产品,看它到底适合谁买,有什么优缺点?

本文涵盖以下重点内容:

大护甲5号家庭版保额和保障内容

大护甲5号家庭版需要注意的缺点

大护甲5号家庭版值得买吗?

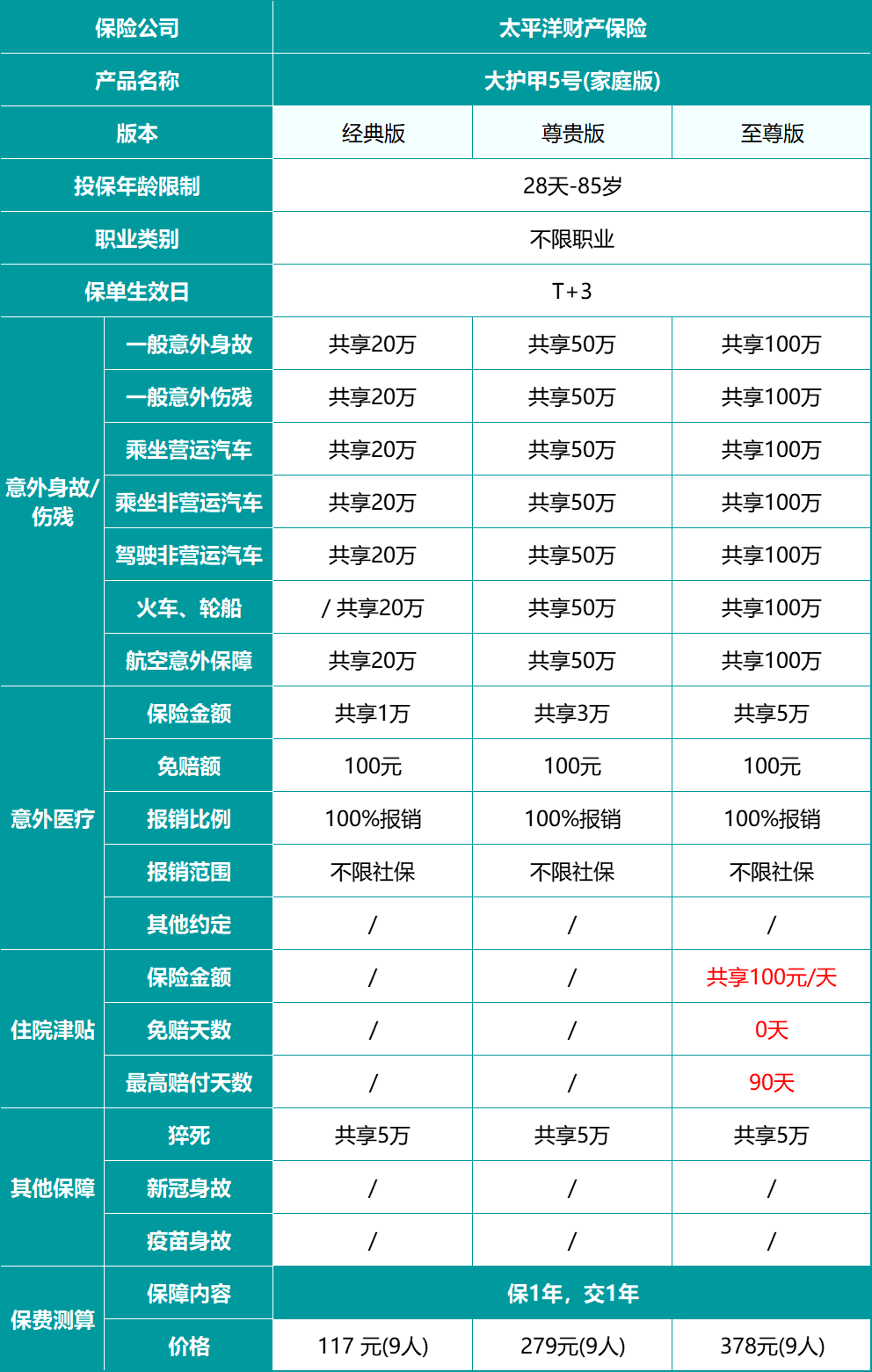

大护甲5号家庭版保额和保障内容

这款家庭版大护甲5号包括三个不同保额的版本,分别是30万、50万和100万。

通过对保障内容的分析,大护甲5号家庭版有3大亮点:

1、一次投保,最多可保九口人

家庭成员可以一同投保,覆盖配偶、父母、子女和配偶的父母,每份家庭保单最多包括九人。其他家庭成员可以选择记名投保,也可以匿名投保。

家庭成员共享保额,但不均分保额。

如果保单上的家庭成员未达到九人,新增的家庭成员在满足出生满28天至85岁的条件下,将自动获得保障。

例如,新生儿在出生28天后自动获得保障,而在保障期内结婚的配偶也将自动获得保障。

2、投保门槛低,流程简便

投保无需进行健康告知,只需符合身体健康(能够正常生活或工作)即可。投保年龄范围广泛,最高可至85岁。

不受职业限制,若被保险人发生1-3类职业相关的事故,赔付比例为100%;4类职业为30%;

5类职业为20%;6类职业为10%;

6类以上(不包括6类)职业为2.5%。

然而,若事故与职业无关,则不受上述赔偿限额的限制。

保单上至少需要记名两位被保险人,投保人必须是被保险人之一。在下单时,其他连带被保险人只需填写姓名和与主被保险人的关系。

理赔时,对于在保单上列明的家庭成员,无需提供关系证明;而对于未在保单上列明的家庭成员,在理赔时则需要提供关系证明。

3、意外医疗保障充分,保费经济实惠

大护甲5号家庭版包含意外医疗保障,免赔额为100元,不受社保限制,即使是进口药品也可以报销。

若经过医保报销,赔付比例为100%;若未经医保报销,免赔额为300元,赔付比例为80%。

至尊版还包含意外住院津贴,每天100元,免赔天数为0,最高赔付天数为90天。

保费经济实惠,人均最低保费仅为13元/年。

大护甲5号家庭版需要注意的缺点

就像硬币有两面一样,家庭版保险有其优点,比如省钱和投保方便,但同时也存在一些缺点,例如:

1、大多数情况下不能指定受益人:

许多家庭版保险通常默认按法定受益人进行赔付。

如果家庭结构复杂,有资格的受益人较多,理赔手续和过程可能更为繁琐。

可能需要提供关系证明:如果因工作、购房等原因与父母的户口未合并,处理相关证明可能更加繁杂。

大护甲 5 号(家庭版),也存在这些问题,但整体影响并不大。

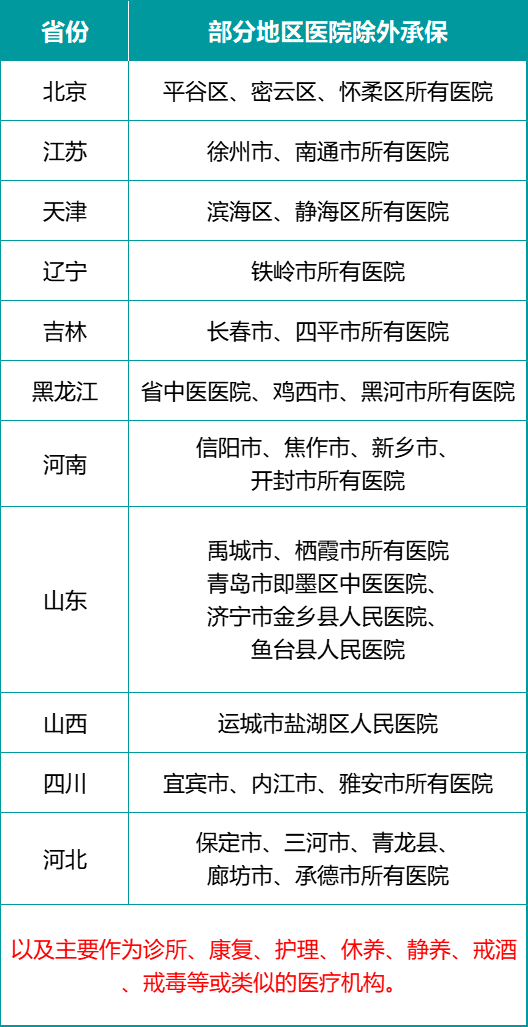

2、部分地区医院除外承保

如果在以下地区医院治疗,保司不承担治疗费用:

不过意外伤害急救不受此医疗机构级别的限制,但经急救情况稳定后,须转入指定就诊医院治疗。

3、年龄有限制,猝死定义严格

意外身故、伤残、意外医疗和猝死的保额是共享的。

但要注意,年龄对保额有一定的限制。

55岁及以上的老年人,其意外身故和伤残的保额上限为5万;

10岁以下的儿童,意外身故和伤残的累计保额上限为20万;而10至18岁之间的青少年,意外身故的限额为50万。

且对于猝死的定义相当严格,指的是被保人突然出现急性症状,并在这些症状发生后的24小时内不幸过世。

大护甲5号家庭版值得买吗?

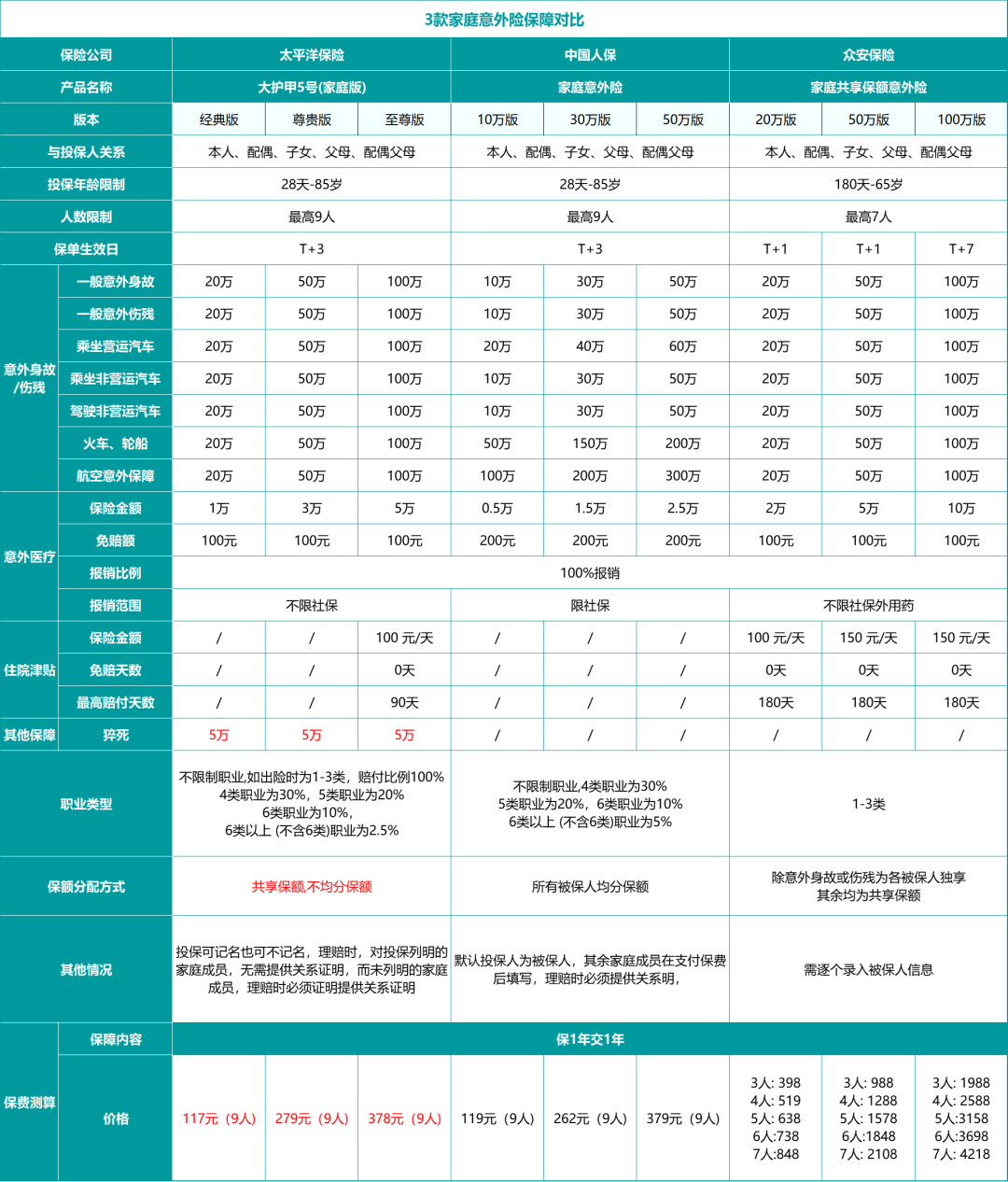

从市场上热销的几款家庭版意外险中挑选了一些,与大护甲5号家庭版进行比较:

通过对比表可以得出以下结论:

大护甲5号家庭版,投保门槛低,保费便宜,大家可以优先考虑。

以50万保额为例,中国人保家庭意外险涉及9人的保费为379元,而大护甲5号家庭版同样覆盖9人,保费仅为279元。

在保障方面,众安家庭共享意外险的保障最好,意外身故或伤残为各被保人独享保额。

不过,众安家庭共享意外险的保费相对较高,甚至比每个家庭成员单独配置还要贵。

大白总结:

总的来说,大护甲5号家庭版这款产品的核心优势还是家庭保单共享、不均分。

然后大家可以根据这个特点灵活调整家庭成员意外险保障。

老人、得过癌症/脑中风/严重高血压等的人、高危职业从事者、家里人口多的,都可以考虑这款,真的很实惠!

如果你拿不准主意,可以点这里,预约大白保专业保险顾问,一对一咨询~