前几天,有粉丝留言说:

原研药和仿制药有啥区别?

价格差这么多,效果会有影响吗?

长相安2号都能赔吗?

今天就跟大家来聊聊这事。

进口药和仿制药区别

在探讨药品领域时,我们常会听到“进口药”与“仿制药”这两个术语,它们之间存在着显著的差异。

进口药通常指的是,那些在国外生产并进入国内市场的药品,而仿制药则是在原研药专利到期后,其他企业根据原研药的配方和工艺生产的药品。

原研药的研发过程耗时耗力,需要经过多年的研究和严格的临床试验,因此成本较高,价格也相对较贵。

相比之下,仿制药省去了前期的研发投入,研发周期短,成本较低,使得其价格更为亲民。

在生产工艺和质量控制方面,原研药往往拥有专利保护的独家技术,而仿制药则在模仿原研药的基础上进行生产,那么在疗效上就存在差异。

此外,原研药享有长达20年的专利保护期,在此期间,其他企业不得仿制,而仿制药则是在专利保护期结束后才被允许生产。

总的来说,进口药和仿制药在研发成本、价格、生产工艺、临床疗效以及专利保护等方面都有着本质的不同。

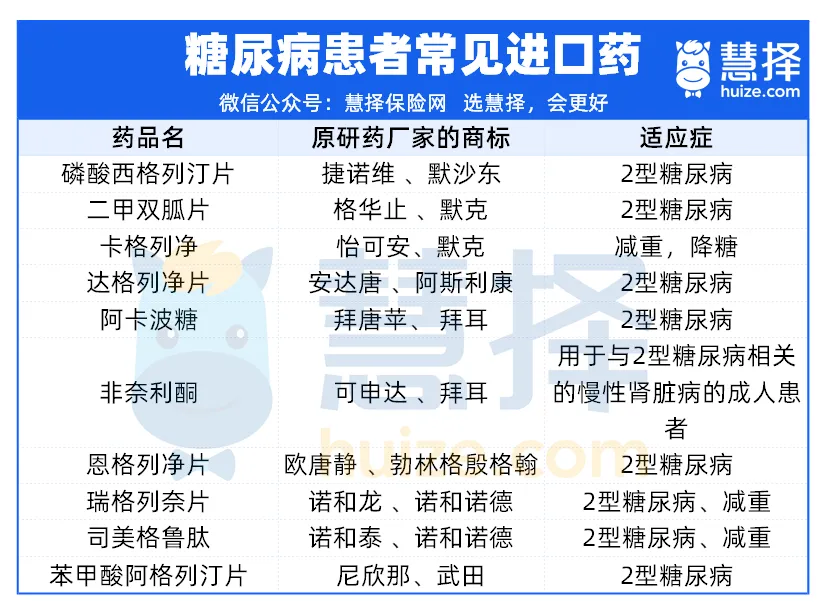

那么值得囤的进口药清单有哪些呢?

(左右滑动查看更多)

*注:清单中的适应症仅为药品说明所载明内容,用药需遵医嘱

家里有老人小孩的,建议把进口药清单存好,以后要用也能及时查看。

长相安2号能赔吗?

要知道,目前医保仅能报销部分采集的药品,经医保采集后,药品价格便宜,还能用医保报销。

但是呢,医保采集的药品,价格是便宜,但药效可能就没有进口药那么好了。

所以,想要用好药,就要有用好药的底气,自费买药的实力,也可以选择让有特药保障的百万医疗险来承担。

比如平安长相安2号百万医疗险,不仅能报销院内治疗药品,还可以附加癌症外购药以及重疾外购药保障,对于药品方面的保障非常全面,包含3部分:

1、住院治疗药品

在住院治疗期间,只要是医生开单且是治疗必须的,在医院药房能买到的药品,包括进口药,医保不报销的部分,长相安2号百万医疗险都能报销。

但是,由于药占比考核、DRG改革等各种限制,很多药品医院其实都买不到。

更多时候是,医生会开处方单让你拿着处方单到外面的药房购买。

而这部分药品费用,只有含外购药保障的百万医疗险才可报销。

长相安2号百万医疗险的外购药保障有2个,分别为癌症院外特药和重疾院外特药。

2、院外购买的癌症特药

长相安2号百万医疗险的癌症院外特药保障,涵盖188种抗癌药品,包括3种CAR-T疗法药物。

可以做到0免赔,100%报销,而且癌症条款写进合同,同样保证续保20年。

众所周知,CAR-T疗法药物都不便宜。

奕凯达,120万/针

倍诺达,129万元/支

福可苏,116.6万元/支

而这些,医保都是不能报销的。

长相安2号则可以0免赔,100%报销。

癌症治疗时,医生可能会建议做基因检测,目的是看患者是否适合用靶向药,以及哪种药更合适。

这项检测可以在医院做,但得看医院有没有这个能力,更多时候,会送到专业检测机构。

费用方面,几千到上万不等,由于不是医院发票,医疗险一般不报销。

目前百万医疗险中,能报销恶性肿瘤基因检测费的产品很少。

相比之下,长相安2号百万医疗险的优势就很明显了,可以做到0免赔,100%报销,最高报销2万。

这样患者就不用担心癌症外购药及基因检测费用问题,可以安心治疗。

3、院外购买的重疾特药

目前大部分百万医疗险,对于外购药报销都仅限癌症外购药。

像人血白蛋白、丙种球蛋白等,都是无法报销的。

而长相安2号,可以附加重疾院外特药保障,能报120种大病的院外药费,0免赔,100%报销,而且没有药品清单限制。

比如人血白蛋白用途广泛,癌症治疗、出血性休克、心脏手术等都需要。价格不菲,一瓶400-700元,一次治疗可能要花几万。

比如严重糖尿病需用到的盐酸吡格列酮片,属于进口药,每月需花费2500元的药品费用,长期下来也是一笔不少的钱。

而这些,长相安2号百万医疗险都能赔,看这点就知道,长相安2号含金量挺高。

当然,如果大家对就医体验有更高的要求,比如治疗不希望受医院限制,可以选中高端医疗险。

写在最后

总的来说,长相安2号的院外特药保障,在百万医疗险当中也算是佼佼者了。

不仅保障188种癌症院外特药,还可以保障120种重疾院外特药,不限药品清单。

关键是,长相安2号价格很能打。

30岁男性(有社保)投保基础保障,一年仅需201元,实在是太卷了。

总之,长相安2号百万医疗险,是一款非常能打的百万医疗险,大公司、保障全、价格便宜,服务实用,可以说性价比超高。

关于长相安2号院外特药还有疑问,或者想了解具体的投保规则,顺便也可以更详细了解产品。点这里,有专属顾问给你1V1解答,