岁岁享2.0护理保险每月攒200,一年可以攒下3480!附官方投保入口!

还是继续我们的税优健康险专栏,上次给大家分享了个「税优医疗险」,今天这次咱们再来看一款「税优护理险」——由中荷人寿承保的岁岁享2.0护理保险

不过虽然叫做护理险,可它本质上还是个增额寿。

所以实际上匹配的还是有攒钱与节税需求的朋友,而不是有健康险(真正意义上护理险)需求的朋友。

OK,下面再简单介绍下它是如何帮我们节税和攒钱的。

岁岁享2.0官方投保入口>>>

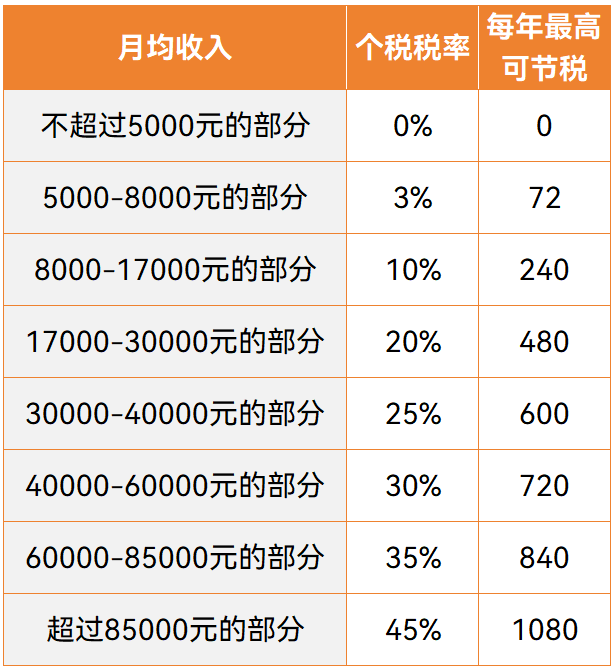

节税功能是它的政策产品属性赋予它的,每年会有2400元的上限作为咱们的税前扣除,次年报税时,输入保单右上角的税优识别码就能享受对应的税收优惠

PS:上图的月均收入是指减去三险一金和各项专项附加扣除后的,自己的税率具体是多少可在【个人所得税】app里查询,查询方式如下

假设以某乎用户最常见的百万年薪来说,在扣除起征点、专项附加和三险一金后的应税收入大概率也会超过96万,而我国现行个税制度对于超过96万元这部分的税率是45%,也就是说这部分的每1万块税前收入,只能到手5500元。而若投保年交保费2400元的岁岁享2.0,每年就可省下2400*45%=1080元的税,看似每年通过保险攒下2400元,实际上则是2400+1080=3480。当然,可能有朋友要说,现实中能拿这么高年收入的人还是少数的,大部分人的个税应税税率估计也就在10%,1年也就省个240元,貌似意义不大。讲的也没错,如果纯是节税目的,意义确实不大,一顿操作猛如虎,一年省下不到250

但如果你本身就有攒钱习惯或计划,本身就适合增额寿这种工具,配合在一起的话效果不就出来了。相当于每个月攒200块,洒洒水的金额,哪怕不买保险估计也不知道花哪去了,但买了它后,对我来说,不仅每年能省240元的税,到40岁时,还可以一次性退保拿到25651元,到时候送自己一个首饰也好,包包也罢,总之,我是先攒到了这笔闲钱,以后有的是时间去考虑用它作啥。也正是因为它金额不高,所以攒的时候不费力,花的时候也可以足够随心所欲。年轻时节省了些许个税,年纪大了后还能收获到一笔任意零花钱,不错不错。但这里也要提个醒哈,保单前几年的现金价值是远低于保费的,放进这份保单里的钱肯定不能是短期内着急用的钱。以及护理险的「通病」:意外身故没得赔,如果是因为意外导致的身故,只能赔付保单的现金价值,哪怕仍处于现金价值低于所交保费的阶段,所以一定要搭配好意外险保障。这类产品相当于一根小羊毛,喜欢的朋友就会特别喜欢。它的内容也没啥太多值得说的,很单薄的设计,就是「攒钱」,感兴趣的朋友注意一点就行了

【免责声明】本文仅代表作者本人观点,与慧择保险网无关。慧择保险网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!