又是一年秋冬季。

作为过来人知道,这个季节宝妈宝爸们,很容易和医院“结下梁子”。

宝子动不动就感冒发烧,半夜跑医院是常有的事,一不小心还可能熬成肺炎住院。

尤其是去年肆虐的“支原体肺炎”,在今年的秋冬季,又开始卷土重来了。

宝妈们纷纷在群里,上演“全城找药”。

医院开的国产多西环素没啥用?哪里可以买到乐必妥呀?

(图源:某妈妈群聊天记录)

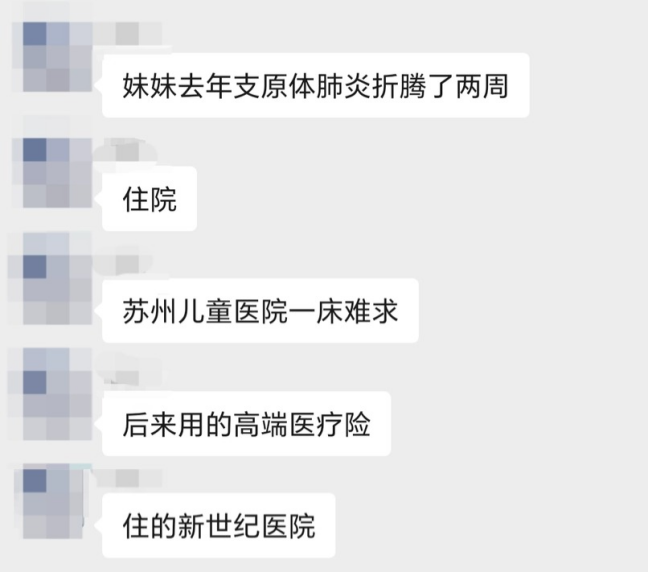

另外就是,小孩扎堆生病,医院一床难求。

妹妹肺炎折腾了两周,医院没床,多亏有高端医疗去了私立。

所里知道很多家长这个时候会问:

孩子大病小病不断,配啥保险能报医药费?

想去私立医院,哪些中高端产品能覆盖?

今天就给大家出个宝宝医疗险的详细配置攻略,都是大公司产品,大病小病保障全都有。

(尤其针对支原体肺炎治疗,有特地给大家支招,往下看)。

门诊全覆盖:暖宝保3号

支原体肺炎,首先得接受门诊治疗。

先别说用药打针,一顿检查操作下来,几百块就打水漂了。

这一块的费用,暖宝保3号就能很好覆盖。

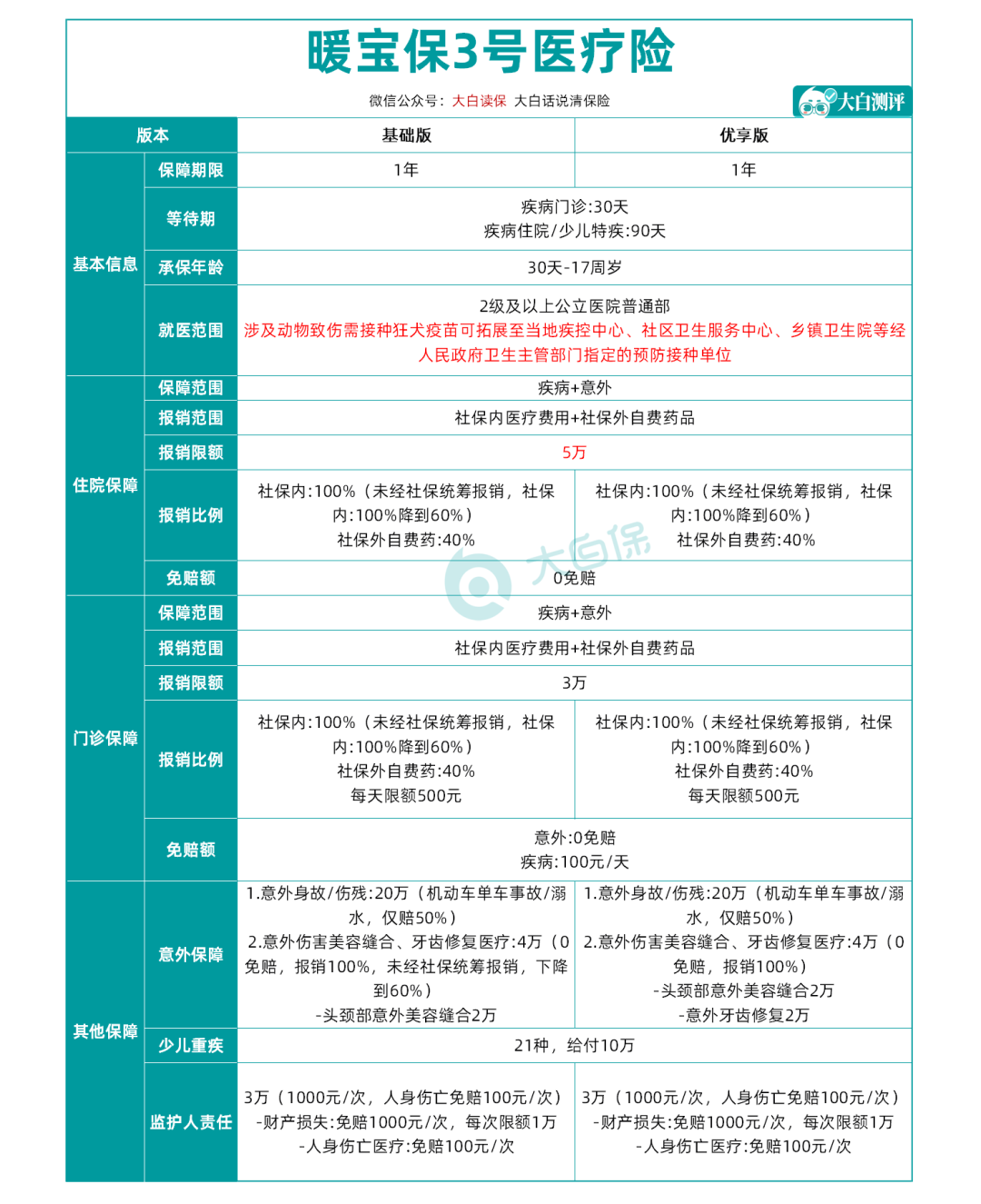

先来看下暖宝保3号的责任:

可以看到,暖宝保3号的保障范围很全面,包括了住院、门诊的疾病和意外。

它的等待期也很短,意外就医无等待期。

疾病门诊和疾病住院等待期分别为30天和90天(这里提醒一下家长们,趁着气温还没有骤降,提前买)。

暖宝保3号分基础版和优享版两个版本,主要区别在报销比例上。

基础版在未经社保报销时,报销比例会降低到60%,而优享版不管是否经社保报销,社保范围内都是100%报销。

这里提醒一下家长,如果宝宝社保不在常住城市,尽量选优享版。

另外暖保宝3号增值服务也很nice,如果药买回去不知道给宝宝吃多少,要不要根据症状加减药量,暖宝保3号还提供不限次的安全用药咨询。

另外,宝宝轻微的感冒咳嗽,不需要跑医院的,暖宝保3号还提供一年5次的常见疾病电话咨询,都是专科医院坐诊的医生,靠谱!

小孩身体比较弱,经常往医院跑的,家长可以给孩子配置这款门诊医疗险。

住院全覆盖:长相安2号

当然,虽说支原体肺炎大部分门急诊或者住院几天做治疗都能搞定,但我们也不能忽略病情恶化,转成重症住院的风险。

我有个朋友的小孩,刚满6个月,感染了支原体肺炎,送去了PICU。

所以,光有门诊险还是不够的,要给宝宝配好百万医疗险,这个非常推荐:平安长相安2号。

1.基础保障

长相安2号延续了平安大公司承保的优势,保证续保20年,保障责任不变:

一般医疗报销+重大疾病医疗保险+特定疾病医疗保险,年度报销限额200-400万。

免赔额基础1万,无理赔每年递减1000元,最低至5000元。

投保年龄28天至70岁,55岁以上需体检报告。

新增亮点:

特定疾病院后康复医疗保障:涵盖9种疾病,年度限额2万元,门诊次限额300元,住院日限额500元。

扩大医院范围:包括公立医院普通部、康复医院、4家知名质子重离子医院。

2. 增值服务

长相安2号还提供9+1项实用增值服务:

像门诊、住院协助,可以让宝宝看病办各种手续的过程更丝滑。

针对前面提到的支原体肺炎,如果宝宝严重到要住院,长相安2号可提供3天的院内护工,和1次出院交通安排及陪同,真是职场妈妈的福音。

3.可选责任

长相安2号的可选责任从4项扩展至6项,重点夸夸这3项:

1. 恶性肿瘤院外特药:保障188种癌症院外特药,包括3种CAR-T药品,0免赔,100%报销。

2. 院外药品费用医疗保险金:附加后保120种重疾的院外药品费用,0免赔,100%报销。

3. 特定疾病特需医疗保险金:6种特定疾病,年度限额400万,0免赔额,100%报销。

像支原体肺炎,如果住院涉及到院外药品的购买,长相安2号能报。

此外,长相安2号百万医疗险还保留了少儿门急诊医疗的可选责任,相信有朋友纳闷,这跟暖宝保3号有啥区别?

长相安2号附加的少儿门急诊保险金,相比于暖宝保3号,主要是这2点:

①赔付比例不同

长相安2号和暖宝保3号各情况的赔付比例对比如下:

可以看到,暖宝保3号门急诊报销比例整体高于长相安2号。

②保障病种有限制

长相安2号的少儿门急诊保险金仅限以下20种指定疾病:

病毒性肝炎、麻疹、百日咳、白喉、新生儿破伤风、新冠病毒感染、甲流、乙流、手足口病、猴痘、肺炎、气管炎、支气管炎、幼儿急疹、肠炎、扁桃体炎、喉炎、水痘、狂犬病、流行性乙型脑炎;

而暖宝保3号无病种限制。

不过这点大家不用担心,像秋冬季高发的甲流、乙流、支原体肺炎、支气管炎,两款产品都能赔。

总的来说,单从门急诊保障来看,暖宝保3号自然是比长相安2号更全,不过价格也相应更贵。

保障升级:臻爱无忧&成长优享

医疗险,只能解决孩子的医疗费用的问题。

但在公立医院就医,排队长、挂号难、就诊时间短这些问题,都不是医疗险能解决的。

尤其秋冬季节,甲流乙流、支原体肺炎高发,各大医院都爆满,在医院排队,也要担心交叉感染的风险。

如果想要有一个比较好的就医体验,经济条件允许的话,可以会带孩子到私立医院就诊,环境安静、服务体验好。

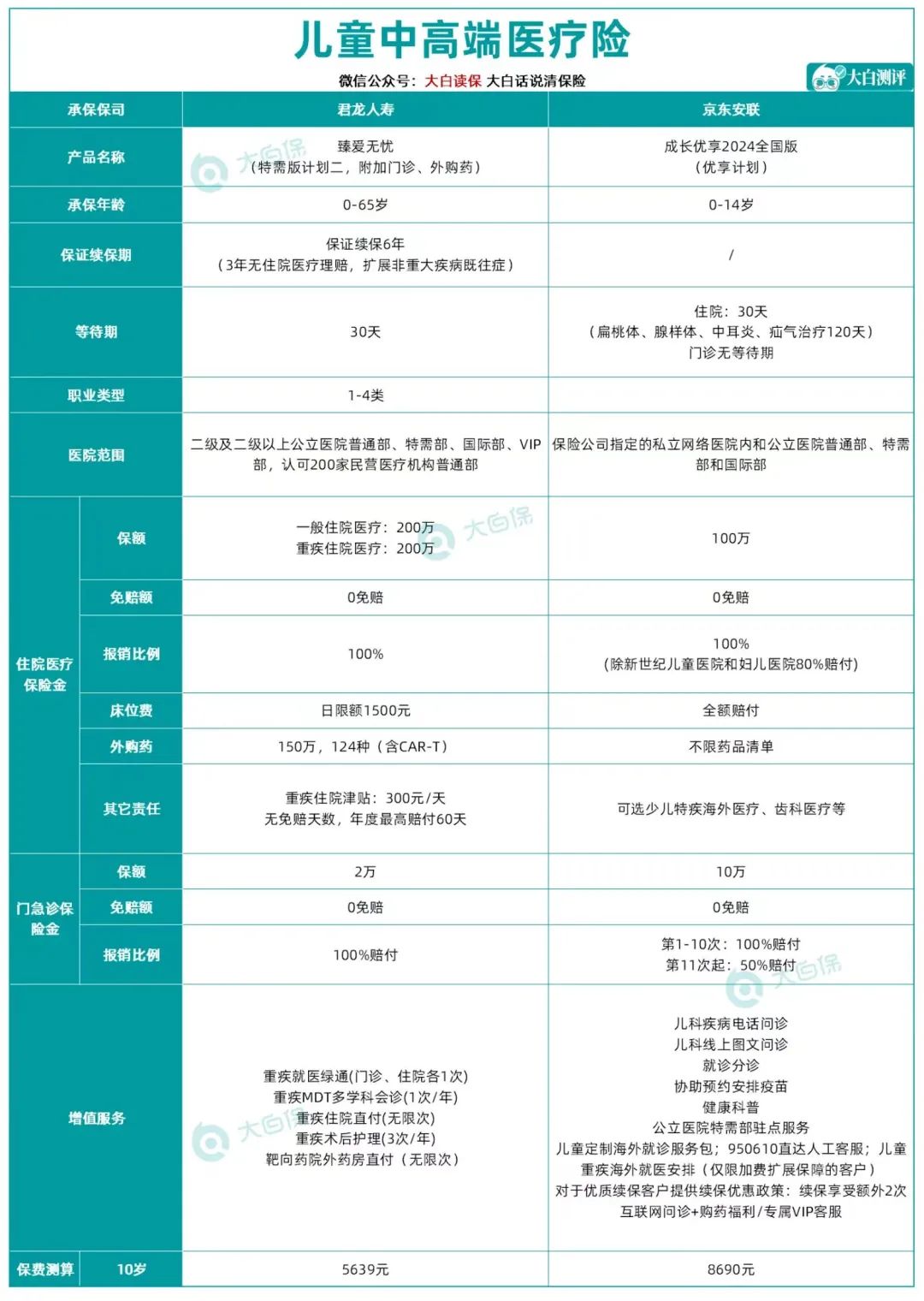

在这里,也推荐两款中高端医疗险:臻爱无忧、成长优享2024。

臻爱无忧是一款中端医疗险,0-65岁都能投保,大人小孩都能买;而成长优享2024是少儿专属的高端医疗险。

这两款产品的医疗范围,都覆盖到公立医院和私立医院的普通部、特需部、国际部等,而且门诊住院都能报。

也就是说,像和睦家、新世纪和北京协和这类高端私立医院就医也能赔。

像支原体肺炎高发季,公立医院都爆满的情况下,私立医院一定程度可以提供给孩子更好的问诊和治疗环境。

另外像一些外资的私立医院,里面的进口药,进口治疗仪器,都能更好地帮助宝宝治疗康复。

那臻爱无忧和成长优享,该怎么选?

臻爱无忧特需版计划二的一亮点在于,有6年的保证续保期,即便出现理赔、健康状况变动也不影响保障。

而且如果3年没有进行理赔,还会扩大报销范围——原本被免责的非重疾既往症也能报销。

成长优享优享计划则在于其就医体验好,住院0免赔,100%报销,而且床位费全额赔付,外购药也不限药品清单。

而且,成长优享计划还能附加少儿特疾海外医疗、齿科医疗等,且自带丰富的增值服务,如公立医院特需部驻点服务、海外就医安排等。

如果给孩子买,预算充足,优先考虑成长优享;

如果预算没有那么多,但又想改善就医体验,臻爱无忧也是不错的选择。

写在最后

最后,给大家总结一下:

优先配置一份长相安2号百万医疗险作为基础保障,小额医疗险可以作为一个补充。

宝宝体质差,小病小痛多,看重门诊保障,可以直接买暖宝保3号。

预算充足,注重就医体验,可以选臻爱无忧或成长优享。

提醒一下家长们,这些医疗产品一般都有等待期30-90天不等,秋冬季节疾病常发,大家尽量提前给宝宝准备好。点这里,有专业的顾问给大家1V1咨询。