富德生命人寿真是把年金险玩出花了!

先是鑫禧年年尊享版,再到富多多1号(也叫“鑫禧年年A款”)。

师出同门,又都是霸榜的热门养老年金险产品;

富德生命人寿富多多1号和鑫禧年年尊享版养老年金险这俩“兄弟”要怎么选?大白今天就来做个详细测评~

富德生命人寿富多多1号和鑫禧年年尊享版养老年金险保障内容对比

养老年金险的保障内容,主要看投保门槛,年金领取与约定,以及附加服务这几个方面。

这两款养老年金险的保障内容相差不大,都是富德生命出品,投保年龄都是0-65岁。

但在细节方面还是有些区别,我们来扒一下:

投保门槛

富多多1号养老年金险:缴费方式多,最长支持20年交;投保门槛低,1000元起投;

鑫禧年年尊享版养老年金险:4种缴费方式都有保额要求,最低1万起投;

对比而言,富多多1号的起投门槛更低,选择更灵活。

年金领取

2款年金险都提供年领和月领两种领取方式,年领金额为基本保额。

不同的是,鑫禧年年在88岁时可以额外领取一笔祝寿金,现金价值持续至终身。

所以,从年金领取形式来看,鑫禧年年尊享版养老年金险更为丰富一点。

附加服务

2款年金险增值服务都非常优秀,支持减保、保单贷款等等;

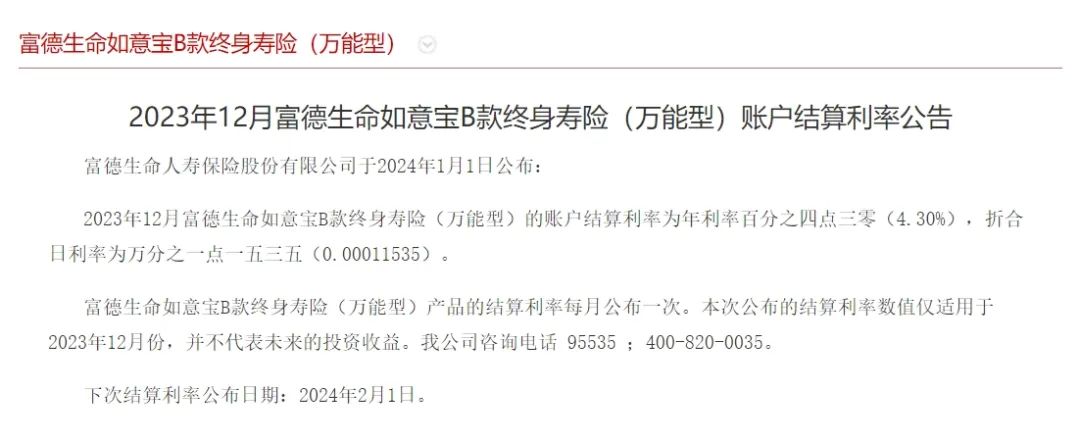

不同的是,鑫禧年年尊享版养老年金险可选额外附加的万能账户,如意宝B款终身寿险。

保底利率2%,1月1日公布的现行结算利率为4.3%。

如果想选择“养老年金+万能账户”这种组合,就可以考虑鑫禧年年尊享版。

富德生命人寿富多多1号和鑫禧年年尊享版养老年金产品收益分析

话不多说,我们以“40岁男性,年交10万,交5年,60岁开始领取”为例,来看一下它们的收益情况:

我们从以下几个方面进行比较:

1、领取金额

可以看到,富多多1号养老年金险的领取金额是最高的,每年可领52100元;

最少的是鑫禧年年养老年金险方案二,每年可领32700元,比富多多1号少了近2万元。

在领取金额上,富多多1号>鑫禧年年方案一>鑫禧年年方案二

2、现金价值

现金价值,是我们中途退保能拿回来的钱。

根据表中的测算条件,鑫禧年年方案二的现价是最高的,51岁的时候就超过已交保费了!

到90岁时,富多多1号的现价归零,而鑫禧年年尊享版养老年金险的现价持续终身。

在现金价值上,鑫禧年年方案二>富多多1号>鑫禧年年方案一

3、生存总收益

IRR利率和累计领取金额,可以一定程度地反映出养老年金的生存总收益情况:

从IRR上看,这2款年金险都非常优秀,

富多多1号最多可以达到4.21%,而鑫禧年年方案一最多可以达到4.13%。

从累计领取来看,95岁之前都是富多多1号领先;

到100岁时,鑫禧年年方案一反超,累计领取208万。

整体来看,富多多1号>鑫禧年年方案一>鑫禧年年方案二。

富德生命人寿富多多1号和鑫禧年年尊享版养老年金,怎么买?

总的来说,富多多1号和鑫禧年年尊享版养老年金险,都是非常优秀的年金险产品;

富多多1号养老年金险每年领取的金额最高;

鑫禧年年尊享版养老年金险现金价值持续终身,灵活性强;

至于怎么买?

首先要了解富多多1号和鑫禧年年尊享版养老年金险的投保规则,符合才能买。

如果都能买,那就取决于你更看重什么。

想附加万能账户或者想兼顾传承,首选鑫禧年年尊享版养老年金险。

如果只考虑每年多领养老金,那富多多1号(鑫禧年年A款)养老年金险就更合适。

但由于需求的多样性,年龄、性别、缴费年限、领取时间都会影响拿到的钱。

所以在买之前,最好先找专业顾问做个性化方案演示;