今天实例由小白客户 @陈女士 给予:

34岁陈女士,在家做运动时,无意间触碰到乳房有硬块,因此去医院做检查,被诊断为乳癌。

实例特点:

1.购买保险1年之后即保险理赔;2.购买的是不分类赔2次守卫者3号,本次理赔时,依然存在确保于身;3.给2个小孩都买了保险,触动了投保人豁免,后面保费全免费。

赔付纪实

1.购买保险 2020年2月-7月

二宝出世,自己身上的担当和重担更重了,加上自身已经到了三十多岁的年龄,

因此陈女士想起要给自己与家人,都配置方面一些确保,搞好风险防贫。

根据跟顾问老师Daniel的沟通交流,依次给两个娃和你自己都买了商业保险。

在其中,两个孩子确保如下所示:

重疾险:晴天保保

保“轻症+中症+重疾+儿童特疾”,保额50万,保30年,交费20年,都带了投保人豁免,老大6岁,一年保费848元,二宝不上1岁,保费是595元一年;

百万医疗险:由于两个娃体况不一样,各自购买的是尊享e生和e生保;

意外险:小顽童;

陈女士为自己填补的便是一份重疾险 —— 守卫者3号,

保额60万,保终生,30年交费,保费9690元一年,

不分类赔2次,初次重疾,赔100%,假如初次重疾出现于寿险保单前15年,则赔150%;二次重疾,赔120%,周期1年。

2.保险理赔 2021年4月

陈女士在家做运动时,无意间触碰到乳房有硬块,有点担心,就到医院进行了查验。

在医生建议下,进行了穿刺术,状况不是很开朗,

接着又立刻展开了手术治疗,最终被诊断为乳癌。

3.报警赔付 2020年6月-7月

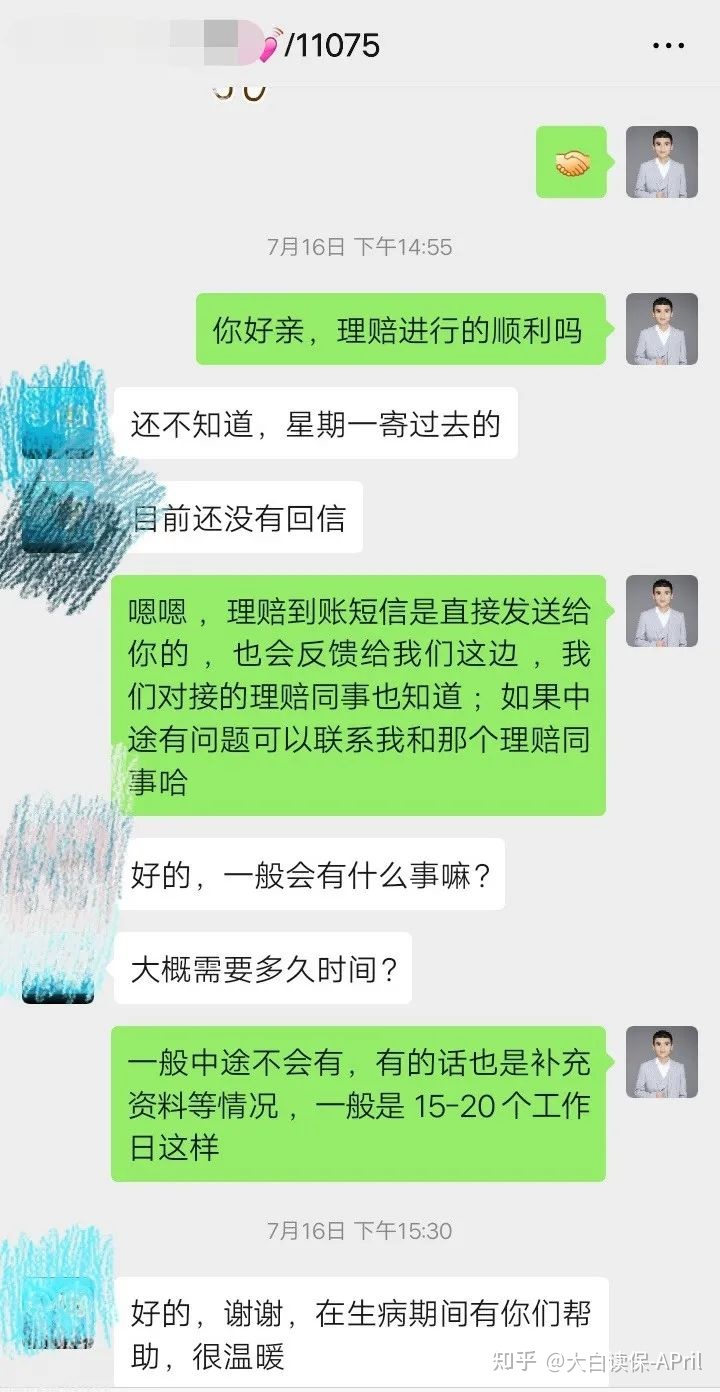

被诊断为乳癌后,陈女士联系上了咨询顾问Daniel,资询怎样理赔报案。

在咨询顾问Daniel和小龙赔付专家帮助下,陈女士进行线上报警。

几日后,陈女士接到昆仑健康电子邮件,提醒理赔申请已经被审理,并另附赔付材料表及联系电话。

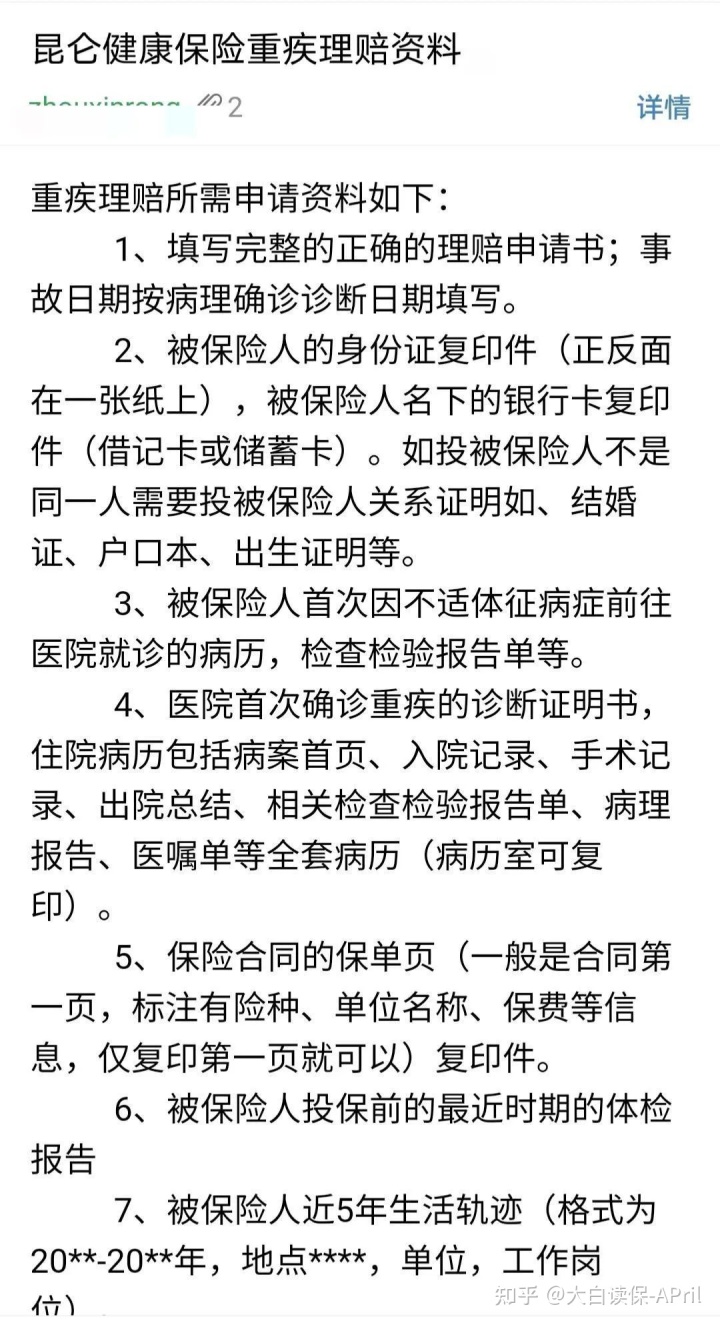

守卫者3号赔付材料表

到7月初,陈女士拿到乳腺癌病理汇报,因此把所有赔付原材料,一并邮递给昆仑健康。

7月14日,昆仑健康提醒早已接到赔付原材料。

与此同时,由于数额比较大,组织了第三方调查员上门服务调研,掌握陈女士购买保险、保险理赔、医治等各个方面。

4.审结 2021年8月

数据调查报告:陈女士购买保险合乎健康告知,保险理赔(诊断乳癌)做到重疾“恶性肿瘤”赔付规定。

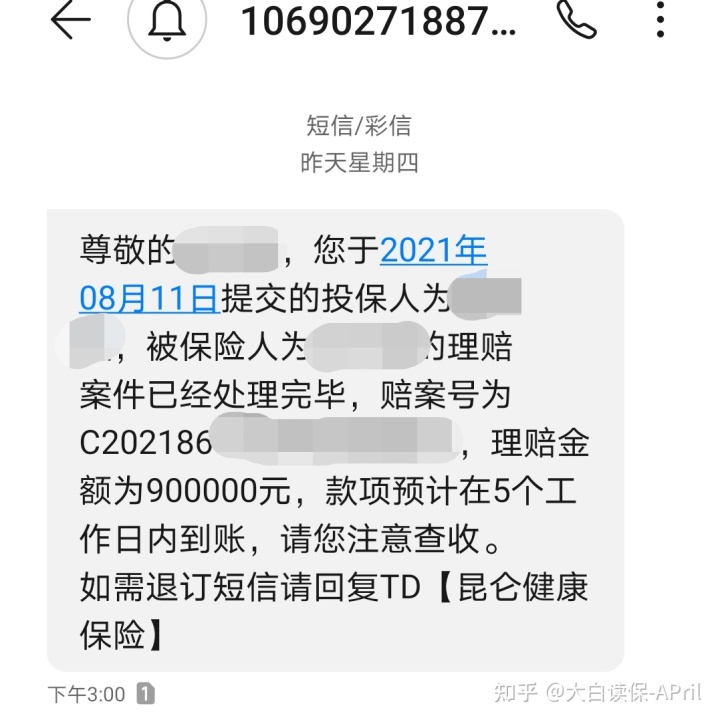

8月11日,昆仑健康进行赔付。

因守卫者3号购买保险后前15年内患重疾,附加赔50%保额,故陈女士一共赔付60万*(1+50%)=90万。

除此之外,守卫者3号或是一款不分类赔2次重疾商品,

因此本次赔付后,陈女士的保险单依然合理,

同时由于陈女士患上了重疾,触动了被保人豁免,后面9690元*29年=28.1万保费,也都不需要再交了。

并且,陈女士给两个娃买了重疾险都额外了投保人豁免,所以孩子后续保费豁免,已经在注册之中了。

赔付启发

1.乳癌已是女性身体健康首要“凶手”

依据《国民防范重大疾病健康教育读本》统计分析,

在中国,乳癌发生率,大多以每一年17%比例增长, 且低龄化趋向显著,35岁变成乳癌发作的小高峰期。

因此女性朋友,平时一定要多留意。

一方面,是要多加注意乳房的一些转变,

例如,观查胸部/乳房的结构是不是发生变化:胸部的肌肤有没有问题(是不是肿胀、炎症?是不是像桔子皮样皱巴巴的?像梨涡一样发生凹痕?);两侧胸部是不是对称性;乳房是不是发生凹痕或是溢液的现象;

例如,拿手触碰自查,摸摸看是否有不规则肿块。

若是有出现异常状况,也别太过焦虑不安(有的时候是自己激素变化所引起的乳房转变,还可以在经期后的第10天再度观查),的确有问题建议去更专业的医院门诊,做进一步检查。

另一方面,是认真落实定期进行的常规体检,及其两癌筛查,即乳癌、直肠癌。

目前很多地区,都是有免费做两癌筛查的中介机构。

一般只要符合下列3个规定:

①本地户口;②年龄要求35~64岁;③3年之内并没有免费查过

就可以去当地特定组织,例如:妇幼保健医院、社区卫生服务等地区完全免费查验,一定要记得携带身份证件或是户口簿。

你们可以多了解一下,

一般问一问家附近的社区医院门诊或是妇幼保健医院,都可以探听到有关信息。

2.重疾数次赔,如果有条件建议选

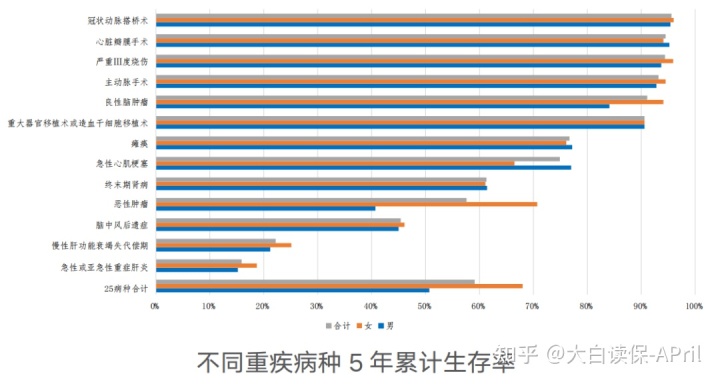

伴随着医学发展,各种各样重大疾病治疗率和存活率在不断提升。

像重疾中,生病占比最大的一个恶性肿瘤,即癌病,

它5年存活率现阶段已接近尾60%了,

在其中甲状腺癌5年总计存活率贴近100%,前列腺癌、肾肿瘤、女士乳癌及部分泌尿系统癌病、男士一部分泌尿系统疾病的存活率,达到了70%之上。

癌病根据立即、合理或长期医治,乃至能够像糖尿病患者、冠心病一样趋于平稳,让病人与巨蟹座和睦相处好多年。

因此,如果要付钱次理赔的重疾,在未来很有可能要面临一个很实际的问题:

便是得了了一次重疾后,即便富有治,病况操纵得非常好,能够长期带病生存,和平常人没什么两样了,但是想重新再买一份商业保险,会变得十分困难,相当于后半辈子就处于一个“裸跑”状态。

我就是提议呢,

资金有限,我们先弄个一次赔的,把保额拉高,抵挡第一次的重疾风险性;

可以选择买一个内置附加赔的重疾商品,像陈女士选购的守卫者3号,就会有初次重疾出现于寿险保单前15年,附加赔50%的保证。

在这样一个生活不如意,的身上义务重担最重年纪,生病后能多拿几十万,自身医治起来也是更放心,亲人生活就影响不大。

现阶段,更推荐的超级玛丽5号、达尔文5号焕新版,60岁之前患上重疾,可附加赔80%,能够很好地转移大病所带来的财务风险。

费用预算比较宽松,可以选择买多次赔付的重疾,遮盖一次重疾以后体质降低,所导致的数次患上重疾风险性。

像现阶段更推荐的强仕1号,不分类能赔3次,比一次理赔的重疾险就贵五六百块钱,女士买乃至比较便宜,才比一次赔的贵100元左右。

性价比高还是挺高的。

此外,买多次赔付的重疾险,当患上一次重疾后,后续保费是可以不再交了,与此同时确保还在继续。

虽说,谁都不希望再患上一次重疾,可是有保证于身,终究坦然。

3.保费豁免是画龙点睛

保费豁免,能够分为两种,

一是被保人豁免,

陈女士买了守卫者3号,内置被保人豁免,

陈女士诊断重疾后,自身寿险保单后面保费可以免了,合同书仍然合理,这儿起到作用的便是被保人豁免。

二是投保人豁免,

投保人,便是掏钱得人。投保人豁免一般都需要附加掏钱额外。

陈女士给两个娃买了晴天保保,都额外了投保人豁免。陈女士诊断重疾,两个娃后续保费也可以免了,这儿起到作用的便是投保人豁免。

陈女士自己与两个孩子保险单,总共豁免了30一万左右,也给父母缓解了很多经济压力。

我以前专业写过一篇文章,讲保费豁免的事情,想深入分析的朋友可以戳>>>

最终小白常规提醒下:

只需购买的是小白甄选的商品;

不论是重疾险、医疗险、意外险、寿险。

理赔时,

大家服务平台都提供专业的的赔付帮助服务项目。

保险理赔报警方法:

- 全部打保险客服手机报警;

- 根据公众号菜单栏“小龙赔付”报警;

- 找你咨询顾问报警。

假如是根据第2、第3种方法报警,在接到你的资料后,我们自己的赔付帮助权威专家会第一时间给你打电话,给与正确引导及帮助。

一次付钱,终生服务项目。

我们也会努力回报大伙儿的认可!!

特别声明:

文中所提供实例,包括实例有关文本、照片、短视频及其它,均是被告方受权小白保以及有关平台发布。未经同意许可,所有人不得随意(包含但是不限于:以不合法的方法拷贝、散播、展现、镜像系统、上传、免费下载)应用。不然我们将要依规追求完美其法律依据。