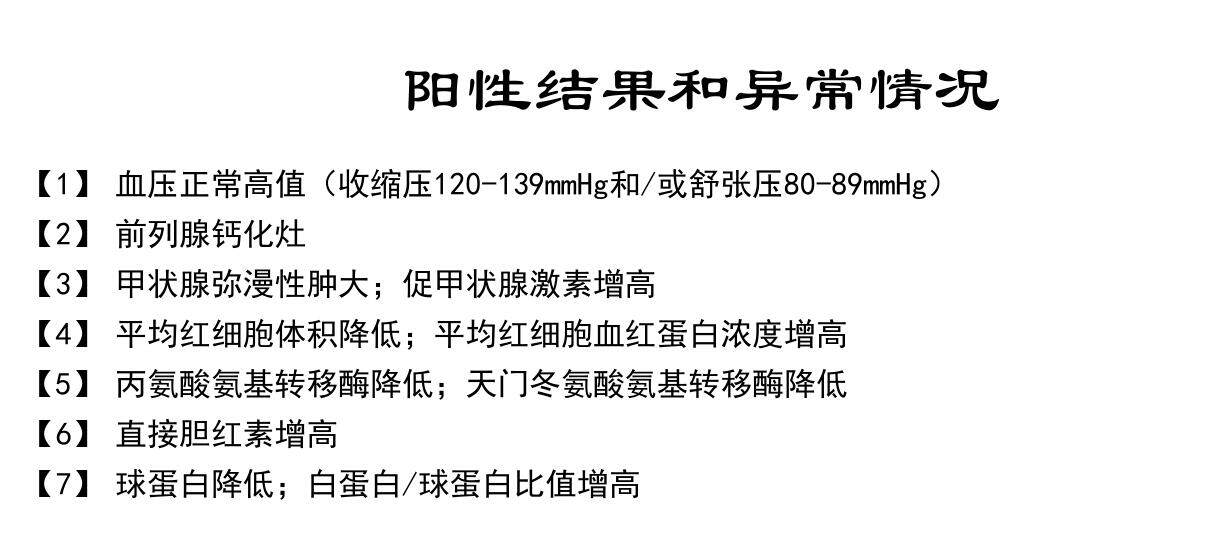

小王年终体检,拿到这样一份体检报告:

图片来源:真实体检报告截图

平时感觉自己活蹦乱跳,人见人爱,花见花开的小王,谁知一去医院,一体检,发现年纪轻轻二三十岁也会有高血压、高血脂、高尿酸、脂肪肝、小三阳、甲状腺结节、乳腺增生、卵巢囊肿甚至肿瘤。想想惊呆了!作为资深的保险经纪人,心里突然有个疑问,这种情况,能买保险吗?

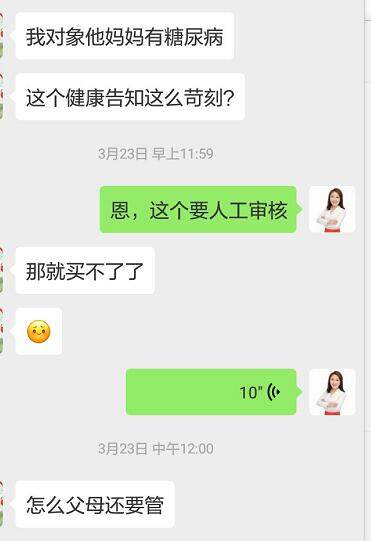

其实小王工作中,也有遇到很多客户咨询,我有乙肝小三阳、胆囊息肉、甲状腺结节,我对象她妈妈有糖尿病,有心肌梗塞,我爷爷有肺癌,奶奶心脏不好,我能买你说的那个重疾险吗?

图片来源:小王和客户的微信截图

针对此情况医生一般也是建议不用管,不适随诊。可是在购买网销产品时,就会成为一个障碍。那么遇到这类问题怎么处理呢?

以下是个人处理方式,仅供参考借鉴:

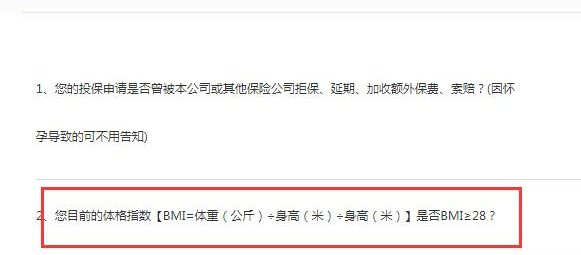

第一,保险公司问了,我才要回答。(法律规定的哟)国内保险是询问告知。不同产品不同公司健康告知不同。

图片来源:慧择保险康惠保旗舰版健康告知第2条

比如有的产品投保就问了身高和体重,有的压根儿就没问身高和体重。如果你是个胖子,选没问你身高体重的产品,也就不需要告诉他。将来他也不能说你是胖子都没告诉我我不赔你钱。(比如瑞泰瑞盈重大疾病保险、多倍宝宝)第二,不同保险公司不同产品,甚至作为投保人和被保人问的问题都不一样,你可以找对你最合适的。

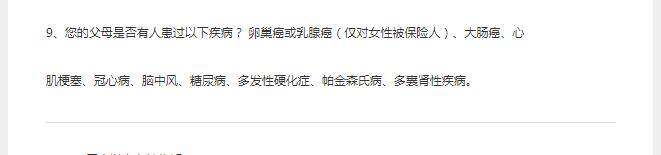

比如说家里直系亲属发生过癌症、心梗或有家族的高血压糖尿病史。看下图,达尔文1号就问了:

图片来源:慧择保险达尔文1号重疾险健康告知第9条

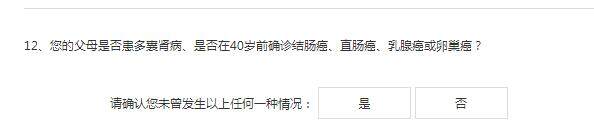

而弘康的哆啦A保有问:

父母是否患多囊肾病、是否在40岁前确诊结肠癌、直肠癌、乳腺癌或卵巢癌

图片来源:慧择保险哆啦A保重疾险健康告知第12条

而像星悦重疾、百年康惠保、瑞泰瑞盈、多倍宝宝就没有关于父母健康情况的询问告知这一条。

看到了区别了吧?

第一个是父母这块的健康问题问的很细致的心脑血管疾病史,多发硬化,帕金森多囊肾都要告知;

第二个是仅针对父母40岁前的结肠直肠乳腺卵巢癌问了。如果像父母五六十岁有相关疾病确诊那第一个直接问了,那就考虑第二个,原因是没问到可以不告知呢。

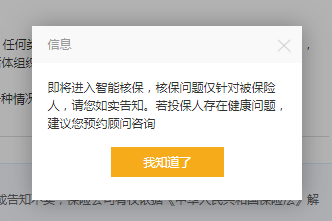

第三, 优先选择有智能核保的产品。

图片来源:慧择保险哆啦A保重疾险智能核保部分

因为每个人的健康状态有差异,所以买保险需要健康核保,根据核保结果判断费率标准。那智能核保针对某一指标可以先审核下看保险公司要求的指标是多少,如果数值可以通过,核保记录显示在保单上,也不影响后期买其他产品。比如脂肪肝、甲亢、子宫肌瘤、卵巢囊肿、多囊卵巢综合症、新生儿卵圆孔未闭等等,智能核保不需要提交被保人相关检查资料也可以审核,审核通过直接购买也不影响后期买其他产品。如果智能核保智保未通过的,或者需要加费、附加条件承保的,再跟保险公司确认走人工核保进一步判断是否可以通过,或凭智能核保结论看下不合格的指标达到保险产品什么要求才能通过,我们也可以适当控制健康指标再审核。

第四健康问题不是我们觉得自己有问题就有的。

要有证据,比如家里直系长辈突发心梗脑梗人走了,在农村没啥证明直接火化,现在咱们买保险问及直系亲属是否有心梗脑梗要不要告知?比如之前没有社保医保看病就是小诊所要不要告知?比如在社区义诊或药房举办活动查出血压高,自己就吃了降压药,这种问题自己也没重视,没有去医院查,要不要告知?也就是说您担心的问题“无据可查”的呀,我也只能说您考虑真周全,真的遇到理赔,保险公司怎么查呢?

其实保险是一个大数法则的金融产品,也就是投保人在相同风险条件下,支付相同的保费。当风险条件变了,保费自然也应该不同。

反映到实际中,就是一个标准体的健康的人购买保险是标准费率,一个亚健康的人购买保险,就要根据风险的变化增加保费或针对高风险的疾病除外责任承保,以及健康问题太多直接拒保也会有的。不管哪种结果能买的情况下都建议及时补充。被延期或拒保了,也不要灰心。自己要重视自己的健康管理,被延期或拒保说明健康问题是比较严重的,如果注意改善后期还是可以再重新审核的。

那通常工作中,由于各家公司产品的健康告知中都会提到是否被保险公司拒保、加费或附加条件承保。对于有病史,或者身体健康情况比较糟糕的客户建议:选择几家保险公司一起投保,如实告知个人健康状况,然后根据不同公司的核保结果进行筛选。如果核保结果都很好,那么选择自己最满意的公司和产品,如果各个保险公司核保结果不一样,那么优先选择核保结果好的,这样才是对自己最有利的。希望对您有所帮助,如果有什么批评指正或其他看法的,可以点击下面顾问预约,共同探讨。