很多人觉得成人保险是个坑,就是因为没弄懂就买,然后发现出事也用不上,真心亏大了

如果每年的保费一两万,性价比确实是不高

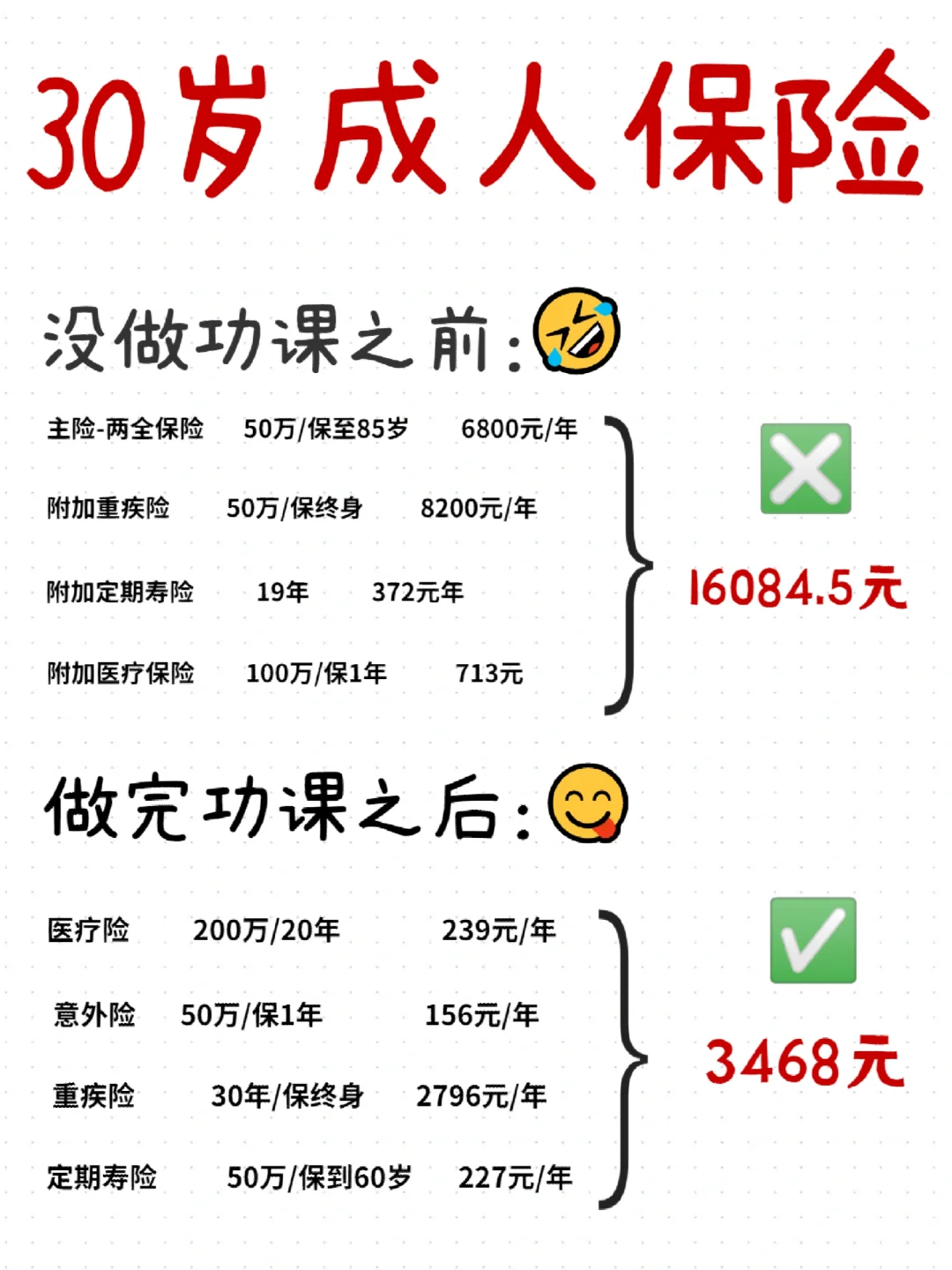

如果你做好功课就会发现,同样的保障一年二三千也可以配齐

.

避开那些常见的坑,大概率都能M到便宜又实用的保险

今天就给大家整理了简单易懂的保险攻略,赶紧收藏学起来!

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

.

保险的本质,是花转移风险

保险的本质,是花转移风险

所以:

第一步:M保险先大人后小孩

优先给家里赚多的人买,顶梁柱不倒家才不倒

第二步:优先转移经济损失最大的风险

即大病、严重意外、残疾、身故,对应就是买好四大金刚(重疾险,百万医疗险,意外险和定期寿险)

注意,小孩老人不赚养家,寿险不用买

老人买重疾险太贵,也可以不买

但“医疗险+意外险”不能省,再穷也要有

.

控预算秘诀:

控预算秘诀:

尽量买消费型保险,也就是纯保障型产品

别碰返本型、分红型、万能型保险

.

花多少钱买保险最合适呢?

花多少钱买保险最合适呢?

建议不要超过家庭年结余的10%-20%

比如一年能存10W,拿出1-2W买保险就是合适的

.

1百万医疗险

1百万医疗险

作用:住院花费经社保报销后,超过一万元的合理费用全部报销,社保外用药、进口药等都能报

选购建议:免赔额选越低越好,质子重离子、靶向药外购药报销要包含

.

2重疾险

2重疾险

作用:得了大病符合条件,保险公司赔一大笔钱,不会限制用途。得了大病估计好久不能上班,没有收入,补充收入损失

选购建议:保额至少30万,尽量选保终身的产品

推荐:达尔文7号、超级玛丽8号、疾走豹1号

.

3意外险

3意外险

作用:生活中的意外还挺多的,比如交通意外,摔倒骨折、划伤烫伤,意外险包含意外身故/伤残和意外医疗,属于人手必备的险种

选购建议:M1年保1年的意外险就可以

推荐:小蜜蜂3号、大护甲3号

.

4定期寿险

4定期寿险

作用:身故或者全残了就赔,是给家里挣钱的大人M的,可以保证家里的生活趋于平稳

选购建议:选择免责条款少、价格便宜、健康告知少的产品

推荐:华贵大麦2022、定海柱2号

.

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。