目前的百万医疗险确实没办法绕开DRG的影响,但对不少人来说,依然是性价比的首选。

再说了,有些中高端的医疗险,也一样受DRG限制。

01

什么是医保DRG?

DRG是按病种分组付费,是医保对医院的结算方式。

传统的医保支付是按项目付费,DRG是按病种打包付费。

比如传统的去医院看病,先交80块钱做个血常规检查,再交500块钱拍个CT,之后住院、治疗、用药等,都是一项一项来收费。

DRG是把一项疾病的所有诊疗费用全部打包,按年龄、性别、治疗手段、病症严重程度等,分成一组一组的,每组定一个价。

这是香港大学深圳医院公布的,不同病种的打包收费价格:

比如支气管肺癌,经胸腔镜肺叶切除术,定的打包价是75780元。

医保局会把定好的治疗费用,提前付给医院。

如果实际治疗的时候,钱没用完,结余的部分归医院所有。

如果实际治疗费用超出了定价,超出的部分就由医院自行承担。

这样问题就出来了,医院和医生为了不倒贴钱,就开始控制成本。

比如医生会更偏向保守,高价的药品、癌症特效药医院里买不到,需要去医院外面自费买。

02

DRG实施后,百万医疗险能报销的确实变少了。

怎么做,才能不受DRG影响呢?

1、如果不用医保,DRG影响不到。

2、如果在非医保医院就医,DRG也影响不到。

比如一些不使用医保的私立医院、民营医院、昂贵医院等。

3、如果是医院外的费用,比如院外药,DRG也影响不到。

那买无社保版的百万医疗险,是不是就可以了?

还是不行,依然会有两个限制:

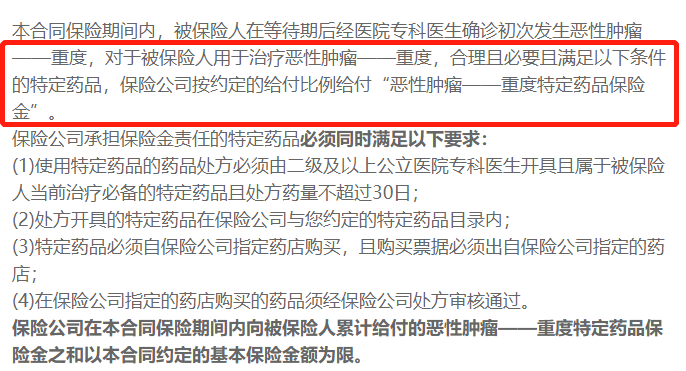

1、外购药保障不足。

大多数百万医疗险的院外药,只限于癌症特药,而且是恶性肿瘤-重度需要用到的特药。

轻度癌症、原位癌或者其他疾病,需要用到院外药怎么办?

百万医疗险的院外特药,大多保的是肿瘤特药,而且还有药品清单的限制,不在药品清单中的院外药也不能报销。

2、非医保医院的不足。

大多数百万医疗险对医院的要求,基本上都是:二级及以上公立医院普通部。

像长相安2号,新增141家医院产生的门诊和住院康复费用能报销,可以减少医保DRG带来的影响。

但新增的指定医院,是公立康复医院和指定公立医院的康复科,依然会有限制。

那投保无社保版的中高端医疗险,能摆脱这些限制吗?

很多中端医疗险,也存在百万医疗险的不足。

比如院外药和百万医疗险一样,仅限于癌症特药。

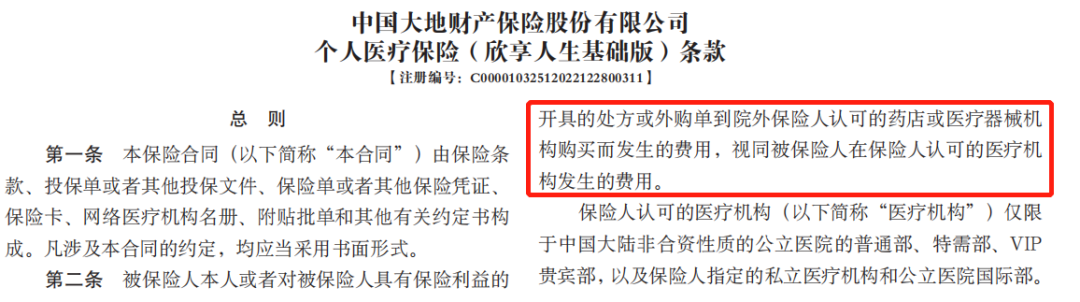

如果投保无社保版的中高端医疗险,院外药保障是下面这样的,受DRG影响会更小。

比如2023欣享人生个人医疗保险:

院外药明确写入条款,不只限于癌症,医院未进行集采的药品,也都能报销。

但这样的高端医疗险,也需要注意两个问题:

1、保费偏贵。

假如投保门诊和住院都能保的2023欣享人生个人医疗保险,选择0免赔额版本。

8岁-17岁时保费相对便宜,一年也要5136元。

40岁开始,每年保费则要1万起。

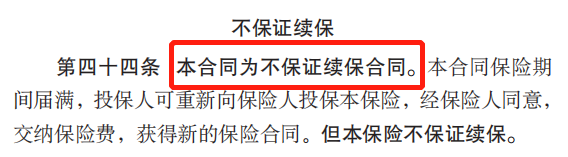

2、不保证续保。

很多中高端医疗险是1年期,不保证续保的。

今年投保了,明年可能会面临没有医疗险保障的情况。

总的来说:

这类中高端医疗险,可以报销特需部、VIP部和国际部的费用,部分还可以报销私立医院、昂贵医院的费用。

更适合想要VIP的就医体验和医疗资源,预算也高的朋友。

03

而对普通人来说,20年保证续保的百万医疗险性价比还是很高的。

比如目前综合性价比的首选长相安2号,虽然院外药只保恶性肿瘤院外特药。

但目前特药清单中有188种恶性肿瘤院外特药,这个药品清单还会更新,以后能保的更多。

特药清单中的药品,可以0免赔,100%报销,每年最高能报销200万,这个报销力度也是很大的。

而且百万医疗险的价格真的很亲民,加上了200万恶性肿瘤院外特药保障和2万恶性肿瘤院外特药用药基因检查费用。

30岁投保,首年保费才221元。

还支持20年保证续保,无理赔免赔额降到5000元。

所以,二师姐建议根据自己的需求,自己的经济能力,来选择适合自己的医疗险或者其他保险产品。

适合自己的,才是最好的。