需要交个税的朋友,今天要说的这两件事,都能帮你明年多退钱。

而且这两件事的截止时间都是12月31号,算算日子,只剩12天。

01

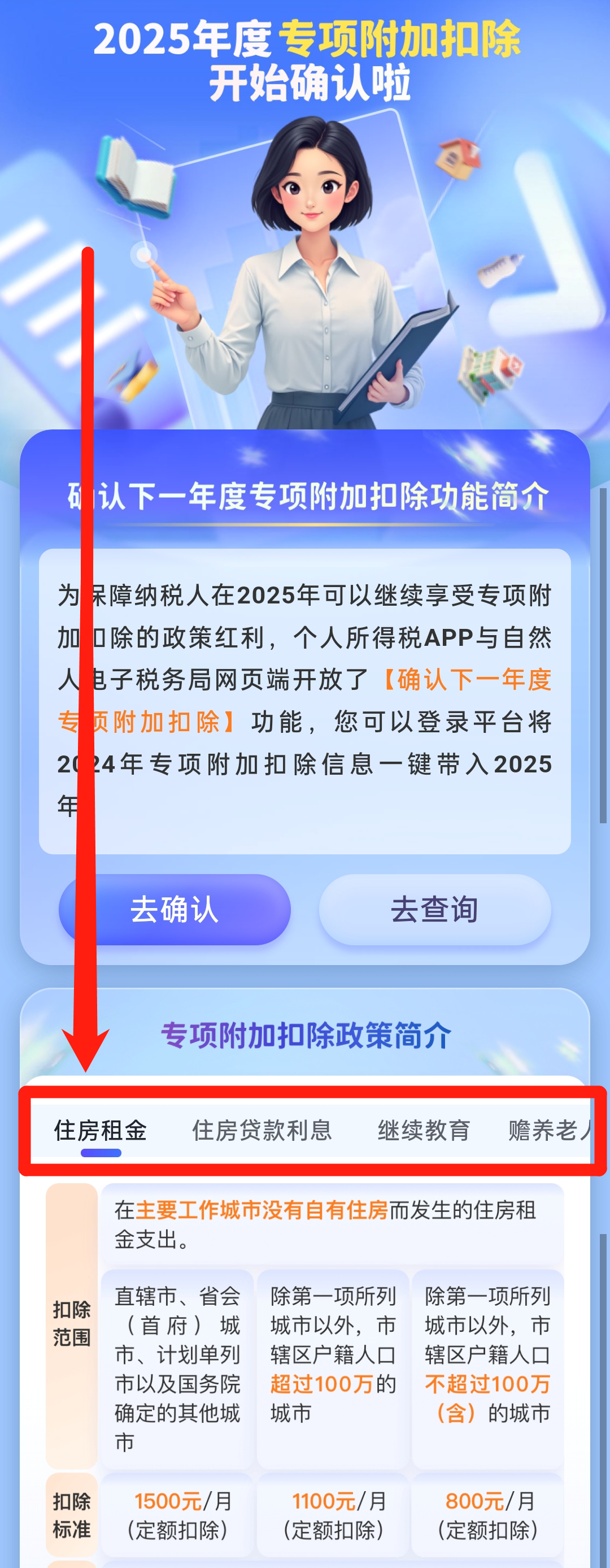

第一件事:填报专项附加扣除。

大家都知道,个税的起征点是5000元。

不过,并不是说月工资超过5000元就要交个税,而是工资减去五险一金,再减去专项附加扣除后,超过5000的部分才需要交个税。

目前有7项专项附加扣除,可以申请退税。

分别是:住房租金、住房贷款利息、继续教育、赡养老人、3岁以下婴幼儿照护、子女教育和大病医疗。

租房、有房贷、家里有娃、父母60岁以上等情况,都可以填报对应的专项附加扣除。

截至今年12月31号填好,明年申报个税的时候就能多退钱。

登录个人所得税app,点击首页的这个去确认。

进入这个页面后,往下拉,7项专项附加扣除的条件、标准、注意事项等,都写得明明白白,可以对照着看自己能申报哪几项。

02

第二件事:两种税优险,能帮你明年最多退6480元。

如果税率10%,或是收入更高的朋友,这个月可以考虑配置上这两种税优险。

能选的有两大类产品——个人养老金和税优健康险,我之前写文章详细聊过它们:3款抵税神器,每年可节税6480元,还送体检!

重点来了,今年买这两种税优险,明年3-6月个税汇算清缴的时候就能用来抵税。

要是错过了这个时间,可就得多交税。

二师姐再简单帮大家回顾一下这两种税优险:

1、个人养老金

每年12000元的抵税额度,每年最多可节税5400元。

12月15号起,个人养老金制度全面实施。

但二师姐建议先别急着去开户,先弄明白这三个注意事项,看看适合自己吗。

注意事项一:个人养老金账户里可以存钱进去,但不能随意取钱出来。

个人养老金账户是什么?

简单来说,是你在银行app上,开通一个养老金账户。

开通之后,每人每年最多可以往这个账户里存12000元,可以一次性存入,也可以每月存入。

这个钱是干什么用的呢?

等退休的时候,用来补充养老金。

可是要注意,个人养老金账户里的钱,虽然是我们自己的,但不能随意取出来。

需要等到法定退休年龄,才能从个人养老金账户里拿钱,这个和社保养老保险类似。

要是想提前取钱出来,不太不容易,除非是患上重疾、完全丧失劳动能力、家里穷得在吃低保,要么就是移民,或者身故后让家人取出来。

所以,存入个人养老金账户里的钱,最好是在退休前用不上的。

注意事项二:可买的产品种类很多,但有亏损的可能。

个人养老金账户里面的钱,可以买的产品种类比较多,之前可以买专属的存款、理财、公募基金、保险四大种类。

现在范围又扩大了,还可以买国债、特定养老储蓄和指数基金。

但银行理财、基金产品等,选错有亏损的可能,二师姐之前提过醒:个人养老金亏了,有人亏了10%!

可依然有很多人买错,并且亏钱了。

而且很多人买了之后才知道,也就是接下来要说的。

注意事项三:将来领取时,要交3%的税。

如果你的个税税率不到10%,买个人养老金产品可能不划算。

比如个税税率3%,投保能抵税的福临门(个养专项),还不如直接投保不节税版。

如果你的个税税率10%及以上,可以考虑开个人养老金账户。

既能存钱养老,又能多退税,税率越高每年退税就越多,也就越划算。

如果想用个人养老金账户里的钱买保险,可以考虑这么选。

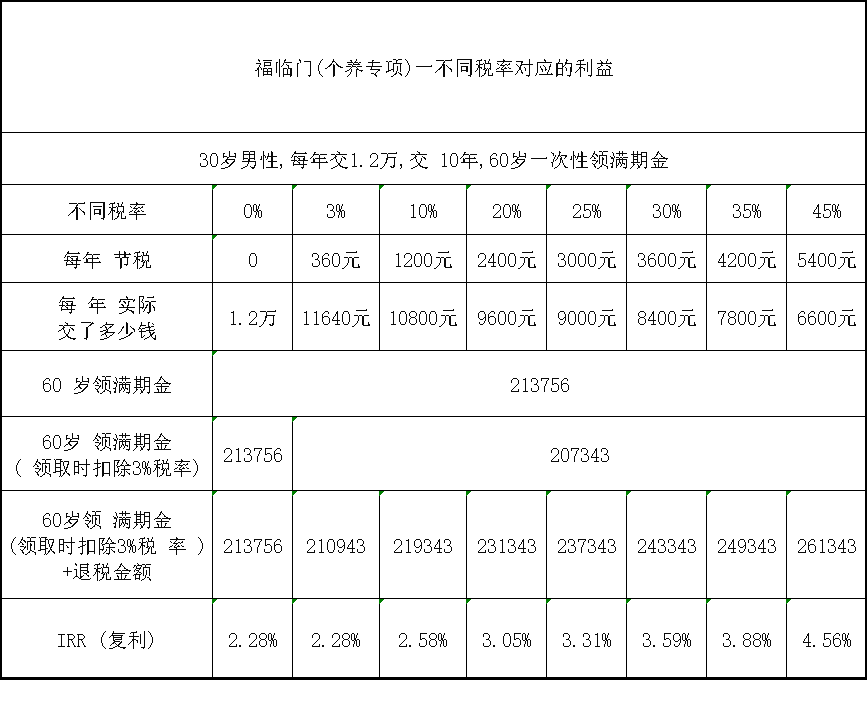

如果想到期后一次性把钱取出来,可以考虑福临门(个养专项)。

这是一款可以节税的两全险,可以选择保10年、20年,或者女性到55岁、男性到60岁时,一次性把钱取出来。

福临门(个养专项)自身的利益,加上省下来的税,长期复利有机会超4.5%。

如果想终身领养老金,可以考虑国民慧选(节税版)。

这是一款可以节税的商业养老保险,和目前大部分的商业养老保险一样,女性最早55岁,男性最高60岁,可以开始每月或每年领养老金。

可以选择领到85岁,也可以选择终身领取。

国民慧选(节税版)自身的利益,加上省下来的税,长期复利有机会超4.6%。

这两款产品的详细测评,都可以看这篇:3款抵税神器,每年可节税6480元,还送体检!

2、税优健康险

每年2400的抵税额度,最多每年可节税1080元。

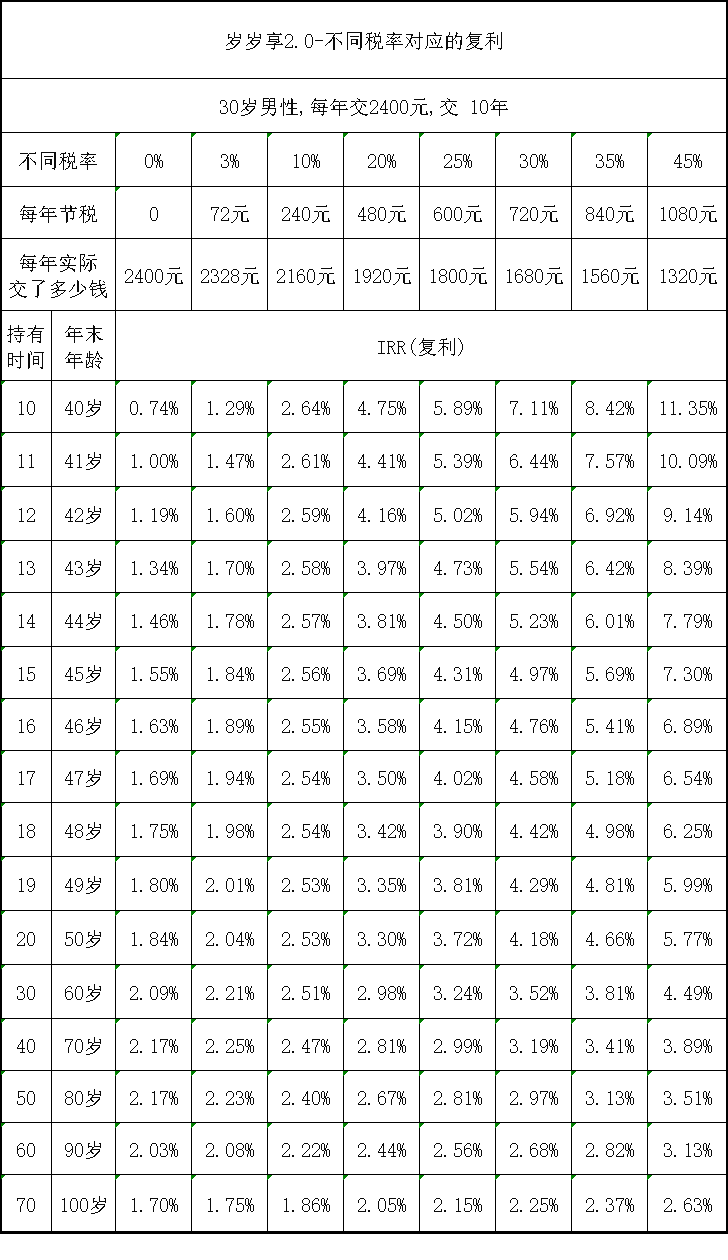

目前比较推荐的是岁岁享2.0,这是一款可以节税的长期护理险。

我也算了一下,不同税率投保岁岁享2.0的利益:

岁岁享2.0,也适合个税税率10%及以上的朋友。

而且税优健康险,比个人养老金灵活性好。

比如30岁老王,个税高达45%,每年交2400元的岁岁享2.0,交10年。

每年退税金额高达1080元(2400元*45%),等于每年实际只交了1320元(2400-1080)的保费。

可以选择第10年退保拿出全部现金价值,复利利率高达11.35%。

因健康异常很难买医疗险,或者已经有既往病史,实在不想被责任除外的朋友。

这样既能有保障,又能节税,详细地测评可以看这篇:每年最高节税1080元,生病投保也能赔的税优医疗险。

03

时间不等人,今天说的这两件,关乎着明年能退多少钱,赶紧行动起来。

现在国家养老这块儿担子挺重的,咱们自己也得多攒点养老钱,心里才踏实。

如果个税税率3%或者不需要交税,就没啥必要投保税优险。

可以用常规的增额寿、年金险、分红险等来规划养老金。

比如目前增额寿的尖子生守护神2.0尊享版,5000块起投,折合每月只需要投入417块钱,就能给未来的自己多准备一份养老金。

还有关于个人养老金、税优健康险,规划养老金等相关的问题,都可以预约我们的顾问老师详细咨询,点击这里,预约我们团队的顾问老师。