又是一年秋冬季。

有经验的宝爸宝妈都知道,这个季节宝宝很容易和医院“结下梁子”。

甲流乙流、支原体肺炎等等各种流感病毒轮番攻击,医院总是人满为患,“看病难”总是宝爸宝妈最头疼的问题。

这时候一份能赔私立医院的中高端医疗险就很有必要了。

主要原因有3个:

1、不限制疾病/意外,门急诊+住院都能报销;

2、0免赔额,不限制社保范围,100%报销;

3、有些产品能在私立医院、公立特需/国际部报销,这些医院不仅不用排队避免少受罪、交叉感染,还能轻松挂到专家号,就医体验top级,看病费用高也不用担心,都能报销!

尤其在一二线,比如北京这样医疗资源非常紧张的大城市,非常建议大家给娃买个中高端医疗,能省不少事儿!

那中高端医疗险具体怎么买?哪款好?网红产品臻爱无忧到底值不值得买?

今天小马老师就给大家好好扒一扒~

中高端医疗挑选攻略

挑选一款保障优秀的中高端医疗险,主要分以下4步:

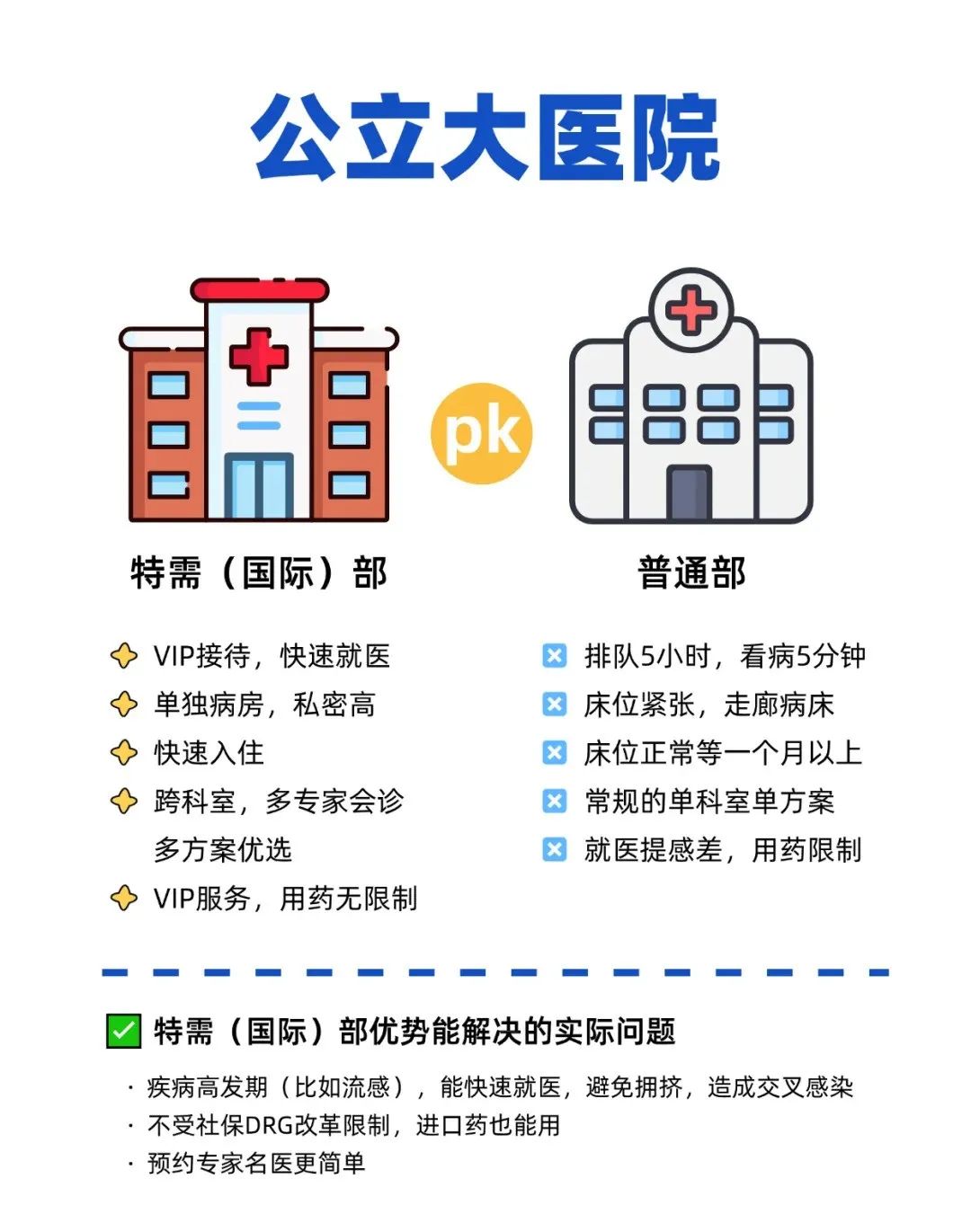

1、看能报销的医院

包括公立二级及以上医院普通部、VIP 部、国际部、特需部,指定私立医院、昂贵医院。

2、看保额、报销范围

有门诊看病需求,尤其是去特需、国际部或像和睦家这种昂贵医院的,一定要注意门诊的报销免赔额、保额、报销比例。

最优的是 0 免赔,保额最少 5000/年,单次赔付无限额,不限社保 100%报销。

报销门槛越低,保费相对也越高,大家要按照实际经济情况选择。

3、看整体保障范围

普通门诊、意外门诊、住院、门诊手术、特殊门诊等都要有。

4、看增值服务

费用支付及垫付,即保险公司直付给医院,不用自己垫付;专家推荐、预约、第二诊疗意见、绿色通道、送药服务、专属客服等越多越好。

符合以上条件的产品,小马老师推荐,臻爱无忧中高端医疗险。

臻爱无忧医疗险,值得买吗?

臻爱无忧,作为中高端医疗险这么多年来的老网红,保障还是很能打的,有以下亮点:

1、保险公司为君龙人寿。

2、续保条件好,是可以保证续保 6 年的中端医疗险。

市面上大多数的中端医疗险都是 1 年期的,而臻爱无忧能保证续保 6 年,在这6年内,就算身体变差、理赔过或产品停售,都不影响续保。

3、基础保障全,可选责任丰富,有门/急诊医疗、重疾保险金以及恶性肿瘤-重度特定药品保障等,可灵活搭配。

4、产品分普通版和特需版。

普通版只能在二级及以上的公立医院普通部使用。

特需版可以在特需部、国际部、VIP 部和指定私立医院看病。

5、免赔额可根据需求自由选择。住院医疗、门急诊医疗保险金责任可以选择 0 免赔,报销门槛更低。

不同的方案,保费不同,这看你的预算和需求,有便宜的买法。

6、3 年未理赔,可扩展到一般既往症。

举个例子:假设投保时除外甲状腺结节,前 3 年没有发生任何住院理赔,第 4 年如果因为甲状腺结节(非重大疾病既往症)住院可以赔付,但第 6 年病变为恶性肿瘤(重大疾病既往症)则不可赔付。

这是其他中端医疗险所不具备的大亮点!

写在最后

总体来看,臻爱无忧医疗险还是很值得买的,能保证续保6年,可以赔私立医院、公立医院特需部和国际部的医疗费,还能按照预算和需求灵活选择不同版本和免赔额。

更重要的是,既往症也有机会能赔。

想买中高端医疗险的,建议优先考虑臻爱无忧。

对臻爱无忧的保障还有疑问,或者不知道怎样选择投保方案的,点这里,1v1为你解答。