很多人认为,重疾险是绝症险,得查出很严重的病,才能赔钱,拿了理赔款后,也活不了多久。

重疾险这么坑,为什么还要买呢?

这个理解,是有一定道理,但大方向完全错了。

今天,我就来深扒重疾险里典型疾病的套路,你认真看完就不会踩坑。

主要说说6个高发的重疾理赔标准:

1、冠状动脉搭桥术

条款里有两个要求:一个是得的必须是冠心病,另一个是做了手术,还要求切开心包。

也就是说,为了拿到重疾理赔款,你只能选择开心包手术。

可问题是,现在医学这么发达,一定要开胸吗?可不开的话,重疾险是不赔的。

2、重大器官移植术

这个定义倒是好理解,做了器官移植手术就给赔。

但坑就坑在,器官是供不应求啊,每年有上百万人在等合适的器官,只有少数人能移植成功。

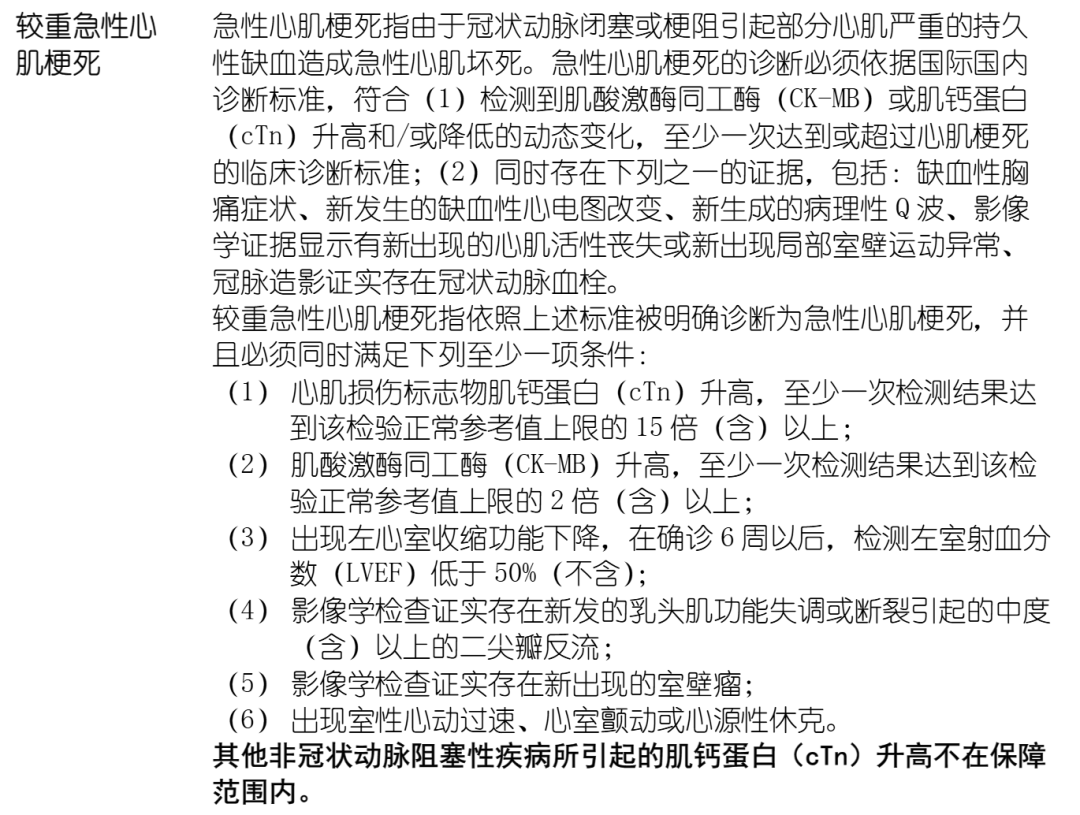

3、急性心肌梗塞

这种病涉及的定义比较多,我来翻译下条款:单是被确诊为急性心肌梗死不行,还得满足这6项里的一项条件。

简单理解就是,抢救及时的话,很难达到理赔标准,但如果抢救不及时,人又很容易挂掉。

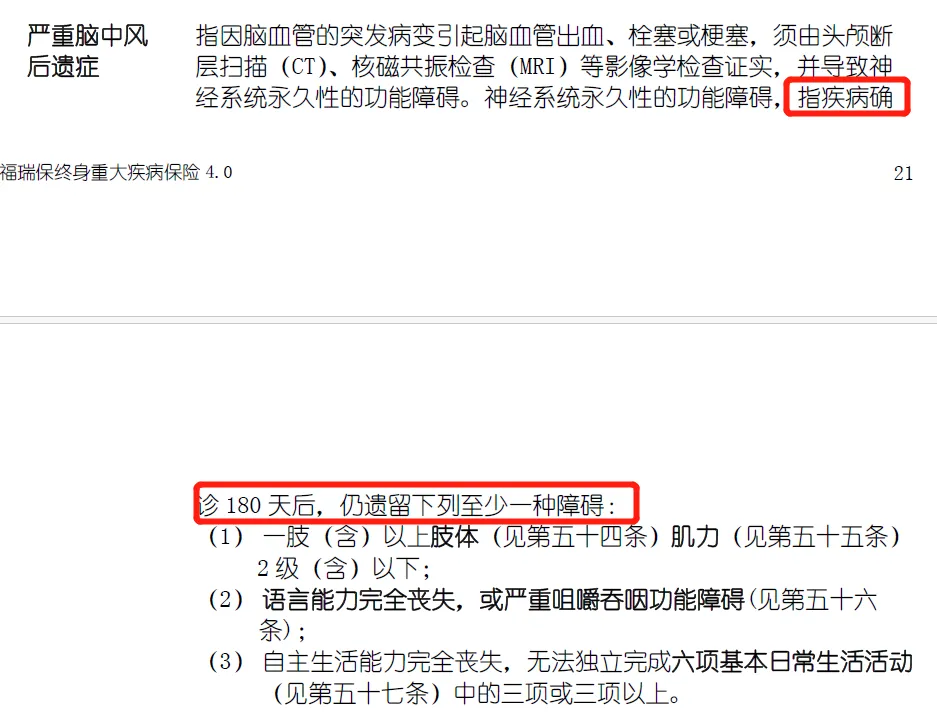

4、脑中风后遗症

条款规定得了脑中风,得扛过180天,还得符合这3种障碍的其中一个才能赔。这种和急性心机梗塞差不多,得卡着点才能赔,非常尴尬。

5、慢性肾衰竭

这种和脑中风后遗症比较像。

理赔得满足两个要求:一个是慢性肾病5期,另一个是得进行90天的透析。慢性肾病的话,治疗费用很高,也会引发很多并发症。只有钱和身体都扛过去了,才能拿到理赔款。

6、恶性肿瘤

这个是重疾险高发疾病 的大头,占了70%。

但它的理赔标准,是非常非常厚道的,只要确诊了就能赔。

但可惜的是,每年有太多癌症患者因为没钱放弃治疗。

刚刚提到的6种重疾,是最高发的了,占比超过80%。然后行业又统一列了另外的22种重疾和3种轻症,这些总共占到理赔的95%以上。

小马老师解读

大家听下来,是不是觉得重疾险的理赔标准非常严苛。

想着就 跟“绝症险”一样,不如不买?

或者还不如少花点钱买终身寿险,挂了后孩子还有钱拿?

这些你可能有的疑问,我都替你想到了。

但我还是得告诉你,即便是这样,重疾险依然值得买!必须买!

为什么这么说呢?

因为我刚刚提到的所有严苛的条款和定义,都有杠杆原理,是基于发病率去考虑的。

买保险就是风险对赌,用小钱换大钱,用小钱换小概率保障,发生后拿到一大笔理赔款,这才是保险产品的真正意义。

如果说,赔付标准再宽松一点,那一定不是现在这个价格。

如果有一款重疾险产品,完全没有坑,那保费会无限趋近100万,谁能买得起呢?

说白了,所有重疾险都是这样,这些坑你躲都躲不了。

目前没有其他产品可以代替终身重疾险。

作为从业者,我明明知道这些坑,还是跳了进去。

这几年,我给自己和家里人都配上了重疾险,就是想着,老了以后,在我买不到医疗险的时候,还有重疾险,可以给我确定的保障,在我需要的时候,拉我一把,让我和家里人能体面看病,好好生活。

我的老前辈告诉我,10年前,很多人不想买重疾险,是因为得了癌症治不好,治愈率太低了。

但现在医学这么发达,肺癌转移都有几率治愈,还有什么是不可能的?

还有一点很关键,就是重疾险高发的28种疾病里,癌症的理赔标准是最宽松,最不坑人的。

只要确诊就赔钱,不管你治不治,去哪里治,都不影响理赔。

我再强调一下,光是癌症这个病种,就已经占了重疾险理赔的70%!

重疾险有必要买!必须买!

最后也提醒下大家,重疾险里面的坑,是“积极正面的坑”,大都是结合费率的妥协。

大家不要把保险公司想得太坏,只要费率足够低,它就是好产品。

今天这期视频,是掏心窝讲的,虽然有“负面”的成分上,但我有义务也必须和大家说个明白。

9月开始,大人重疾险的价格大概涨12%,小孩重疾险是涨27%左右,到时候得多花好几万。

所以,大家一定要尽快看好产品,千万别过了时间后悔,多花冤枉钱。

这句话,我苦口婆心说了很多次,希望你们真的听进去了!也希望大家健康平安!

如果还是不知道怎么买更适合自己,点这里1V1为你规划保险方案