京东安联最近推出了一款不错的新产品——京东安联的住院宝(互联网2023版)。

这个保司大家应该听过,2023标普全球TOP50寿险公司发布中:安联居榜首。

接下来看看,这款产品到底好在哪?值不值得买?

京东安联住院宝(互联网2023版),保什么?

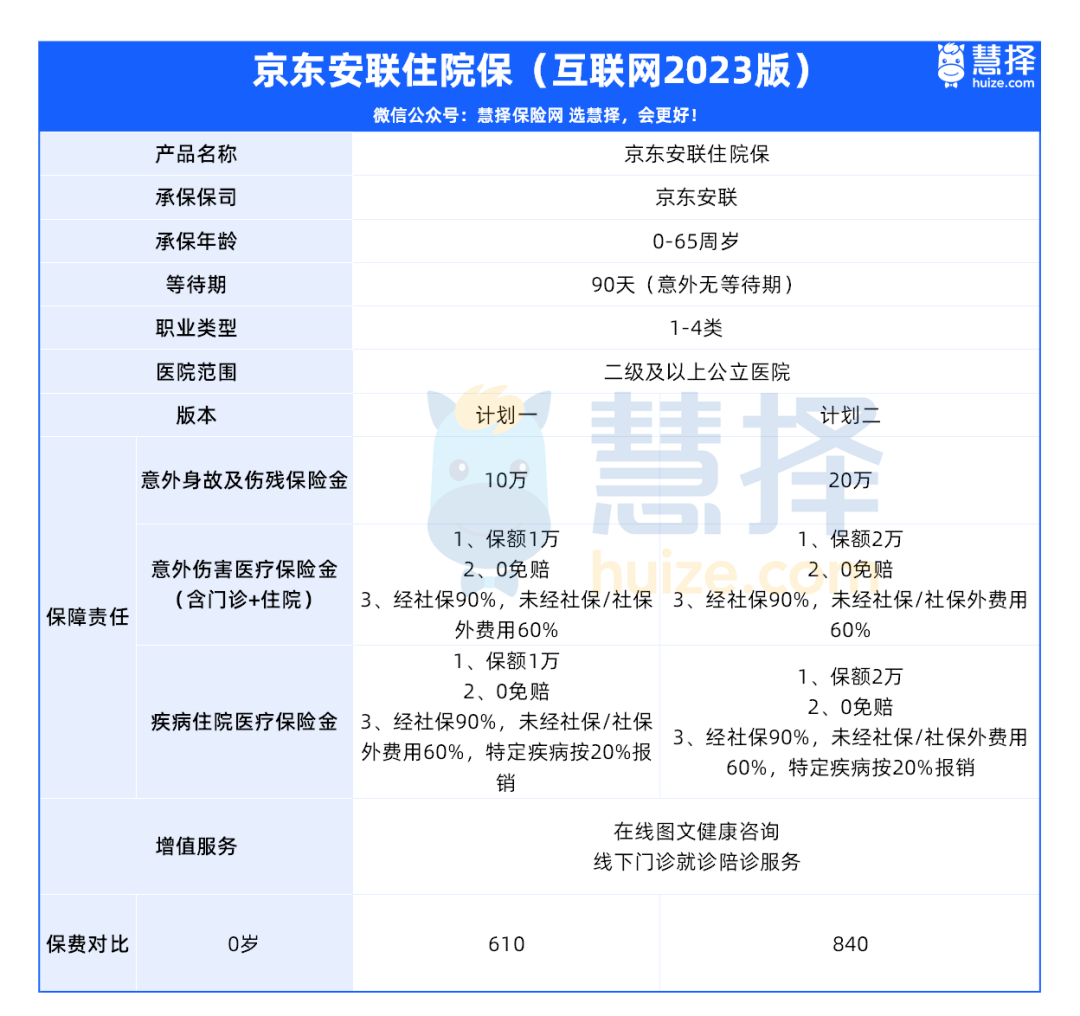

老规矩,咱们先上产品表格,看看它的保障责任:

可以看到,京东安联住院宝,是一款0至65岁都可以投保的小额住院医疗险产品。

它提供的保障很全面,包含三大责任:

①疾病住院医疗保障1万/2万(可选)

不限社保、0免赔,经社保报销后报销比例为90%,未经社保报销比例为60%。

②意外伤害医疗保障1万/2万(可选)

不限社保、0免赔,经社保报销后报销比例为90%,未经社保报销比例为60%。

③意外身故/伤残保障10万/20万

不管是意外受伤,还是因为抵抗力弱,导致生病住院,都能得到一定的赔付。

接下来,我们重点看亮点:

1、0免赔额

京东安联住院宝最大的亮点之一,就是0免赔额设计。

不论是疾病还是意外,都是0免赔,要知道很多小额医疗险只有意外医疗才是0免赔。

对那些配置了百万医疗保险的朋友,这一点刚好可以弥补百医1万免赔额的缺口。

几乎能做到看病不花一分钱。

2、报销比例高

其次,京东安联住院宝的报销规则也很友好,不论是住院还是意外门急诊,报销范围不限社保内外。

昂贵的自费药也能报,另外包含合理且必要的手术费、检查检验费、护理费、重症监护室床位费等自费项目。

但报销比例大家要注意:

经社保报销的赔付90%,社保范围外或者没有经社保报销的赔付60%。

3、选择灵活

提供了两种保障计划,计划一和计划二的区别主要在于保额。京东安联住院宝

计划一的意外身故及伤残保险金为10万元,意外伤害医疗和疾病住院医疗保险金为1万元;

而计划二则分别为20万元和2万元。

大家可以根据自己的预算和家庭情况,选择适合的方案。

不过小马老师建议哈,配过百万医疗险的朋友,买计划一就好,性价比高。

4、增值服务

京东安联的住院宝(互联网2023版)除了提供上面讲的保障责任之外,还自带十分实用的增值服务,例如在线问诊和线下陪诊。

①在线问诊

提供了在线图文健康咨询服务,无论何时何地,只要有需要,就能随时线上咨询医生。京东安联住院宝

在宝宝有一些小毛病、家长又不知道该如何处理时,不必带着孩子奔波于医疗机构之间。

直接通过线上问诊就能解决一些小问题,或者让专业医生评估是否有必要带去医院,既方便又快捷。

②线下陪诊

除此之外,还提供了线下门诊就诊陪诊服务。当宝宝生病,父母又需要上班,只有一方能带孩子去医院时,可以通过京东安联住院宝申请线下陪诊。京东安联住院宝

家长在就医过程中可以专心照看小孩,让陪诊员帮忙办理看病的琐碎手续,让整个就医过程变得更加轻松。

京东安联住院宝买前有2点要注意

1、特定疾病,仅报销20%

购买时,有一点需要特别注意:在疾病住院医疗保险金中,某些特定疾病的报销比例仅为20%。京东安联住院宝

这些特定疾病包括痔疮、结节、息肉、囊肿和增生等,如果特别在意的话,可以考虑选择其它小额住院医疗险。

想了解现在有哪些值得买的小额住院医疗险,。可以点这里向我咨询

2、不保证续保

京东安联住院宝作为一款一年期的医疗险产品,并不保证续保。

不过市面上的小额住院医疗险,基本也都是不保证续保的。

所以先配置一款长期的百万医疗险,还是非常有必要的,保障更稳定。

写在最后

总的来说,如果已经买了百万医疗险,想要一份免赔额低、报销规则好的产品,弥补那1万免赔额的缺口,京东安联的住院宝(互联网2023版)是很不错的选择。