最近重疾险顶流IP超级玛丽,强势回归,更新到11号。看着完全是奔着达尔文9号去的。这两个重疾险热门IP,也真的是相爱相杀了。

很多朋友对此也比较感兴趣,那么今天就再给大家着重介绍一下重疾险的一些基础知识、挑选逻辑。以及给出最新重疾险定位。

如果想买达尔文9号或者超级玛丽11号,认准官方投保入口。点这里,进入重疾险官方投保页面>

要不要配置重疾险?

首先先来说一下,我们到底要不要配置重疾险?

过去,很多人可能觉得百万医疗险相对便宜一些,就放弃对重疾险的配置。

只能说一开始的想法就错了,加上时间的推移,这个逻辑问题更明显。

要知道,这是两个完全不同的险种,对应保障作用也是不同的。

百万医疗险是用来报销大病费用,而重疾险更多的是一种患重病后的经济补偿,保障正常生活不受影响。

所以我们不能因为价格问题,就放弃重疾的保障。

而且百万医疗险的费用长期计算下来,不一定比重疾险便宜。

因为它是续一年保一年的,年轻的时候,可能几百块钱就搞定。但是随着年龄增长,它的保费也在逐渐增加。

像50多岁时候,可能就会升级到一两千左右,这个经济压力还是非常大的。特别是70岁以后,会发现可能会续不起,会选择放弃保障。

而重疾险呢,它不同于百万医疗险那种先甜后苦的上升式费率,而是采取均衡型费率。

而且是越早配置越便宜,并且能撬动一定的杠杆。

像我前两天写的一个重疾理赔案例,小姐姐三千多买的一份重疾,结果第二年患轻症,给赔付了9万。直接豁免后续保费11万多,还继续终身保障轻中重症,这杠杆比直接拉满。

所以,大家还是尽量配置上重疾险,有个终身保障。

但是超过45岁就不建议去配置了哈,会出现保费超过保额,即保费倒挂的情况。

另一方面,就是续保的问题。

因为前段时间好医保续保那个事,让百万医疗险的续保问题彻底被搬到台面上了。

现在最优秀的百万医疗险,它的续保证续保时间也才20年,虽然已经很不错了。

但是比起重疾险那种终身保障,就显得弱一些。

最后就是现在患重疾的概率,是在逐年提高的。

根据生命周期表计算,人的一生,有70%左右的概率患重疾。

我们不摆数据,就看身边的例子,稍微是上了一点年纪的人,都会或多或少出点小毛病。像心脑血管疾病,癌症这些,并且还在逐渐年轻化。

那如果有一份重疾险,给终身兜底,这个价值是不是蛮稀有的。

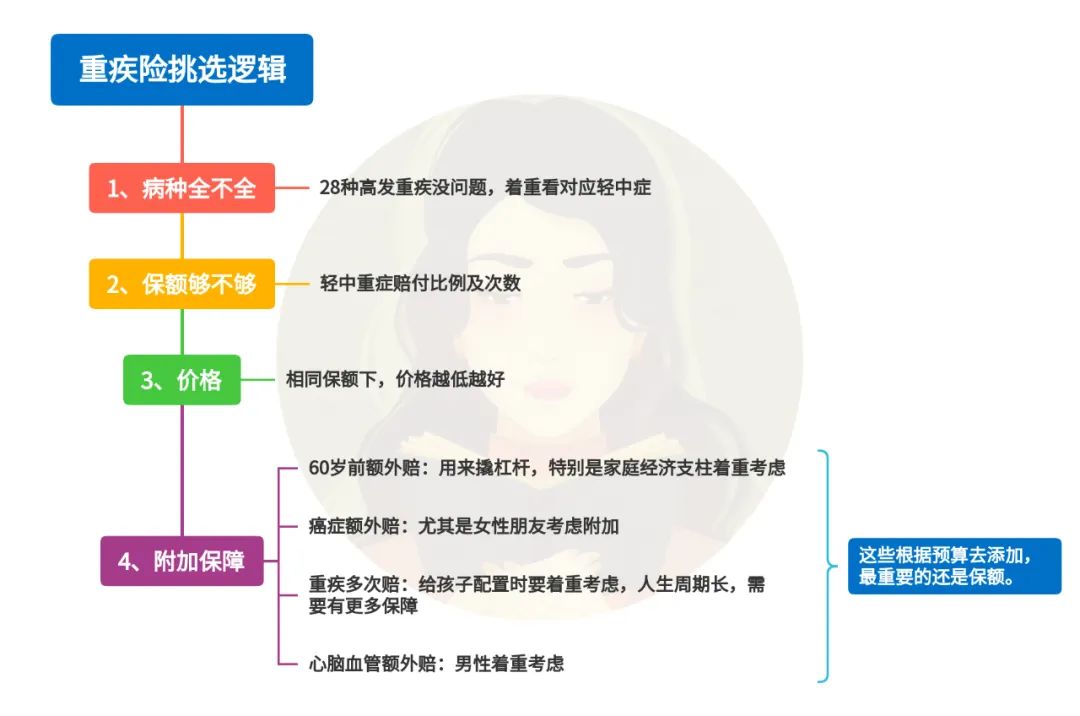

重疾险的挑选逻辑

重疾险的本质就是,患了合同规定的疾病,就会获得相应的赔付。

比方说,合同上规定的110种重疾,若不幸患了对应的疾病就会赔付一笔钱。

重疾险最重要的是两点,对应病种和赔付的钱(也就是合同里的基础保额)

很多朋友会说疾病有那么多种,重疾只有100多种,会不会亏。

但这个不用担心,因为精算师都算得很清楚,重疾那么多,其实最高发的就是28种,占比 95%以上,都覆盖了。比方说癌症、重度心脑血管疾病,严重的肾衰竭等等。

这样的话我们测评一款重疾险,大致就要看以下几个维度。

第一个维度,我们要看病种。

28种高发重疾,由监管明确了,各家都一致。

所以,一般有关病种,我们要看高发重疾对应的是轻中症全不全,理赔条件是否苛刻。因为对于轻中症结果没有规定,很多公司可能会出现一些小心思。

第二个维度,就是看赔付的保额。

就是以前重疾险很多产品不附带轻中症责任的,但现在基本上都带了。所以在测评的时候就看轻中症相应赔付多少比例,以及赔付次数。

三是价格。同样的保额,一定是价格越低越好吧。

另外多说一嘴,很多人会对保险公司有滤镜。但这些年,根据我们理赔近百起理赔案例发现,一般保司理赔体验,基本相差不会特别大。因为监管对于理赔时效,有着明确的规定。当然,若某家表现特别差,我们也会和大家及时同步,不用担心。

第四个维度,我们重要讲一下附加责任。

重疾也会赔付很多,针对保额或相关病种有一些相应的责任。

比方特定年龄额外赔。就是60岁之前,因为责任重大,会撬动一些重疾杠杆,这个责任我们也要去相应的留意,特别是给家庭经济支柱配置。

我们计算过,如果你是25万保额加上60岁额外赔,其实是和30万保额的价格差不多。加60岁前额外赔的优势是,可能在你60岁前真的不幸患重疾的话,他撬动的可能是45万或者50万的杠杆,能给家庭带来更多的补偿。

第二个是癌症多次赔。癌症多次赔我是非常建议女性朋友附加的,因为对于女性来说,各个年龄段,确诊重疾8成以上都是癌症,所以女性一定关注这个附加责任。

癌症多次赔,不是真的说患很多次才可以。像持续、新发、转移、复发这4种情况之一都会赔付,其实用处最多的就是持续。

比方说患癌以后,持续一年赔偿40%保额。30万保额就是会赔偿12万。

癌治疗癌症就是与时间赛跑,每年能拿到一笔补偿是非常有价值的。

另外第三点是重疾多次赔,就是我们现在市面上的多数产品都是单次赔付型重疾。单次赔的重疾,若没附加其他责任,得一种重疾后,他的合同就结束了。

而重疾多次赔是,赔付完一种重疾后,还能继续赔付其他疾病。随着以后医学发达,再加上寿命延长,重疾有概率会发生多次。比方说癌症治愈了,又出现了重度的心脑血管疾病。

我一般会是建议孩子买重疾险时,一定要加上重疾多次赔,因为他要横跨五、六十年,这期间医学一定会更发达,癌症治愈会更提高,重疾多次赔会派上用场。如果成人购买,则要看自己预算。

另外还有一个附加保障是心脑血管多次赔。这种我就不过多延续讲了,如果是针对心脑血管有家族史的建议,特别是男性,可以考虑加上。

其他情况,还是看自己预算来去判定。总之重疾险一定是保额为主,你也不能说附加责任选太多,影响你本身保额,这个就是本末倒置了。

基础知识科普说完了,我们来看一下最新的成人重疾险定位。

先说结论,我个人觉得现在保障最好的当属超级玛丽11号。

下面我们就来详细地了解一下新出的超级玛丽11号,相较于老版本有哪些改动,以及为什么现在属它保障最好。

对于超级玛丽11号的改动地方,我也给大家整理出来了,主要有5处。

给大家列出来了,个人觉得,最重要的可能就是第一个升级癌症拓展金。

它把癌症拓展金变成必选保障,在赔付比例上翻倍,变成100%。保障方面升级,价格却便宜了,还是挺香。

可能会有朋友,不懂这个保障是啥意思。

我解释下,若患了轻度癌症或者原位癌。比方说,轻度宫颈癌。不带这个责任的话,再患重度癌症,比如胃癌,就是老老实实按100%的基础保额赔。

而这个责任会额外赔付100%的保额。

加量不加价,还是值得一夸。

超级玛丽11号,确实是达到了升级的效果。

那对比另一款重疾险达尔文9号,我们又该如何选。

首先我们来看基础保障方面,两者在病种数量上都非常齐全,不用多说。

只是这次新升级后的超级玛丽11号额外附赠了一个癌症扩展金,实用性还不错。再加上,两者价格真的是没差多少。

所以如果只选基础保障的,超级玛丽11号会更胜一筹。

下面再来看附加责任:

&60岁前额外赔

这次超级玛丽11号提高了中症的赔付比例,但是相应价格也提高了一些。

遗憾的是超级玛丽还是没有轻症的赔付,毕竟轻症获赔的概率也挺高的。

这么一看有轻症赔付的达尔文9号优势就会更大一些,而且价格上也比超级玛丽11号的便宜。

所以,如果在意60岁前额外赔付的,可以选择达尔文9号。

但要注意的是它现在对于30年交的60岁前额外赔的缴费方式已经关闭,只能选择其他缴费年限,像10年20年这些,相对压力还是有点大的。

&癌症额外赔

癌症额外赔上我们主要看从癌到癌的间隔期,时间越短的对我们越有利。

超级玛丽在这方面可谓一直都是强项,它从癌到癌只要1年,达尔文9号的则是3年。毋庸置疑,如果要附加癌症多次赔的选择超级玛丽11号更好,再结合它自带的癌症扩展金,保障拉满。

&重疾多次赔

此次超级玛丽11号升级把首次患重疾的年龄放宽到65岁,这点和达尔文9号一样。

重点在于病种赔付上,超级玛丽11号它可以赔付同种重疾,也就是重疾持续的状态也赔付。这样的话,相较于达尔文仅仅赔付不同种重疾,获赔概率更高一些。

所以这一轮还是超级玛丽11号优势更大。

最后,综合看下来,个人觉得超级玛丽11号优势更大一些,特别是注重癌症方面的保障的,选它准没错。

当然,达尔文9号也不赖,如果是注重60岁前额外赔的,可以考虑一下它。此外,它还有“重疾0元购”的玩法,就是患重疾后,有机会退还所交保费。

大家在购买达尔文9号时,请认准我们官方的投保入口。点击这里,即可进入重疾险官方投保预约页面>>