所以在前段时间刚收到守卫者7号上线的消息时,我脑海中第一时间蹦出的弹幕就是:太好了,是「守卫者」,我们有救啦

我们通常把「能多次理赔重症」的重疾险产品称为多次重疾险,比如守卫者7号,重症可以理赔6次。

其实市面上的多次重疾险并不鲜见,但产品与产品之间的区别还挺大的,因为保险公司通常会对「多次赔付」功能做一些限制,比如把保障的疾病给分成多组,每组只赔一次。

以上图为例(这是我自己乱分的,只是用来举例,方便大家理解的),如果理赔了恶性肿瘤-重度,那么它所在的A组里面的其它疾病,都不会再有赔付机会了。

如果遇到这类的【分组多次赔付】产品,就需要重点关注下分组情况,警惕/避雷那些把高发疾病放在同一组别里面的产品。

再比如虽然不分组,但对同一原因、同一医疗行为、同一次意外事故造成的多种疾病只赔付一次(又叫三同条款)。

这也是最最最常见的一条限制,这条限制主要会影响一些需要持续治疗所导致的关联性疾病。

举两个例子:先确诊了肝癌,后面因为病情加重被建议肝脏移植;先被诊断出尿毒症,保守治疗了一段时间后还是需要做肾移植。这俩例子都属于同一疾病原因导致的两种重疾,如果产品条款里有相关限制,就无法实现相关疾病的多次赔了。

而守卫者7号既不分组,也没有「三同」的限制,这意味着相比较而言,它的重疾多次赔会更加全面、更容易获得、实用性也更大。

PS:不过可能也是理赔限制变少的缘故,守卫者7号多次赔付之间的间隔期会比一些理赔限制多的产品要久一些。

一些有分组规定的且相对良心一些的产品,通常约定的间隔期是180天(就是第二次重疾的发生时间,必须在第一次重疾发生之后的180天才可以赔付),但守卫者7号约定的间隔期是365天,所以这点也需要辩证对待。

二、非重大疾病住院也有机会赔

守卫者7号的产品形态是这样的

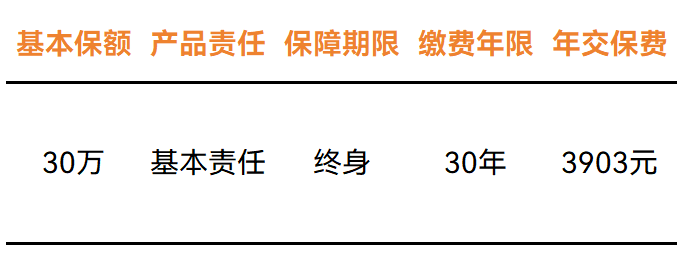

如今的张三已经30岁了,他想给自己再买一份多次赔付的产品,但考虑到之前那份保单的费用也不算特别便宜,留给加保的预算就也不是很多,那么他可以这样买守卫者7号

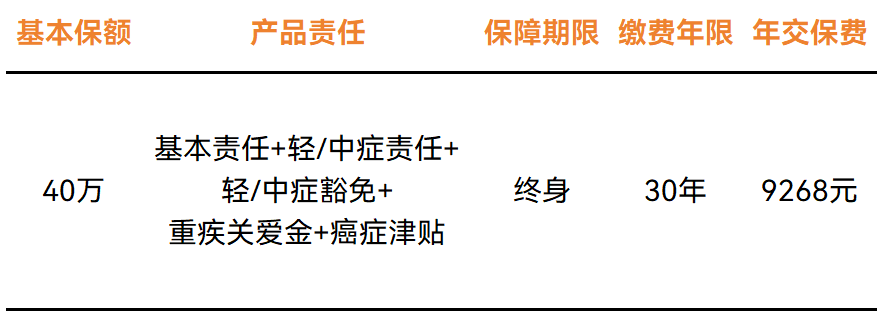

35岁的小美收入可观,最近受身边朋友陆续患病的影响,想给自己买一份重疾保障,也因为发现已经理赔过的人很难再买重疾险,但ta们却往往是最想买保险的那波人的事实,她决定一次性把保障给做「齐全」,于是她的守卫者7号可以这样买

这样投保的效果是:60岁前的首次重症保额有72万,60岁后的重疾保额有40万;若理赔过一次重症,还有5次40万的重疾赔付次数在,而且还没有组别与三同条款的限制,同时还有轻中症的保障在,并且癌症还能多次赔。

当然啦,如果既想保证各方面的赔付次数,又不想太降低保额,同时还想控制下保费支出,那么也可以考虑和单次赔付的重疾险组合搭配投保

这样组合下来,重症保额是55万,重疾多次赔付、癌症多次赔付也都有兼顾。

守卫者7号的承保公司是君龙人寿,股东双方来自海峡两岸,实际控制人分别是厦门国资委和中国信托金融控股,经营还是比较稳健的

大众知名度可能不高,但熟悉互联网产品的朋友对它家应该不陌生,出了蛮多反响很好的产品。

以上内容,希望对你有用哈。

另外,如果有青睐多次赔付重疾,但更倾向更「大」些的保司品牌的朋友,也可以考虑下中英人寿的爱守护3.0,保险责任也是比较不错的,而且中英的核保优势也很大,后面会详说。