众多险种,论哪个挑选程度最复杂,莫过于重疾险了,几十页的条款真的会看的人眼花,这里面不免会有些坑。

很多朋友呢,为了更省心一些,就会更偏向大公司的产品。

可能是对大公司自带滤镜,心想着品牌响亮,总归差不到哪去吧,

但是,这种健康险保障,咱还真不能一味地追求大公司,产品本身保障也很重要。

今天,就带大家揭秘下老牌大公司的重疾险产品如何,是否真的值得入手?

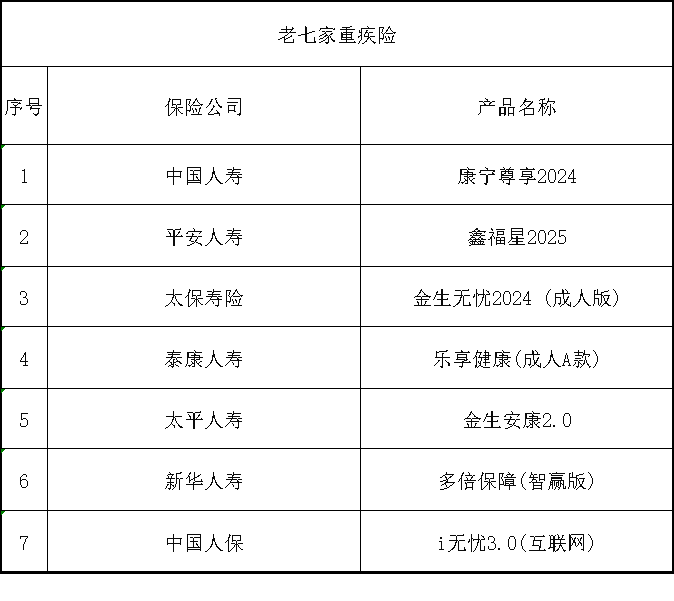

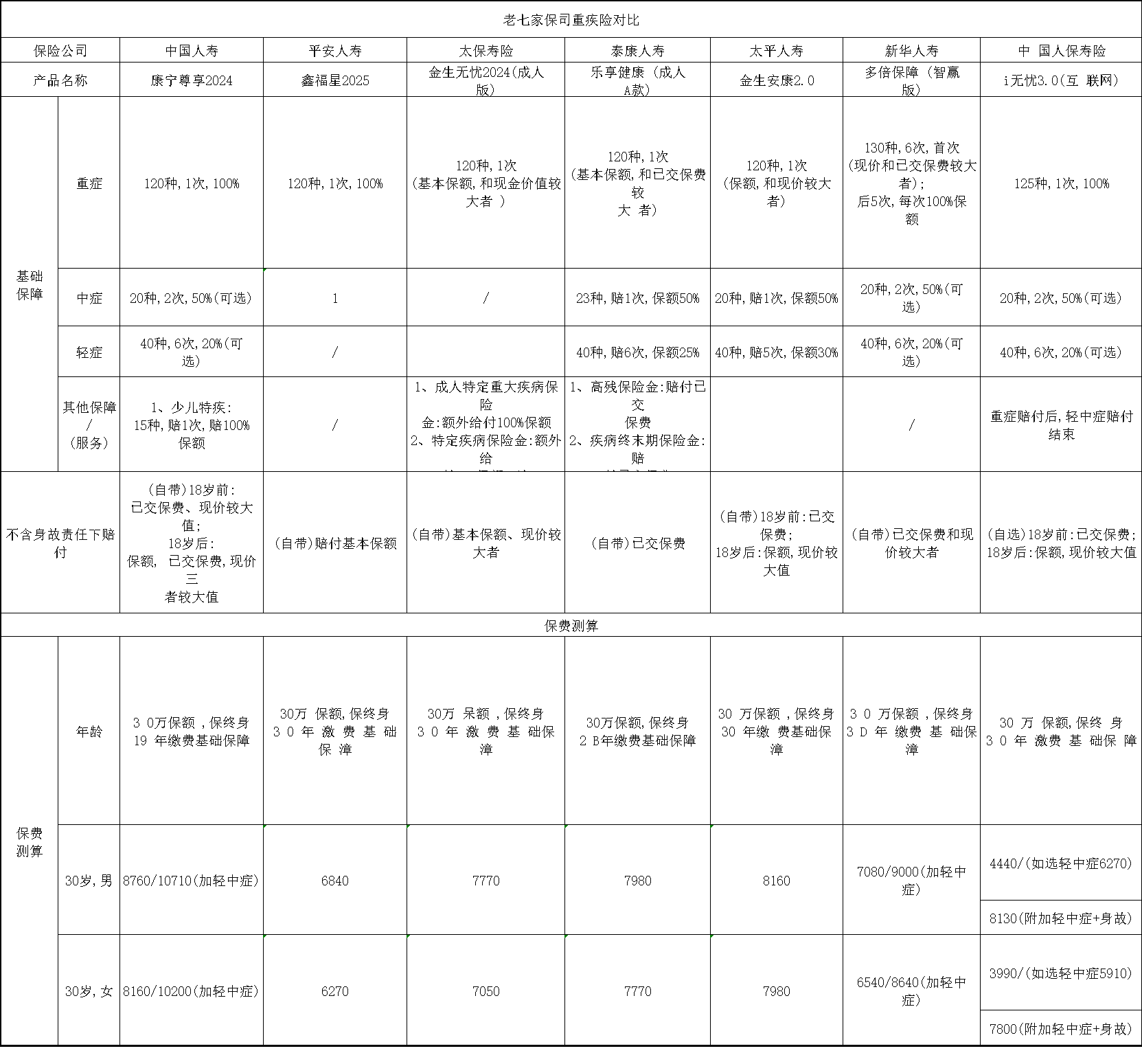

此次大公司,我们就选择大家熟知的老七家。

其中每家公司,各挑选出一款具有代表性的产品作为对比。

涉及的产品大致如下:

下面我会通过成人重疾险的测评维度,对这7款产品进行详细地分析。

分析之前,简单地给大家回顾下,测评成人重疾险时,有哪几个维度。

首先最基本的病种保障是否齐全。

对于重症,监管统一规定了28种。

保司在这方面很守规矩,目前在售的重疾险,基本都包括这些疾病,我们不用担心。

值得注意的是,重疾对应的高发轻症病种,银保监会没做统一规定,有些保司就会偷偷做手脚。

轻症可以理解为,重症的初级状态。

我们给整理了对应的11种高发轻症,大家可以根据轻症疾病列表进行一一对照。

如果有些存在缺失,就要好好衡量一下了。

其次是看高发轻症的理赔条件是否宽松。正常越宽松,对我们是更有利。

而这方面会涉及到专业的医学知识,有些难以理解,如果咱们把握不准,也可以找专业的老师,参谋一下。

最后就是再关注一下产品的附加责任是否全面,以及性价比如何。

好了,不说废话了,咱们进入测评主题。

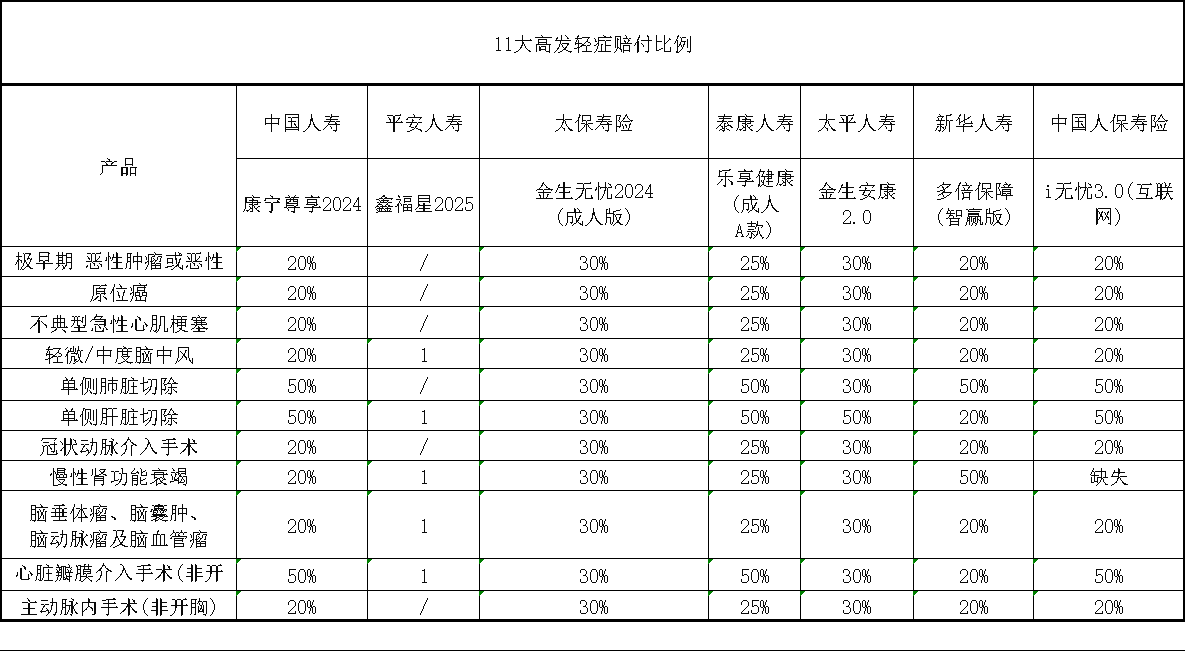

先来看对应的11种高发轻症是否齐全。

7款产品中,对于轻中症保障,有些是自带,有些是自己选择是否附加。

其中太保的金生无忧2024(成人版),比较特殊一些,把轻症和中症打包一起,放在特定疾病里面。

平安人寿的鑫福星2025,则是完全没有轻中症保障的。产品设计非常极简,只有1次重疾和身故保障,所以在第一轮直接pass。

剩余的六款产品里,可以看到对于高发轻症涵盖比较齐全,只有人保的i无忧3.0缺少了慢性肾功能障碍,算是个小瑕疵。

病种没问题后,再看下对应轻症的赔付比例如何。正常来说,轻症的赔付比例在30%左右。

太保的金生无忧2024和太平金生安康2.0是在30%,余下的4款相对少一些,在20%左右。

但是它们也有值得表扬的地方,把一些高发轻症按照中症去赔付。

像单侧肺脏/肝脏切除,心脏瓣膜介入这些,听着就吓人的手术,给归为了中症,赔付比例更多,还是比较人性化的。

总的来说第一轮病种方面,人保的i无忧3.0有缺失,另外太保的金生无忧2024中症赔付比例较低。

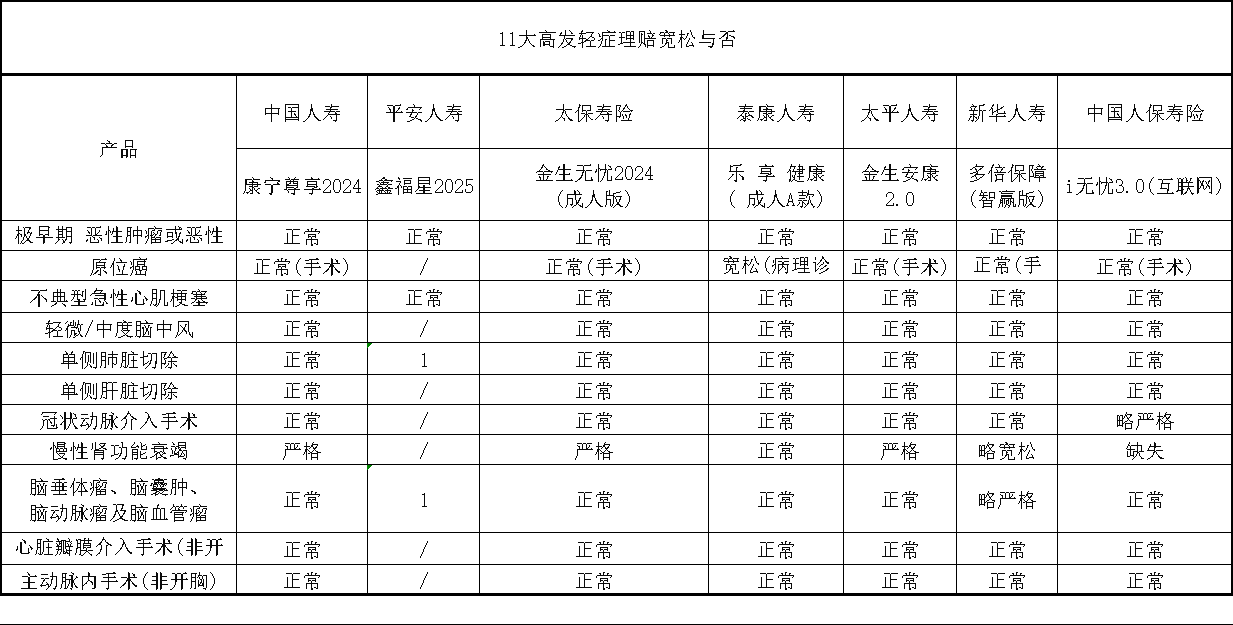

下面就进行第二轮的比较,看下对于高发轻症的理赔条件如何。

高发轻症的理赔条件如何?

理赔条件这方面,涉及到很多医学知识,需要我们仔细对比条款,不然根本发现不了猫腻。

为了大家更好理解,把6款产品对于高发轻症的理赔条件进行对比,整理出以下表格。

其实多数病种的理赔条件都是一致的。只有个别轻症的理赔条件稍有些不同,比如原位癌、冠状动脉介入术、慢性肾功能衰竭。

下面给大家一一对比看下:

首先原位癌方面,大家几乎一致,要满足两个条件:

一是要有「组织病理学检查」的诊断结果,判断属于原位癌;

二是已经进行了原位癌的病灶手术,两者同时满足后才能赔付。

而泰康的乐享健康,只要求有组织病理学检查结果,没提到手术,略宽松些。

当然确诊原位癌还是要手术的,不然进一步发展就会成为浸润癌,所以手术这种要求是合理的。

只是泰康的乐享健康理赔条件限制越少,于我们而言就会相对更宽松些。

第二个,冠状动脉介入术。

对于这个其实大家也是一样的,只有人保I无忧3.0在条款上多加了一句:

冠状动脉造影检查证实一条或以上冠状动脉存在超过管径50%或以上的狭窄。

虽说一般涉及到冠状动脉狭窄性疾病,冠状动脉都会超过管径50%狭窄。

但是就是多加这一句限制,可能就会给后续理赔带来不必要的麻烦,所以相对于其他产品要略严格些。

第三个,慢性肾功能衰竭。

慢性肾功能衰竭理赔,是要双肾功能性达到不可逆的损伤,同时满足以下三个条件。

对于双肾功能性达到不可逆的损伤,也就相当于进入了4期衰竭期,这点大家都一样。

有差距的地方主要在这三个数据上,涉及医学知识,不易看懂。

这里给大家通俗讲一下,判断标准。

其中肾小球滤过率数值越大,且持续天数越短,对我们更有利。

看下来,国寿的康宁尊享2024、太保的金生无忧2024、太平的金生安康2.0这三款都要持续180天,比较严格。

相反,泰康的乐享健康和新华的多倍保障(智赢版),只需要90天,正常一些。

两轮比较下来,会发现泰康的乐享健康和新华的多倍保障(智赢版),理赔上更宽松一些,个别病种的赔付比例也更高。剩余几款就属于第二梯队的。

附加责任如何?

基础保障对比完,我们发现,除有一款产品没有带轻中症外,其余产品对高发轻症、对应的理赔条件,差别并没有那么的大。

下一部分就看他们的附加责任是否丰富实用。

为照顾新朋友,我简单和大家介绍下附加功能的测评维度。

比较重要附加保障,有特定年龄额外赔,重疾多次赔,以及癌症多次赔。

特定年龄额外赔,是指在特定年龄段期间患病的,可以额外赔一笔钱,用于撬动杠杆。

重疾多次赔,就是在首次患重疾后,隔了一段时间再次确诊重疾的,还可以获得赔付。

单次赔重疾险,若患重疾,赔一次,合同就结束了,就失去了保障。

判断的标准,就是看病种是否分组。

不分组优于分组,分组的话也是越分散越好,这样获赔的概率会大一些。

癌症多次赔,是指患癌后,过一定的期限后仍是带癌状态,可以拿到二次甚至是多次赔付。

评判标准主要看癌到癌的间隔期,越短对我们越有利。

正常来说癌到癌的间隔期是3年。

而有些产品的癌到癌间隔期只要1年,这种就更优秀了。

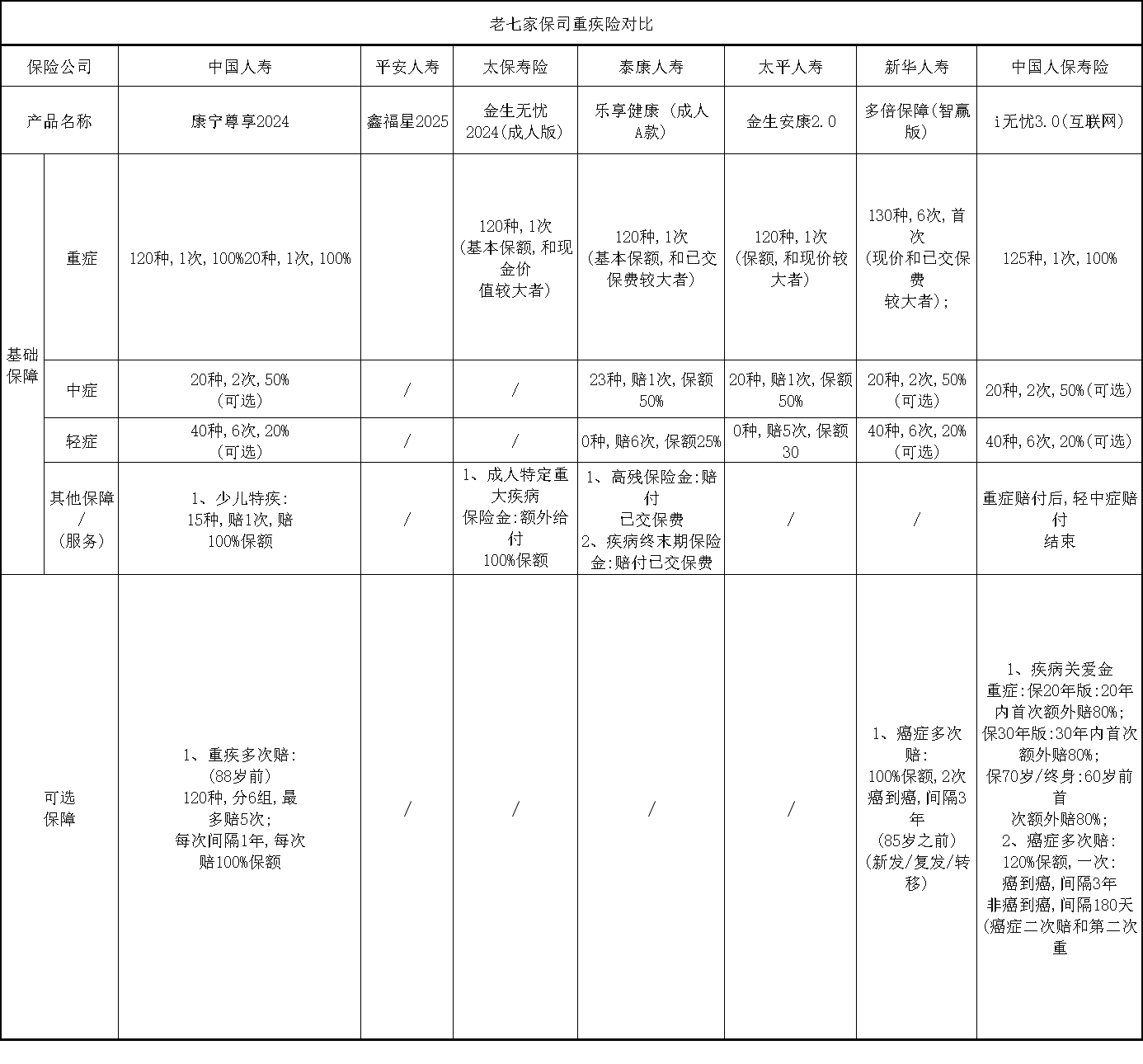

产品保障给大家整理出来了,其中有5款是单次赔重疾险,仅有一款新华的多倍保障(智赢版)是多次赔重疾险。

先来看,几个单次赔的保障是否值得加。

国寿的康宁尊享2024,可以附加重疾多次赔。

但既设置了年限,同时还分了组。由此这个附加责任,我觉得加的意义不大。

另外它自带了少儿特疾保险金。

我细扒了一下少儿特疾病种,基本都不在重疾范围内。

只有白血病在列,相比于专属的少儿重疾,吸引力不大。

太保的金生无忧2024(成人版),前面和大家说了,把轻中症打包在了一起。

另外附加的重大疾病保险金,算是附赠的保障,还不错。

泰康的乐享健康,除了基本轻中重症保障外,免费附赠了高残保险金和疾病终末期保险金。

在高残或者疾病终末期情况下,会退还已交保费,中规中矩的保障。

太平的金生安康2.0没有其他特别的保障,不多讲直接过。

主要来看下人保的I无忧3.0,它的附加责任更加全面一些。

特定年龄额外赔,重疾多次赔,以及癌症多次赔这些比较重要的都有。

如果附加特定年龄额外赔,在60岁前首次患重疾,那么可以额外赔80%的保额。

癌症多次赔方面,可以赔1次,保额120%。从癌到癌的时间要满足3年,属于正常的范围。

而重疾多次赔方面,就比较严格,第二次重疾的时间要在60岁之前。但价格也相对便宜,就是缩小版的重疾多次赔。

最后再来看下自带多次赔重疾的新华多倍保障(智赢版)。

重疾最多赔6次,每次间隔期1年;同时也是有时间限制,要在85岁前。

除此外,还有癌症多次赔可选责任,也加了85岁前这个时间线,这个就不太友好了。

总体来说,这一轮,保障的丰富实用性上,人保I无忧3.0更胜一筹。

其次是国寿的康宁尊享2024、泰康的乐享健康、新华的多倍保障(智赢版),有一些赠送的保障。

剩余太保的金生无忧2024(成人版),太平的金生安康2.0整体就简单一些。

终于到最后一轮性价比方面,大家比较关心的。

性价比如何?

为了方面对比,我们把保障统一下,按照基础版且有轻中症保障的情况。

以30岁,保额30万,按照最长的缴费年限来看。

其中保费最便宜的话,属人保的人保i无忧3.0,附加轻中症保障,30年交的情况下,每年在6千多。

最贵的话,是国寿的康宁尊享2024,它最长缴费只有19年,每年的保费在1万块钱左右,对普通家庭,压力还是挺大的。

剩余其他几款产品,按照30年左右缴费的情况下,都在7、8千,相对来说也是比较贵的。

当然,它们这么贵,也是有缘故的。

产品形态上都捆绑了身故责任,是大公司重疾险的特色。

如果附加上身故保障后,人保I无忧3.0的保费和它们差不太多。

所以价格这轮,人保I无忧3.0不捆绑身故,占了优势。

好了,经过四轮的层层对比,估计大家心里也有答案了,最后稍微给大家做个总结。

综合保障丰富度以及性价比上,人保I无忧3.0都要更好一些,它的身故保障可以自主选择。

如果经济预算有限,不需要身故保障的,就可以选它,属于大公司里保障与性价比兼备的产品。

对于多数人,我们在配置重疾险时,都建议大家选择不带身故版本。把钱花在刀刃上。以最少的价格,撬动更多的杠杆。

当然,如果实在想要身故保障,且经济又有些紧张的,可以选择不加身故,然后另外搭配个定期寿险,这样的话会比加身故的重疾更划算一些。

大公司的成人重疾险对比就结束了,相信大家也有所感受。

首先就是它们产品设计相对简单,同时保障上还有些高发轻中症的缺失,和拔尖的产品相比有很大差距。

其次就是通常会捆绑了身故责任,价格相对较贵。

这也是我们平时推得比较少的缘故,综合看下来真的不适合大部分朋友。

像我们在挑选重疾险时,不能仅看公司的品牌,而是要结合产品保障以及自身预算等多方面去综合考虑。

如果你的预算比较充足,也想要公司品牌有名气的,那么可以考虑大公司的产品。

倘若我们的预算不充足,那么选择保障与性价比兼具的产品,岂不是更香!