这两年随着DRG医疗改革的深入,以及越来越多人开始对医疗资源和就医体验有了更高的要求,中高端医疗险开始受到更多的关注。

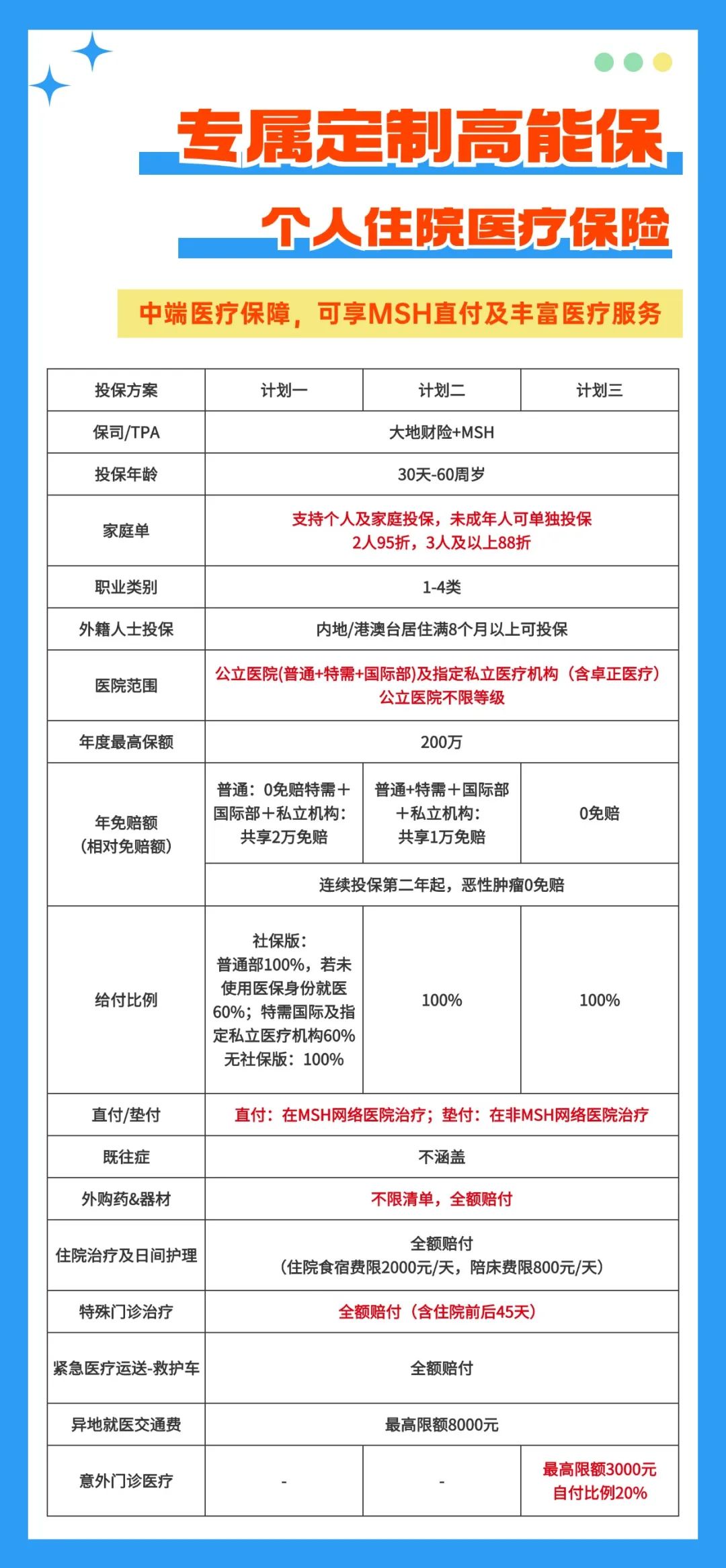

本次我们联合大地财险和MSH,推出了聚米平台首款定制中端医疗险——高能保个人住院医疗保险。

千元价格即可享受MSH直付服务,支持儿童单独投保,涵盖特需/国际部及指定私立医疗机构,家庭投保最高享88折等等,亮点颇多。

想要更好的就医体验

百万医疗赔不到,赔得少

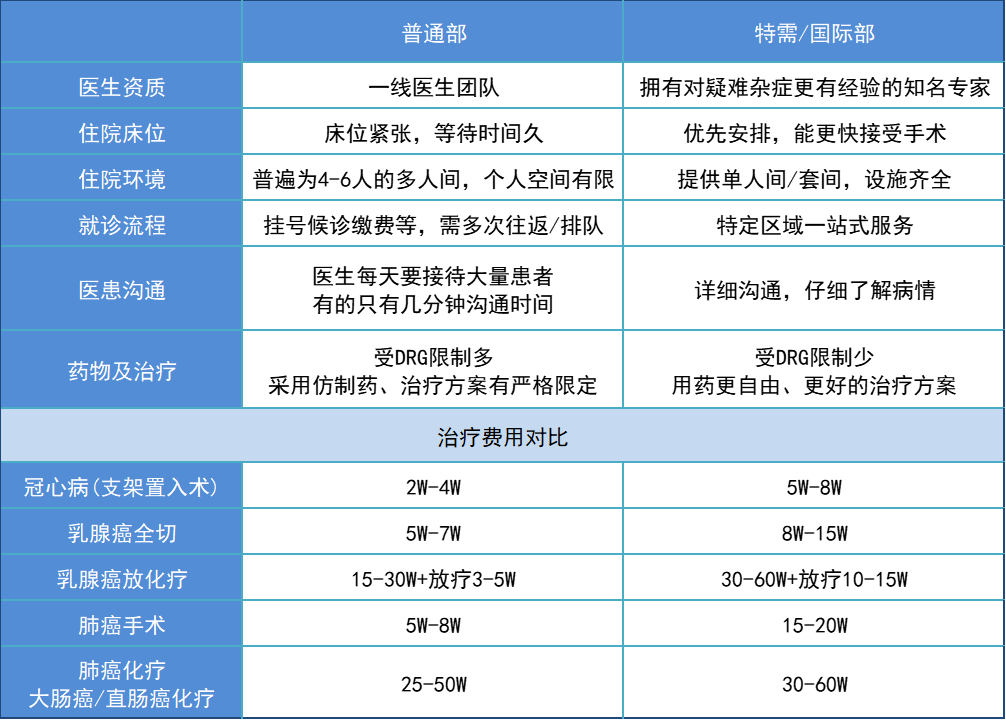

想要获得更好的就医体验,为什么要选择特需/国际部,或者直接去私立医院?

这里做个简单的对比图,我们可以看到:

在特需/国际部,往往有更资深的专家,更好的住院环境,更仔细的诊疗过程,更省心的就诊环节。

尤其是在DRG改革下,由于预算受到严格控制,医院普通部更倾向使用更便宜的药物和治疗手段,想要更好的药物往往需要自行去医院外购买。

而特需/国际部,这方面的限制就很小,可以使用治疗效果更好的进口药、采用更有效的治疗方案等等。

但是传统百万医疗险,一般只能保障公立医院普通部,并且像院外购药往往有清单等各种限制,很难完全覆盖。

而患者如果直接选择特需/国际部,比普通部高出一倍以上的治疗费用,经济压力实在是太大。

这时候,中端医疗险的作用就发挥出来了。

为什么推荐高能保?

更优秀的中端医疗体验

1、实打实的医疗直付体验

和市场一些“入门款”中端医疗相比,拥有齐全的直付网络,才能算得上是标准的中端医疗体验。

本次高能保也是联合了国际高端医疗险供应商MSH(万欣和),用中端的价格,就能享受到高端医疗服务。

所谓住院直付,指的是在预授权通过后,客户不需要支付任何费用(自付部分除外),全部由MSH直接与医院进行结算,事后也不需要再提供各种材料进行理赔申请,可以说是非常的省心。

包括像北京协和医院国际医疗部、上海瑞金医院国际部、南方医科大学谊桥楼等一流三甲医院,以及卓正医疗在内的所有指定私立医院等近200家医院,都能够支持医疗直付。

除此之外,还有7000多家医院普通部支持住院垫付服务。

2、三种方案灵活可选

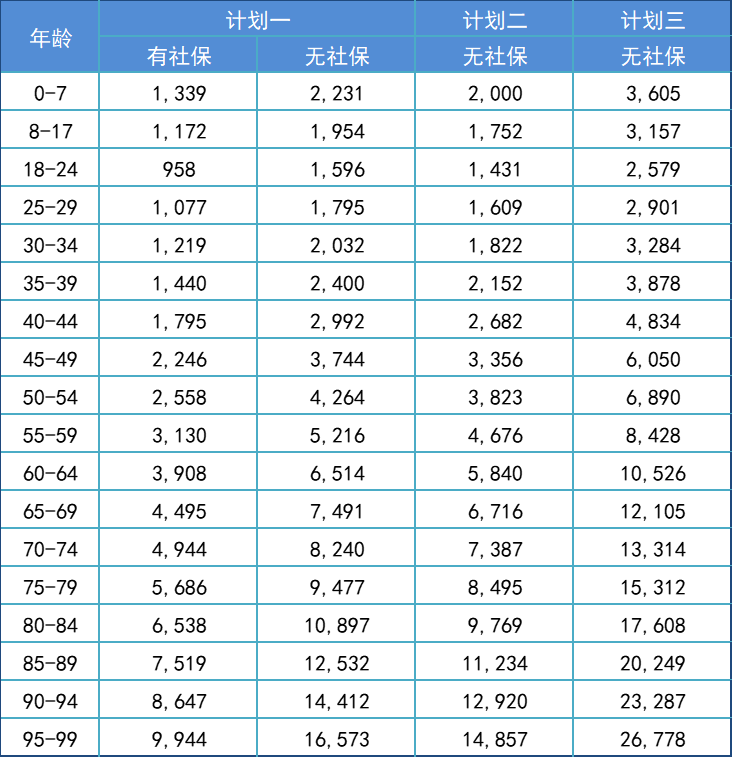

本次高能保提供了三种方案选择,主要是在免赔额,给付比例有所区别,计划三还多了一个意外门诊责任。

计划一:

普通部0免赔,特需+国际+私立共享2万免赔。适合日常习惯在普通部看病,以及百万医疗升级过来的客户。

计划二:

普通+特需+国际+私立,共享1万免赔。综合来看,这个方案是性价比首选。

计划三:

全部0免赔,自带意外门诊责任。适合追求更好就医体验的客户,以及给孩子投保。

说到为孩子投保,本次高能保支持为孩子单独投保,并且没有年龄限制,比其他中高端医疗险更加宽松。

3、保障范围全,院外购药无限制

DRG改革下,很多药效好费用高的药品,都需要患者自行在院外购买。这部分很多百万医疗险是无法完全覆盖的。对于这一块,高能保支持全额赔付,不限种类,没有清单限制。

除此之外,相比其他中端医疗,高能保住院前后门急诊保障扩充至前后45天,保障时间更长。

4、相对免赔额,医保报销也能计入免赔

拿计划二来说,普通+特需+国际+私立,共享1万免赔。这里的免赔额指的是相对免赔额,医保报销的金额也是纳入免赔额的。

而传统百万医疗,以及一些入门款中端医疗,一般都是绝对免赔额,需要除去医保报销的部分。

举个例子来说,小王医疗费用总计3万,医保报销1万,自费2万。

绝对免赔额:

实际理赔=(3万-医保报销1万)-绝对免赔额1万=1万,需要再自己承担1万元。

相对免赔额:

实际理赔=3万-相对免赔额(医保报销1万)=2万,自费部分全部报销。

5、低门槛享意外门急诊医疗

计划三自带意外门急诊保障,最高限额为3000元,自付比例为20%,覆盖普通门诊、特需门诊及指定私立机构。

18-24岁投保计划三,保费为2579元。相当于不到3000元就能享受到自带门诊的中端医疗险。像日常意外摔伤、烫伤等,都可以报销,非常的实用。

6、更好的医疗服务体验

本次高能保联合了知名高端医疗险供应商MSH(万欣和),无论是合作医疗机构还是能享受到的医疗资源等都非常丰富。

除了刚才提到的医疗直付/垫付外,复旦榜中国百强医院(2023版)100%可安排就医,提供7*24小时医院推荐和分诊预约服务,在20多家医疗机构还有驻院代表,进一步提升就医效率,协调就医资源。

此外还能够享受第二诊疗意见安排、住院手术绿色通道、心理咨询、电话医生等服务内容。

无论是城市白领、小微企业主,还是更关注医疗资源和体验,担心百万医疗赔不到的客户,又或是有特需、私立就医习惯的客户,都非常推荐这款性价比高、医疗体验好的中端医疗——专属定制高能保个人住院医疗保险。

关于高能保个人住院医疗保险还有疑问,或者想了解具体的投保规则,点这里有专属顾问给你1V1解答,顺便也可以更详细了解产品。