经常有姐妹和我抱怨“如果早点看到你的笔记和文章,我一定不会花好几万M没用的重疾险。”

M重疾险最怕M贵和M错,不想踩坑,这篇文章一定要点赞收藏起来慢慢看!

如果有需要了解的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。

看了上万个家庭的保单后我发现,大家前仆后继的踩坑不外乎就是这几种情况:

亲戚朋友推荐的“人情保单”,拉不下脸面拒绝;糊涂保单,保险条款压根看不懂,甚至连合同都没见到,就在天花乱坠的描述下,稀里糊涂投了保

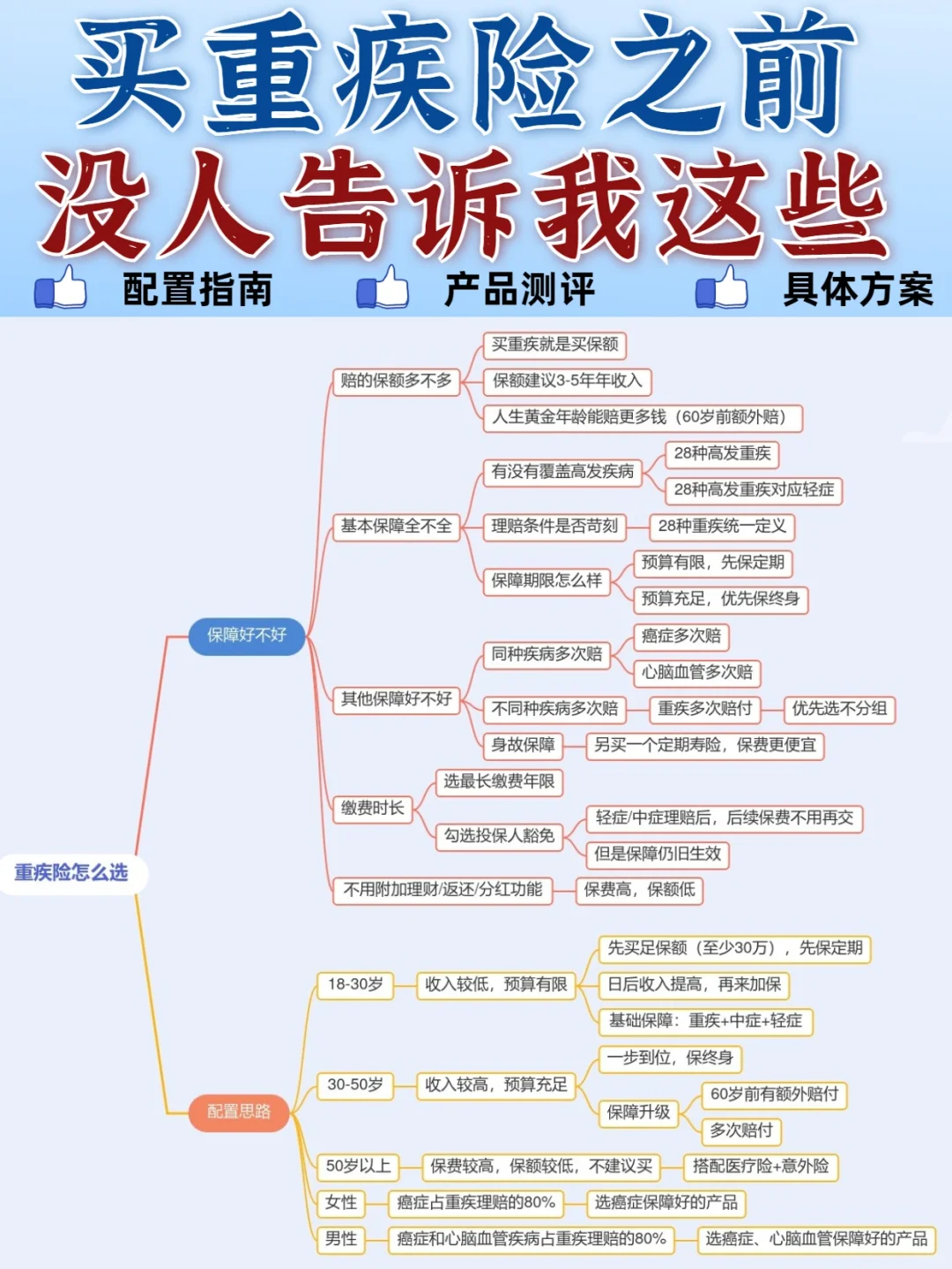

重疾险到底怎么选?收藏这张思维导图,能避开90%不适合你的产品

怎么看重疾险的保障好不好?从4个维度来给它打分

1保额够不够高

1保额够不够高

M重疾就是M保额,至少30w,出险才够用。人生的黄金阶段(60岁以前)如果有额外赔付,能拿更多,对我们的事业、家庭更有保障。

2基本保障全不全面

2基本保障全不全面

一个好的重疾险,要保重疾、中症、轻症。但它的病种数量不是越多越好的,关键要保高发疾病。理赔定义要合理,不同产品主要在中症、轻症上有差异。

3其他保障好不好

3其他保障好不好

理赔过后基本就M不到保险了,预算充足的,可以勾选癌症/心血管多次赔付。重疾如果也想要多次赔付,切记选择不分组的。它拿到赔付的概率,比不分组的要高。

4缴费压力越小越好

4缴费压力越小越好

缴费年限越长,保费越便宜。投保人豁免记得勾选得了中症/轻症后,后续的保费不用再交,保障却持续生效

5千万别选附加了理C、分H、返H功能的重疾险

5千万别选附加了理C、分H、返H功能的重疾险

保费高就算了,保障还差。重疾险不需要花里胡哨的功能,捆绑的功能越多,踩坑的概率越大

不同年龄、性别的人,如何挑选合适的重疾险?

18-30岁:预算少,先选足保额(至少30w),保定期

30-50岁:预算充足,一步到位保终身,看需求附加多次赔付

50岁以上:不建议M重疾险了,搭配医疗险+意外险即可

女性要关注A症保障,男性要关注A症和心血管保障

如果还有疑问的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。