宝宝出生后,就成为了整个家庭的焦点很多姐妹想给宝宝M保险,面临着复杂的条款、多样的险种,无从下手

今天就来分享我给宝宝的投保经验、避坑要点后面还附有经典方案,记得码住避免以后找不到哦

如果有需要了解的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。

用3分钟看懂这篇笔记,新手宝妈也能学会给宝宝配置保险,不会踩坑

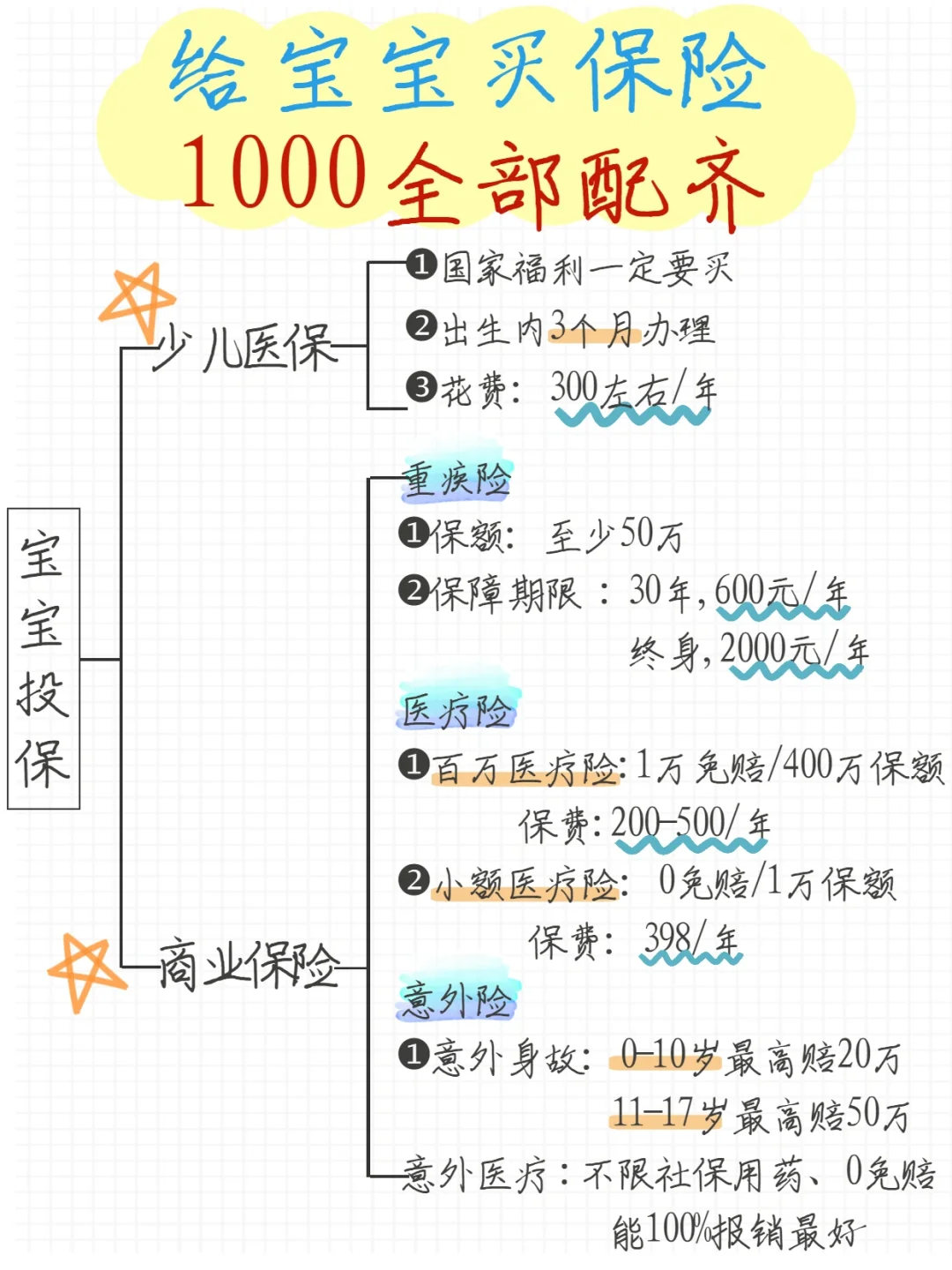

给宝宝M保险的思路其实很简单,记住1+3原则。少儿医保+商业保险(重疾险、医疗险、意外险)

少儿医保很重要,一定要配好

宝宝出生后就能办理,出生内3个月尽快办理好医保,出生后就享受医保待遇了

医保报销的范围有限,有报销比例、目录范围、报销额度的限制。小病小痛够用,大病、严重意外就要依靠商业保险了

重疾险-保障重大疾病

重疾险-保障重大疾病

优先考虑因素:保额(至少50W)>保障期限>多次赔付

保障内容:重疾+中症+轻症,有少儿特疾额外赔,出险能拿更多钱

勾选投保人豁免,缴费时间选最长

别勾选身故责任,孩子用不上、保费还贵

百万医疗险-报销医疗费用

百万医疗险-报销医疗费用

选能保证续保的产品,就算理赔过,第二年也能继续投保

增值服务实用:能报销外购药,质Z重L子保障,住院垫付,就医绿通

健康告知非常重要!忽略健康告知,以后出险可能会被拒赔

意外险-保障大小意外

意外险-保障大小意外

看清保什么、不保什么(免责范围)

国家对孩子身故保额有规定,M高了也赔不了

选不限社保、能报销外购的产品

免赔额越低越好,报销比例越高越好

别M长期意外险,选1年期即可

配齐50W保额(保30年)+400W医疗险+20W意外险,1000就能搞定

重疾想给孩子保终身的话,3000就能配齐

宝宝的保险非常便宜,如果你的保费比这高、却没有更好的保障,那八成是踩坑了

如果还有疑问的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。