前天给大家介绍了龙抬头3.0,产品很优秀,可惜有年龄限制,只适合80、90后考虑。

不少来咨询的朋友,提到想给60岁左右的父母补充点养老金,毕竟父母退休金就一两千。

过去,想给高龄父母买年金险,挺难的~

要么60岁左右,直接不能买;

要么即便能买,也要等到70岁才能领钱。

最近上线一款老人专属年金险,叫百岁人生(慧享版)

最高75岁都能买,而且最快第二年就能领钱,保单利益还很高。

特别适合60岁左右的父母。

大家在购买百岁人生(慧享版)时,请认准我们官方的投保入口。点击这里,即可进入增额终身寿官方投保预约页面>>

一、

百岁人生(慧享版)亮点还是比较多的:

(1)百岁人生(慧享版)高龄老人能买

50岁以上,只要年龄不超过75岁,就都可以买。

这个年龄要求非常少见。

要知道市面上大部分产品,一般都是最高55岁能买,少部分能到60岁。

年龄稍大的老人,以前根本没得选。

百岁人生(慧享版),就是专为高龄老人定制的。

(2)百岁人生(慧享版)领钱早,最快第二年就能领

给父母买年金险,大多希望能早点开始领。

以前的一些产品,高龄老人即便能买,也得70岁才开始领钱。

而百岁人生(慧享版),男性超过60岁,女性超过55岁的话,最快第二年就能领钱。

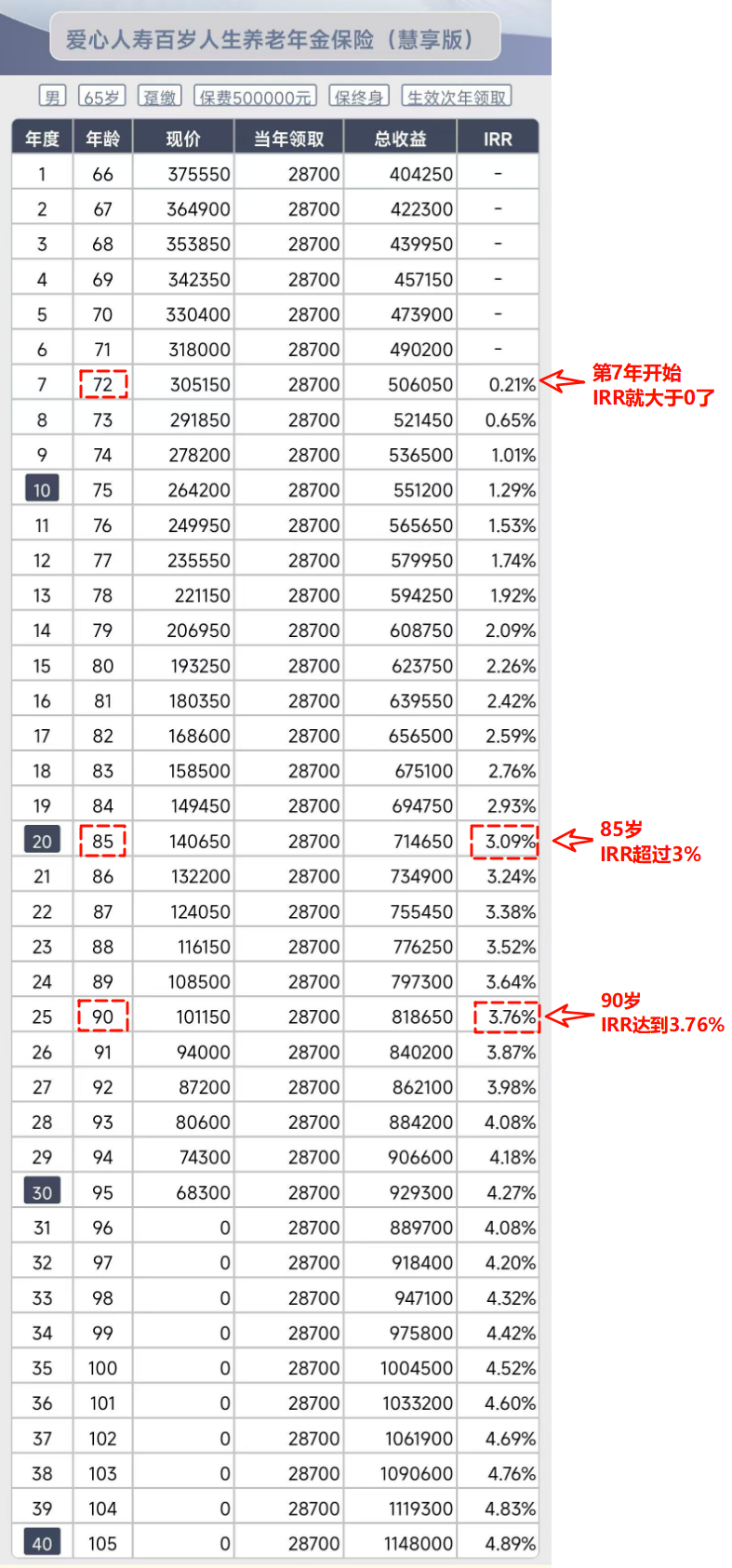

(3)百岁人生(慧享版)领钱多,IRR能超过4.5%

市面上还有少数产品,能支持高龄老人买。

但领取金额都没有百岁人生高。

以某个同类产品为例,65岁老人买,一次性投入50万,第二年开始每年领1.35万。

而百岁人生,每年可以领2.87万,多了一倍,相当于每月多领1000多块。

不仅领的多,保单利益也很高。

85岁时,IRR突破3%。

90岁时,IRR达到3.76%。

假如真能活到100岁,IRR能达到4.5%。

家里有长寿基因的,老人买这款产品,非常合适。

就算按人均寿命80岁左右来看,也是很不错的。

(4)百岁人生(慧享版)老人走得早,会亏么?

很多人都担心万一老人走得早,会不会不划算。

百岁人生这款产品,万一人不在了,我们至少能拿回已交保费。

比如还没开始领钱之前,人没了,这时候能拿回已交的保费。

如果开始领钱了,比如交了50万保费,可才领了20万养老金,剩下的30万也会退给家人。

(5)百岁人生(慧享版)注意事项

这款产品最好是子女作为投保人,给父母买。

因为百岁人生一直到95岁前,都是有现金价值的,现金价值就是保单里的剩余的钱。

子女作为投保人,未来有一天感觉保单用不上了,还可以通过退保,拿回现金价值。

二、

给父母买养老金,不是非要领很多钱才行。

有时候投入个十来万,可以让父母每月多领1000多块,就挺好。

我的妈妈,一个月就2000元多的退休金,我去年给她买了份年金险,让她每月多领1000多块。

虽然领的钱不多,但在老家父母怎么也得辛苦大半个月,还得出体力劳累才能挣到。

现在啥也不用干,退休金就多了50%,幸福感直线提升。

我妈妈每天都盼着交完保费,赶紧开始领钱,这笔钱我觉得花的就很值。

如果你也想给父母补充养老金,这款百岁人生是不错的选择。

只是21天后,就彻底不卖了,想买的可以早点考虑。

如果想买百岁人生(慧享版),认准官方投保入口。点这里,进入增额终身寿官方投保页面>>