时间已经很紧急了,有件事得提醒大家一句:

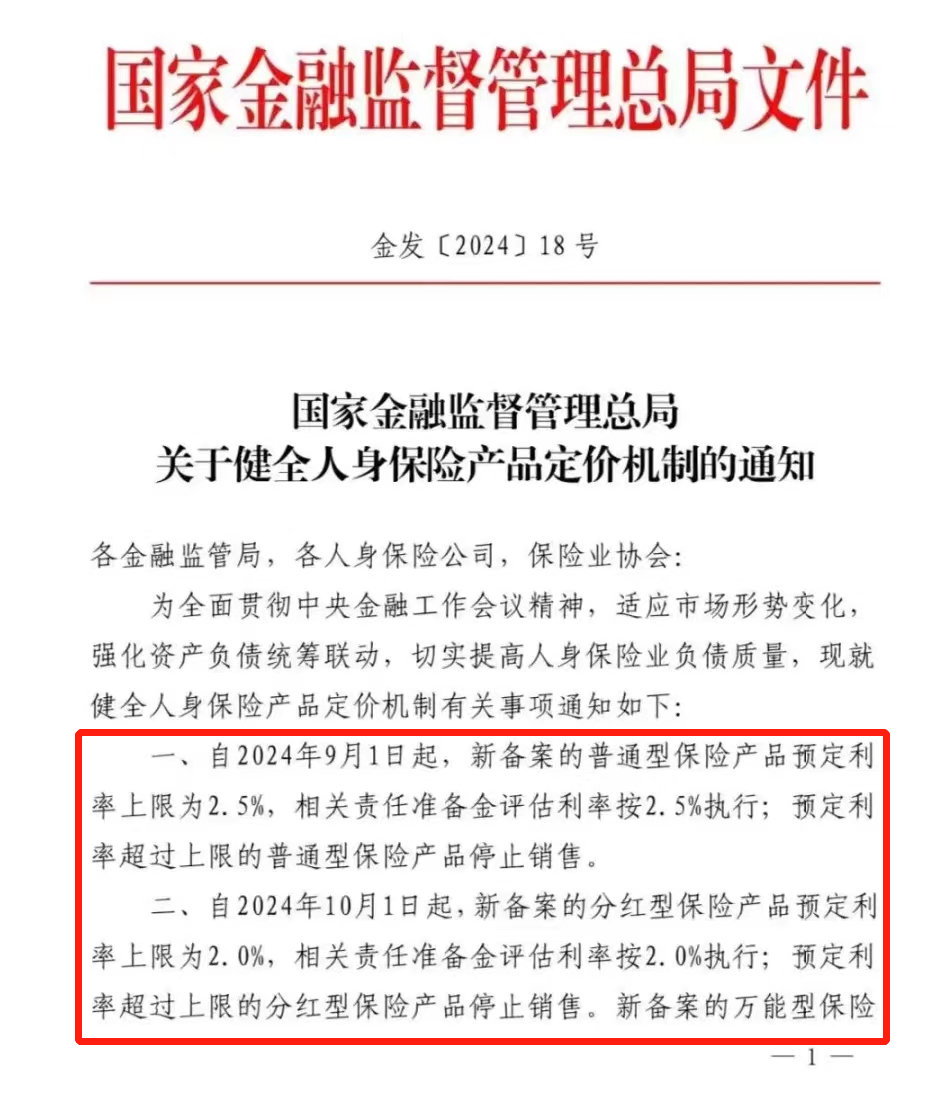

国家金融监督管理总局下发了红头文件,9月起,重疾险、普通型增额寿、年金险等的预定利率全部从3%下调至2.5%。

然后10月起,分红险降到2%,万能险降到1.5%。

这事影响还是很大的,现在卖的产品都要调整不卖了。

你要是晚二十多天再下手,保障型产品价格会蹭蹭上涨,储蓄险收益会大幅缩水。

大家在购买储蓄险时,请认准我们官方的投保入口。点击这里,即可进入储蓄年金官方投保预约页面>>

比如少儿重疾险可能会涨的非常猛,涨价28%左右。

而买年金险呢,收益可能会减少14%左右。

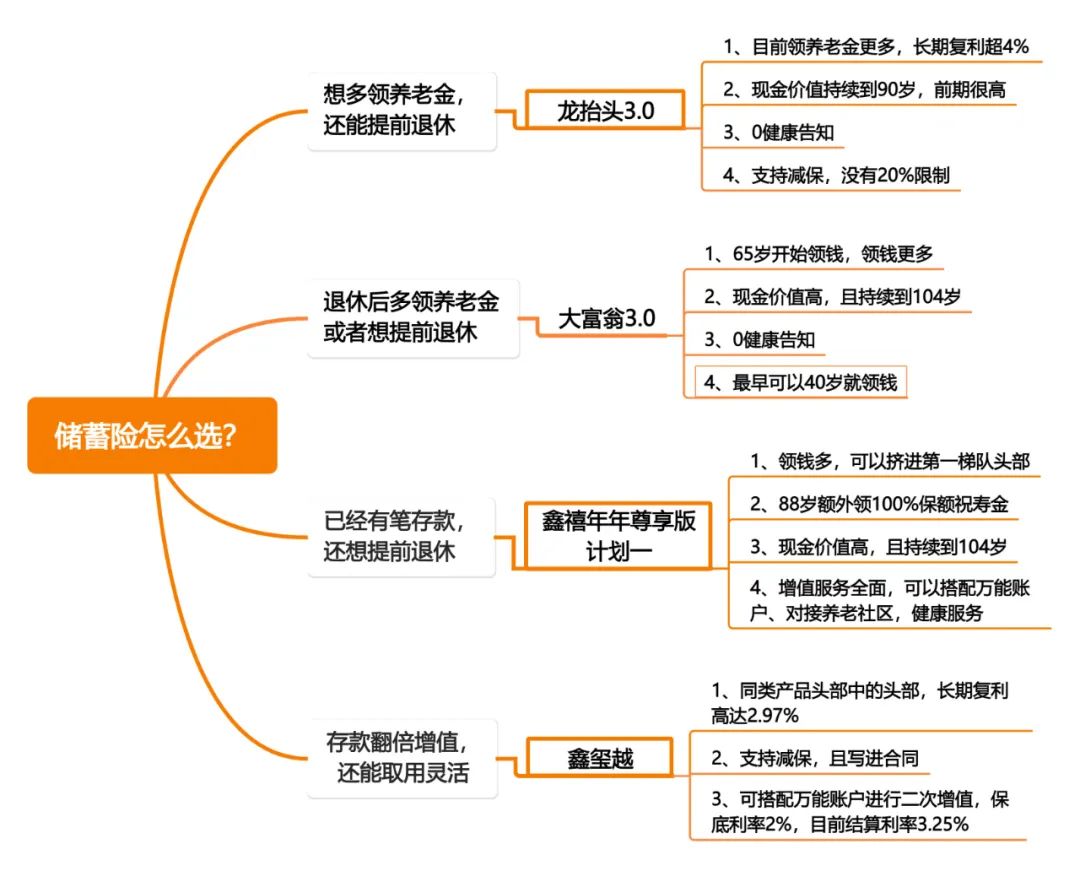

那么时间紧急,储蓄险该怎么选呢?

二师姐专门帮大家整理了一张图:

如果你想在社保的基础上多领养老金,还能早点退休,可以选择龙抬头3.0A款。

比如24岁小伙,每年交3万龙抬头3.0A款,换算下来每月存2500元,20年交。

60岁就能退休,每月可以领7119.6元养老金,能源源不断一直领到106岁。

选择龙抬头3.0A款,这三点很优秀:

1、领钱多,实打实的实惠。

二师姐认为目前高领取的养老金前三强,分别是龙抬头3.0、大富翁3.0和鑫禧年年尊享版。

鑫禧年年尊享版最长只能10年交,不支持20年交。

而同样是24岁男性,每年交3万,20年交,60岁开始领养老金。

龙抬头3.0每月可以领7119.6元,大富翁3.0每月领7048.2元。

龙抬头3.0,比大富翁3.0每年能多领近一千块钱,77岁前现金价值也更高。

2、前期现金价值高,可以不动用养老本,靠收益就能养老。

比如70岁,不仅累计比大富翁3.0多领9425元养老金,还比大富翁3.0多拿63891元现金价值。

3、还有一笔隐藏资金,90岁前身故还能赔付身故金。

龙抬头3.0的身故金持续到90岁,如果一直领养老金,领到90岁身故。

自己累计领到手2648491元养老金,同时还留316236元身故金给家人。

龙抬头3.0的收益是真高,每月交2500元,就能换月月多领7119.6元养老金。

加上社保养老金,未来养老金轻松就过万了。

而且不到7年,也就是60岁开始领,67岁时累计拿到的养老金就超过60万已交保费。

之后每多领一个月,就多赚7119.6元养老金,越长寿越划算。

比如领到75岁,累计领出1366963元养老金,是已交保费的2倍多。

更爽的是,当初存进来的60万其实没动,因为保单里还有649297元现金价值,等于一直在吃息养老。

此时复利收益率高达3.33%,单利收益率高达7.83%。

越长寿收益就越高,85岁时复利收益率就达到3.65%,后面还能破4%。

除了这些,龙抬头3.0还有两个容易忽略的隐藏优势。

一是投保门槛低,0健康告知,每年1万块就能投保。

二是支持减保且非常宽松,没有20%的限制。

不过减保没有写入条款,当然这也是有原因的,能写进合同的减保都有20%限制。

龙抬头3.0有A款和B款,二师姐建议首选A款。

不管是选择55岁或60岁开始领钱,目前领钱都更多。

不过A款最高只能投保到40岁,略有不足。

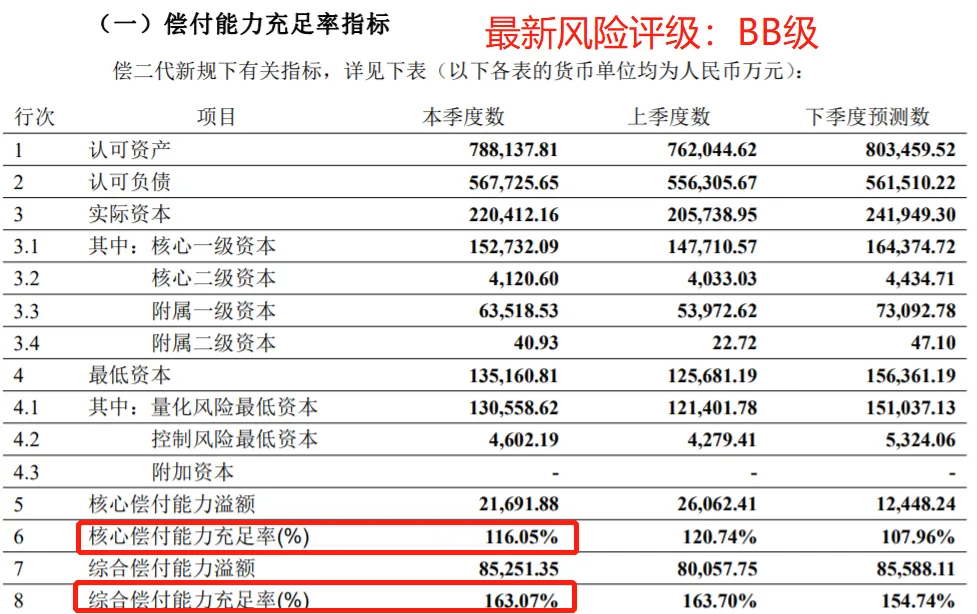

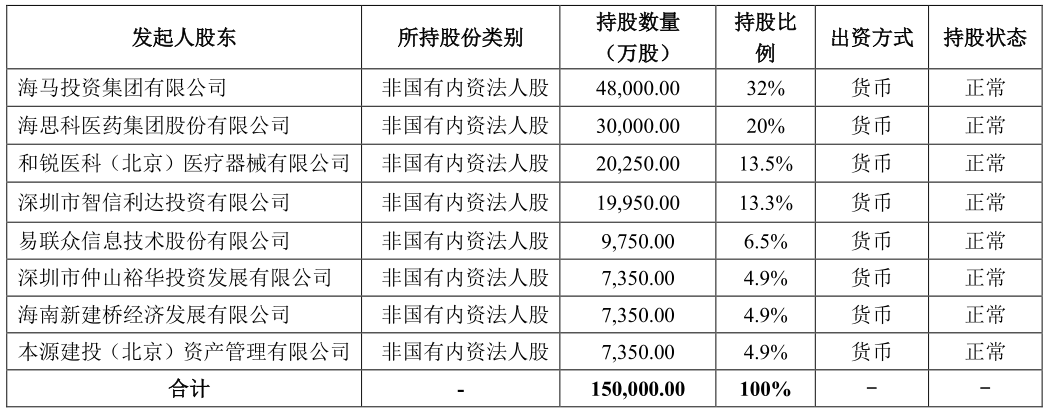

龙抬头3.0的承保公司是君龙人寿,厦门建发集团和台湾人寿各占50%股份。

这两大股东实力都很强,比如建发集团是国有企业,2023年位列《财富》世界500强第69名。

一直以来,君龙人寿的经营能力都还不错。

2024年第二季度核心偿付能力充足率116.05%,综合偿付能力充足率163.07% ,综合风险评级BB级,都符合监管要求。

总的来说:

如果你想提前退休,还能领更多养老金,首选龙抬头3.0。

02

如果你手里已经有了一笔存款,想更早退休,可以选择鑫禧年年尊享版(计划一)。

能提前退休的情况下,还能多领钱,同时还可以搭配万能账户、对接养老社区。

比如35岁女性,趸交200万鑫禧年年尊享版计划一,还搭配上锦上添花的万能账户。

不仅可以55岁提前退休,每年都能领19万养老金,65岁累计拿到的养老金就超200万。

同时保单里还有204.16万现金价值,等于存进来的钱不仅没动,还变多了。

保单里的现金价值可以减保领一部分出来花,也可以退保全部拿出来。

当然二师姐建议不用轻易退保,退保后就不能领养老金了。

1、88岁,额外领19万祝寿金。

咱们女性现在的平均寿命已经是八十多岁,投保年金险,按生命表平均能领养老金到90.6岁。

女性朋友投保,活到88岁,额外领19万祝寿金的机会非常大。

2、搭配万能账户,替代银行存款或让闲钱二次增值。

二师姐用了这个功能,因为年金险买得早,万能账户保底利率3%。

存款利率进入1%时代,目前保底利率2%的万能账户也很香。

三款产品里,只有鑫禧年年尊享版可以搭配万能账户。

搭配的万能账户是如意宝B款,保底利率2%,目前结算利率2.9%。

投保后,手里不用的闲钱可以存进去,第6年领钱出来0手续费。

而且如意宝B款属于终身寿险型的万能账户,领钱出来特别自由,领取没有限制。

而且如果未来不差钱,养老金可以不领出来,放在万能账户里二次增值。

持续降息下,想找个安稳存钱的地方真不容易。

如意宝B款终身锁定复利2%,没有好的投资渠道了,就把五六年用不到的钱存进去,取用还灵活,也算是给自己备了一个后路。

还有一个好消息:

鑫禧年年尊享版总保费达到100万,搭配如意宝B款万能账户,无保费追加上限。投保

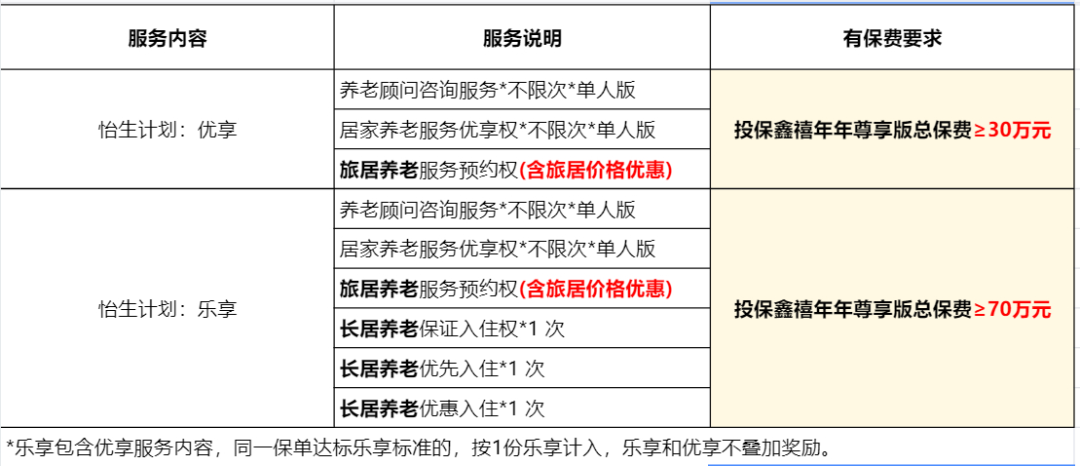

3、对接养老社区。

龙抬头3.0和大富翁3.0,都不支持对接养老社区。

鑫禧年年尊享版的承保公司是富德生命人寿,目前没有自有的养老社区。

但投保鑫禧年年尊享版,可以对接第三方养老社区。

总保费30万,可以对接旅居养老。

总保费70万,可以对接旅居养老+长居养老。

优质的养老资源会越来越稀缺,未来可能有钱也买不到。

各方面都优秀,还能额外拿到这个权益,可以给未来多留条路。

鑫禧年年尊享版和大富翁3.0都是富德生命人寿的产品,富德生命人寿的实力还是很强的。

注册资本高达117.52亿元,国内有200多家保险公司,注册资本金超百亿的只有16家。

富德生命人寿还是多家上市公司的大股东,也是多家上市银行的大股东。

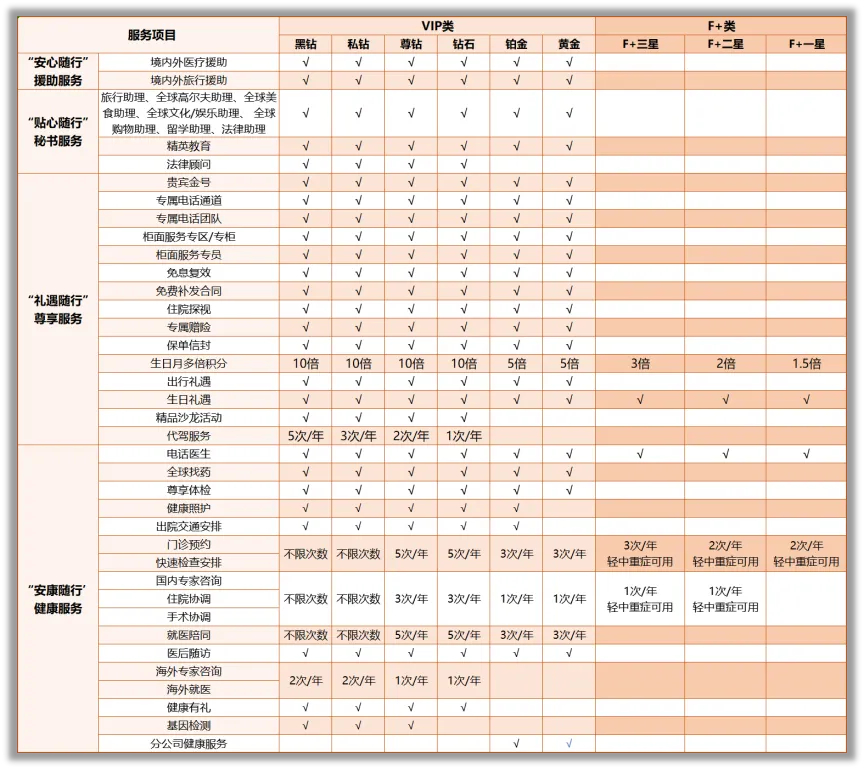

投保鑫禧年年尊享版和大富翁3.0保费达到要求,都能享受富德生命人寿提供的——健康服务和贵宾服务。

1、健康服务

没有保费门槛,提供在线问诊、预约挂号、疾病自查、疾病库、健康测评、健康资讯和健康档案七项服务。

2、贵宾服务

需要达到富德生命VIP、F+俱乐部会员入围标准,然后按照会员等级享受对应的服务。

比如第二个养老金方案里,趸交200万,可以享受尊钻VIP和F+二星服务项目。

总的来说,同样是富德生命人寿的产品,鑫禧年年尊享版具有大富翁3.0的优势,还可以附加万能账户,对接养老社区,更有竞争力。

03

如果你想灵活存钱,锁定长期较高的利率,可以选择增额寿。

给孩子存钱,存入20万能拿200万。比如用头部增额寿鑫玺越

长期复利收益率可以轻松超过2.9%,还有机会高达2.97%。

14岁时候,现金价值就超过已交保费,开始赚钱了。

这之后减保领钱出来花,都是划算的。

如果一直不减保领钱出来,到40岁时,存进来的20万已经增值成了485170元,增值了一倍多,此时复利收益率是2.9%,已经非常高了。

到90岁时,给孩子存的20万居然变成了2126930元,是总投入保费的10倍多,此时复利收益率高达2.96%。

假如这些钱孩子用不完,还可以传给下一代。

鑫玺越真的很适合给孩子存钱,缴费期限很多样。

不仅有常规的趸交、3年、5年和10年交,还可以选择6年、8年和20年交。

就算手里钱不多,通过20年缴费,也能积少成多。

而且鑫玺越,现金价值超过已交保费的时间也快,需要用钱可以尽快取钱出来应急。

减保写进合同,合同生效满5年就可以申请减保,还是相对宽松的。

假如18岁开始,每年领8000元,等于每年吃息4%,可以一直领到100岁。

这个方案一直领到50岁,剩余的现金价值都大于20万。

也就是说,在这之前退保,不仅能拿回给孩子存的压岁钱,还能让孩子每年都吃息8000元。

不仅收益高,鑫玺越的增值服务也非常全面。

虽然不可以对接养老社区,但支持隔代投保、可以搭配万能账户,还可以享受海保人寿提供的VIP服务。

比如可以搭配的金管家(稳赢版)万能账户,保底利率2%,目前结算利率还有3.25%。

和同类产品比,利率非常高。

鑫玺越的承保公司是海保人寿,2018年成立的,属于保险行业新人。

不过海保人寿是第一家在海南省筹建开业的全国性寿险公司,实力还是可以的。

由8家公司联合成立,其中海马投资集团、海思科医药是最大的两个股东,合计占股50%上。

能成为保险公司股东的,实力都很强。

三分天下有海马,说的就是第一大股东海马投资,是一家老牌车企。

海保人寿近期的经营状况也很稳定,风险评级也符合金管局的规定,可以放心投保鑫玺越。

04

8月31号是最后期限,很多产品会提前退出,比如长城人寿的山海关龙腾版、永乐版等好几款产品已经不卖了。

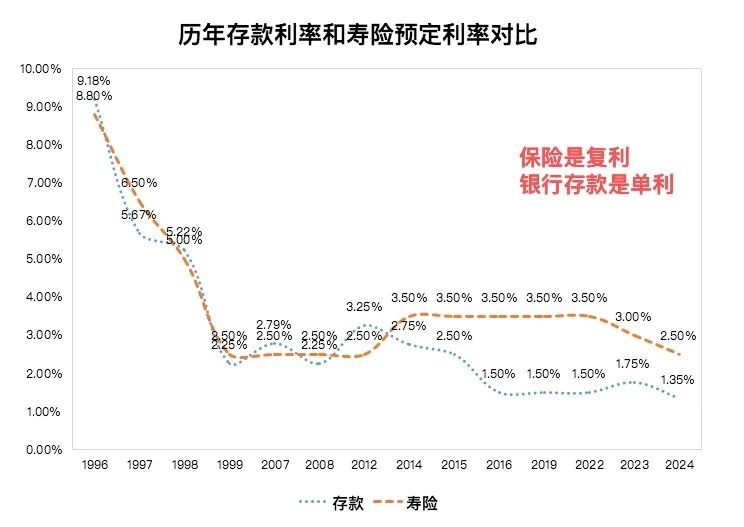

错过了4.025%,又错过了3.5%,别再错过3%了,预定利率降到2.5%后少领的可不只一点。

而且增额寿是复利,银行存款是单利。

以后储蓄险的利率会跟上银行存款利率下降的脚步,二者的利差会越来越少,珍惜现在难得的收益差。

投保过程中,有不懂的地方,可以预约顾问咨询。

如果想买鑫玺越等增额终身寿险,认准官方投保入口。点这里,进入增额终身寿险官方投保页面>>