狼真的来了,储蓄险即将进入2.5%时代。

00

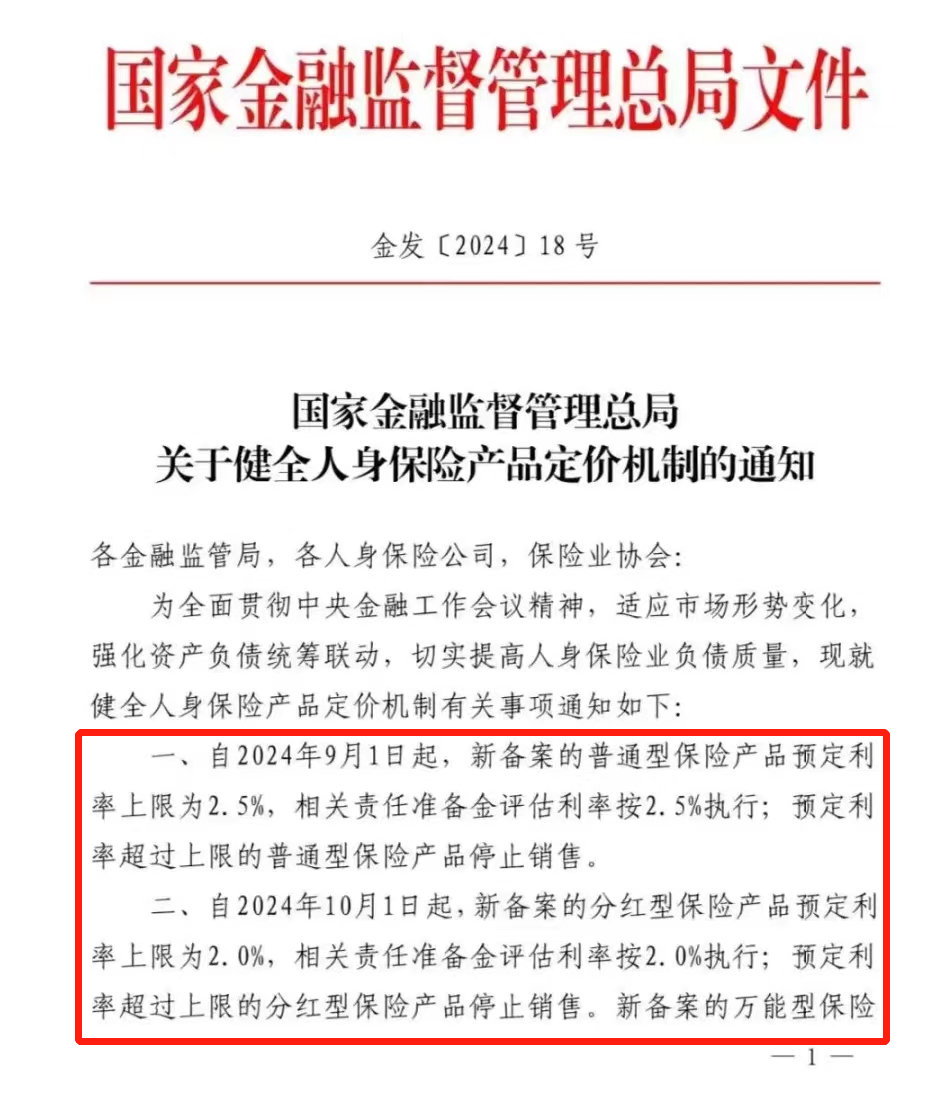

8月2号,国家金融监督管理总局下发了红头文件:

不仅要求,这个月底3.0%的传统型储蓄险都要调整不卖了,9月起预定利率降到2.5%。

分红险和万能账户也逃不掉,晚一个月也得跟着调低。

大家在购买储蓄险时,请认准我们官方的投保入口。点击这里,即可进入储蓄险官方投保预约页面>>

还强调要建立预定利率与市场利率挂钩及动态调整机制。

以后要参考5年期以上贷款市场报价利率(LPR)、5年定期存款基准利率、10年期国债到期收益率等长期利率,来确定预定利率基准值。

简单来说,以后保险的预定利率会跟上国债、存贷款的利率下降。

就拿银行存款利率来说,已经进入了1%时代,也意味着2.5%不是底儿,以后预定利率还得继续往下降。

现在是投保的好时候,但千万要注意了,不要随便买。

买错了储蓄险,会比别人少赚几十万、甚至上百万。

二师姐分享投保储蓄险的4个真相,让大伙心里有数,别踩坑了。

01

收益方面要注意两点:

1、3%预定利率≠实际收益3%。

2、不同产品,收益差距几十万。

虽然目前增额寿的预定利率是3%,但监管要求产品的实际收益率不能达到3%。

比如是目前综合收益第一的增额寿,长期复利收益率高达鑫玺越2.96%,但也只能做到非常接近3%。

不过也要注意,可以拿鑫玺越做参考,目前第一梯队的增额寿长期复利收益率是能突破2.9%,甚至是2.95%的。

假如有人给你推荐的增额寿,长期复利收益率只有2.8%、2.7%,甚至是只有2%,那你最好别考虑。

比如同样是预定利率3%的尊享世家2023和鑫玺越,30岁女性每年交5万,10年交:

长期下来,鑫玺越的复利收益率可以高达2.95%。

尊享世家2023的复利收益率,只能达到2.85%。

虽然只是少了0.1%的收益,长期下来居然会少拿近20万。

如果某产品长期复利收益率只有2%左右,或者你投入的钱更多,就会比别人少赚上百万。

所以投保储蓄险,收益是真金白银,真的很重要。

不过关于储蓄险的收益,也有两大隐藏福利:

1、目前第一梯队的年金险,长期复利收益率还能高达4%。

比如24岁男性,投保龙抬头3.0A款,选择20年交,60岁开始领钱。

过了80岁,长期复利收益率就能突破3.5%,长期下来还能达到4%。

2、增额寿和年金险都是复利,银行存款和国债是单利。

目前银行5年期定存的利率是1.8%,30年长期国债的利率是2.57%,都是单利。

而24岁男性,投保龙抬头3.0A款,选择20年交,60岁开始领钱。

65岁的时候,复利收益率就达到3.02%,折算成单利收益率是5.18%,远高于银行存款和国债。

所以现在投保增额寿和年金险,是非常有优势的。

9月,储蓄险的预定利率就要降到2.5%了。

到时候长期复利收益率2.95%的增额寿,4%的年金险都没了。

02

领取有限制,可以随意领取的产品不多。

增额寿的一大特点,是灵活性好。

目前增额寿的减保,大多会对减保时间、频次和金额进行限制。

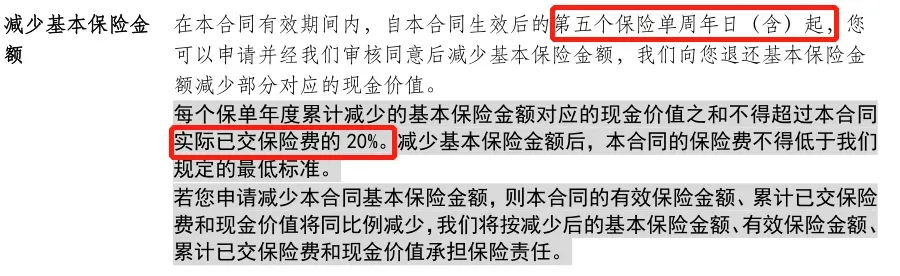

比如减保时间,大多是合同生效满5年可以申请减保。

同时大部分产品的减保,会有20%的限额。

而且同样是限制最多减保20%,差别也很大,主要有这四种情况:

1、不超过「实际已交保费的20%」。

2、不超过「累计已交保费的20%」。

3、不超过「减保前基本保额的20%」。

4、不超过「合同生效时基本保额的20%」。

目前第一梯队的增额寿,大多和鑫玺越的减保规则差不多,算是相对宽松的减保规则。

合同生效满5年可以申请减保,每年累计减保不超过实际已交保费的20%。

目前的减保,如果没有20%的限制,基本上是写在保全规则里,不能写进合同。

比如龙抬头3.0,虽然减保特别宽松,没有20%限制,但没写入合同。

为了以后用钱的灵活性,我们可以挑选减保相对宽松的产品。

也可以合理规划年金险、增额寿等,让手里的钱既能安全稳定的增值,又能在需要时灵活调用。

03

有封闭期,前期退保会有损失。

简单来说,要留出时间增值,现金价值才能超过已交保费。

以增额寿为例,有5-10年左右的封闭期。

在封闭期内,不要轻易减保,不然会影响后期收益。

也不要轻易退保,不然会有损失。

当然封闭期不是越短越好,太短的话,如果前期太多人退保或减保,会影响保险公司的现金流和投资稳定性。

减保也是一样的道理,所以监管对封闭期和减保都有限制。

大家在投保增额寿和年金险的时候,最好结合减保规则、封闭期,做好合理规划。

储蓄险非常适合用来做中长期储蓄规划,放在储蓄险里的钱,最好是5年、甚至是10年以上不用的,这样才能更划算。

二师姐也推荐一款现金价值增长很快的产品,那就是快享福。

比如选择趸交,第3年现金价值就能超过已交保费。

不过快享福只支持退保,不支持减保。

不要轻易退保,退保保单就结束了。

04

根据不同的需求,增值服务也很重要。

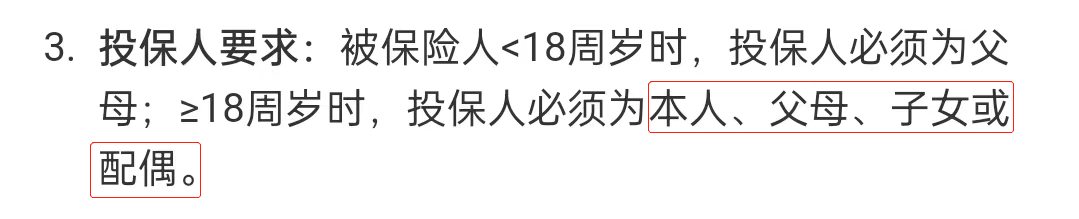

比如爷爷奶奶想给孙子买一份增额寿,并不是想买就能买的。

因为一般的产品,只支持给自己、父母、子女或配偶买。

有隔代投保功能的产品,爷爷奶奶才能给孙辈买。

再比如关注养老社区,就需要产品能对接这方面的服务。

当然就算产品能对接养老社区,也要看入住门槛、服务质量、居住环境、公共设施等。

以增额寿为例,目前增值服务丰富的星盈家(虎啸版)。

8项增值服务,长城平型关和瑞祥人生C款,只有一项健康服务。

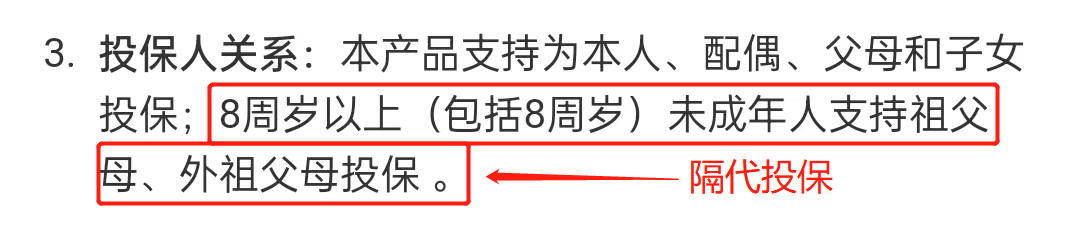

鑫玺越有4项增值服务,星盈家(虎啸版)除了不支持隔代投保,其他7项都有。

而且星盈家(虎啸版)背靠复星保德信,不仅增值服务全面,质量也是高水平的。

比如复星高端旅居,不是去传统的养老社区,而是以最优的折扣入住全球最大的旅游度假连锁集团Club Med。

05

月底储蓄险的预定利率就要从3%降到2.5%了,增额寿和年金险的收益都会大幅缩水。

想把握住这最后的窗口期,但也不能随便买。

可以预约我们的顾问老师,在二师姐整理出来的好产品里选。

如果想买鑫玺越等储蓄险,认准官方投保入口。点这里,进入储蓄险官方投保页面>>