觉得买错保险,要不要退保?

文章较长,有相关疑问的也可以直接点击链接联系我们,免费1v1咨询保险产品、协助理赔等:1V1保险咨询服务- 慧择保险网 (huize.com)

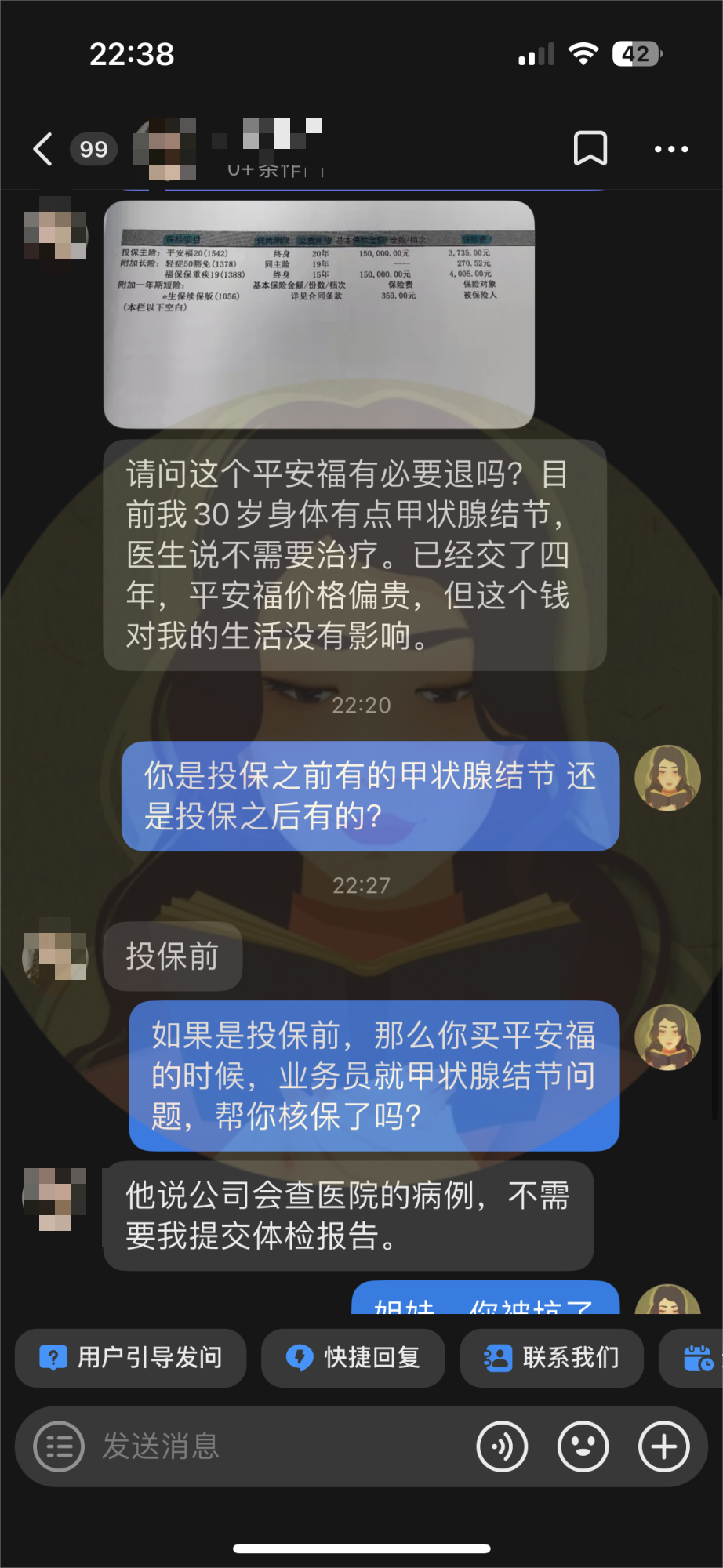

前段时间,就有一个客户在后台私信我们,想知道自己买的重疾险,xx福,需不需要退保?

但在交流过程中,我们发现这个客户在配置保险时,根本连健康告知都没做好。

已经不是单纯要不要退保的事,而是得考虑这份保单能不能有效的事了。

这个客户的情况,我会在文章最后讲一下。

下面,我们还是来着重聊聊今天的主题。

觉得自己买错保险后,到底该咋办?

除了退保,我们还能做啥?

先明确一下我们讨论的范围,是长期险。

短期险,一般是意外险和医疗险为主。

它们都是一年一交,买错产品的成本,其实挺低的。

觉得不满意直接换就行,所以咱们不做退保的具体阐述了。

而长期险,以重疾险、储蓄险为主。

这类保险缴费时间长,缴费金额也比较大,买错的话,压力山大。

所以咱们主要讨论长期险的退保情况。

有时候,很多朋友都会怀疑自己买的保险不划算,但是实际上,如果乱退保,反而会亏得更多。

一份过了犹豫期的保单,保司只会赔付你保单的现金价值。

现金价值与已交保费的差额,就是退保要损失的。

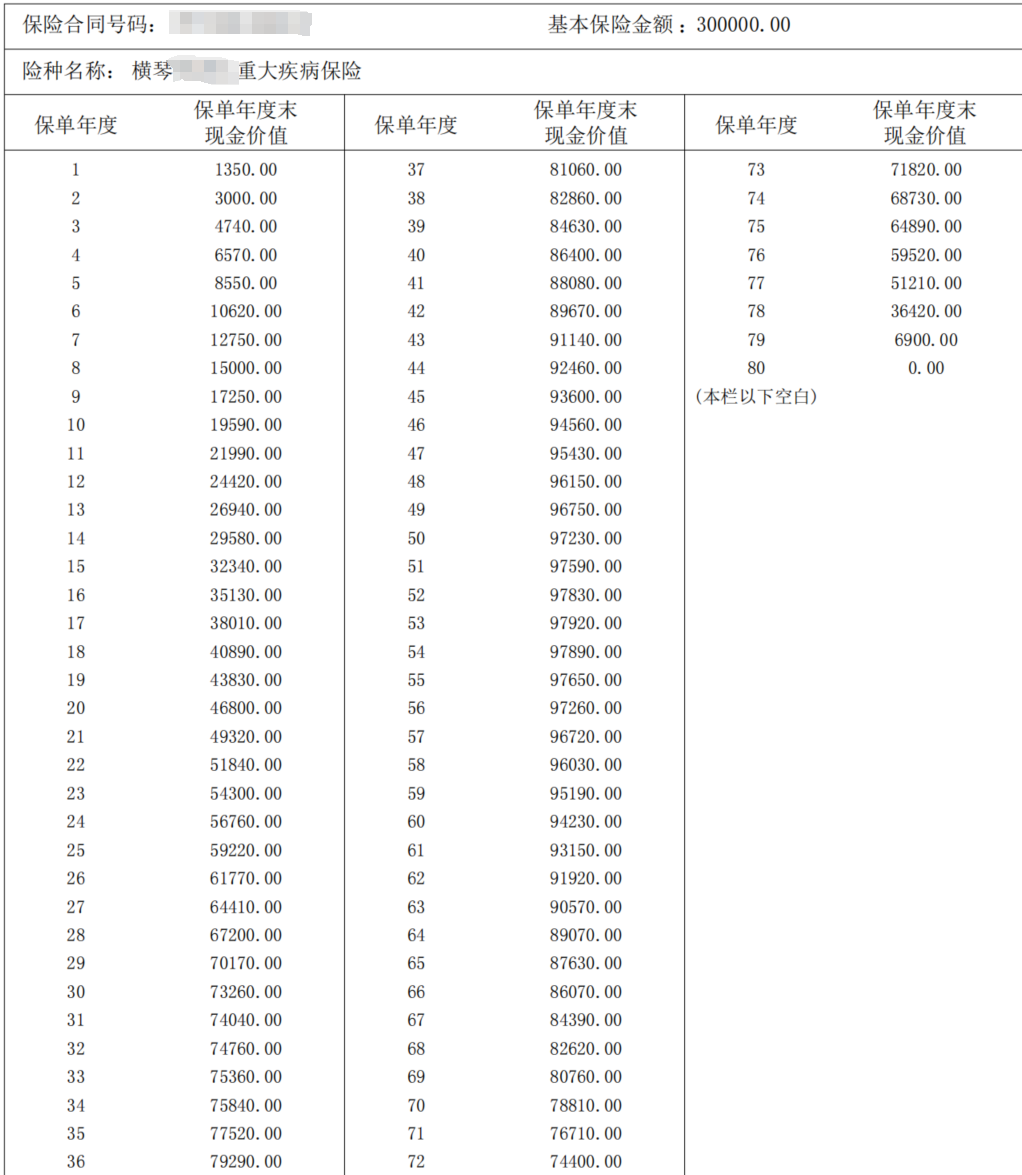

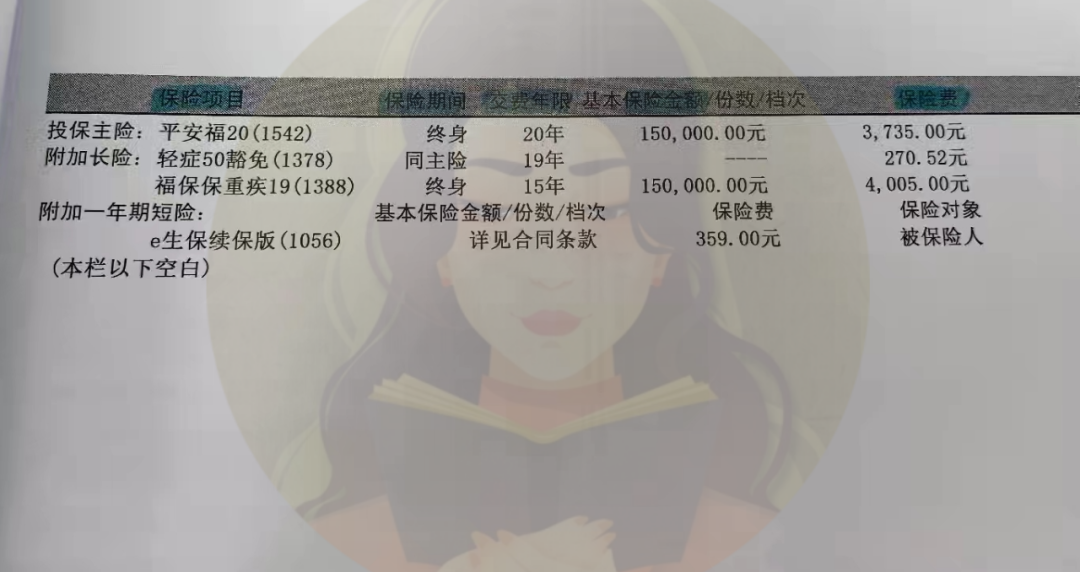

下面,我随机拿一款重疾险,看看其现金价值,到底有多低?

从中你能发现,保司是如何通过低现价,来阻止你退保的。

一位27岁的女性,30万的保额,缴费30年保终身,每年需要缴纳保费3360元。

而保单第6年,此时已经缴纳了20160的保费,现金价值却只有10620,损失了9540元,基本上是亏了保费的一半。

第20年,已经缴纳了67200的保费,但是此时现价只有46800元,如果退保,损失看20400元。

哪怕是缴费30年,缴费期满后,总保费10万零800,而现价也只有73260。

等于是,你的重疾,无论何时,都是回不了本的。

当然,我们买重疾险,最看重的是其重疾保障,并非是要盯着它的现价看。但是退保会亏损这个事,大家一定要明白。

通过现价表咱们也能够发现,如果是非要退保的话,越早退保,损失越小。

寿险则同样如此,现在市面上,哪怕最为快返的产品,回本期都在5-7年。

如果是在没回本之前就退保,那么必然是会亏很多钱的。

比如,30岁的老王,5年交年交10万,投保一款增额终身寿。

第一年退保,10万保费,亏的本金是7万多;第二年退保,20万保费,亏了12万多。

必须一直到投保第5年,这份保单才会回本。

所以,我们很多时候会觉得,买错产品亏不亏不好说,但是没回本前就退保,则一定更亏。

所以,即使再不喜欢自己现在的保险,也要计算一下退保会亏多少钱,再做进一步打算。

为什么我劝你,不要轻易退保?

除了收益以外,还得考虑很多更为现实的因素。

对于重疾险来说,想要退保的朋友,必须实时考虑自己身体健康情况。

有不少朋友,之前买保险的时候,还是一个完完全全的健康体。

后面,工作压力大了,年纪上去了后,身体开始渐渐有了一些小毛病。

重新购买重疾时,在第一步的健康告知,就满头大汗,直接卡住了。

要知道,很多保司在衡量完客户身体状况之后,如果觉得风险太大,会直接选择拒保的。

届时,就会陷入无险可保的“裸奔”局面,这样的情况,相信是所有人都不愿意看见的。

其次就是,新买重疾险,用户会进入一个等待期,通常都是180天。

即使身体健康,顺利买上,也要再等半年保障才会生效。

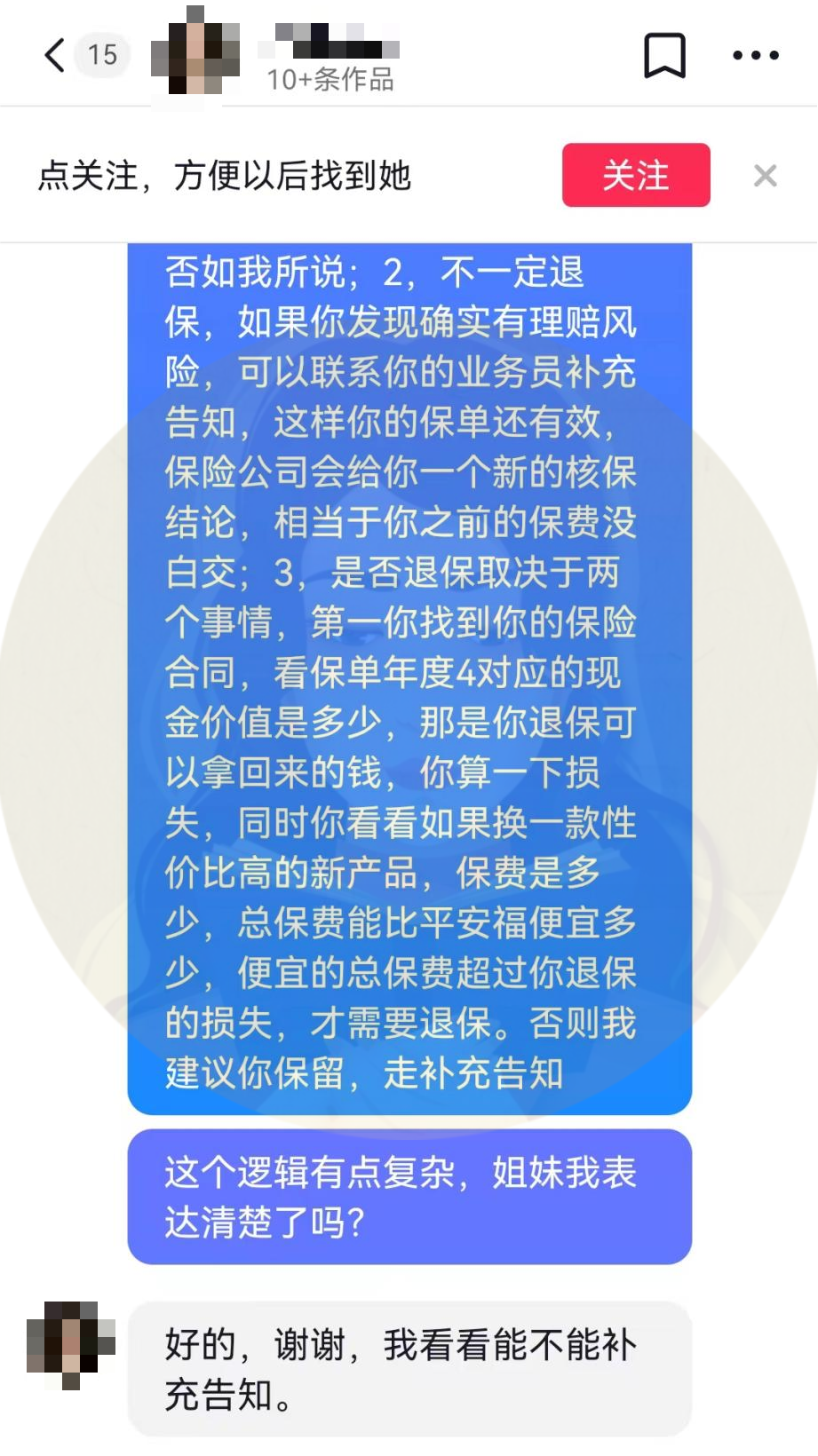

好在,这个风险比较好控制,退保时,先购买新的产品,等待期过了再去退就行。

至于储蓄险,退保除了损失本金以外,还有再也够不到的超高利率。

3.5%的预定利率的产品,已经消逝在历史长河之中。

看着3%的预定利率都岌岌可危的情况下,之前退保3.5%的朋友,是不是多少有点后悔了?

四年前,在当时的环境下,无论是从收益,还是从灵活性的角度来看,“开门红”产品都不是场上的最佳选择。

但四年后的今天,它们居然看起来也没那么差劲。

所以,对于储蓄险,退保与否,则要更为慎重。

基本来说,此前买的老的储蓄险产品,基本上都是不会亏的,毕竟我们当下已经进入了一个利率持续下行的时代。

其实,退保并非唯一的选择,有时候,我们想退保某产品,更多是短期经济压力所导致的。

所以,我们有时候,还得发挥保险的条款作用。

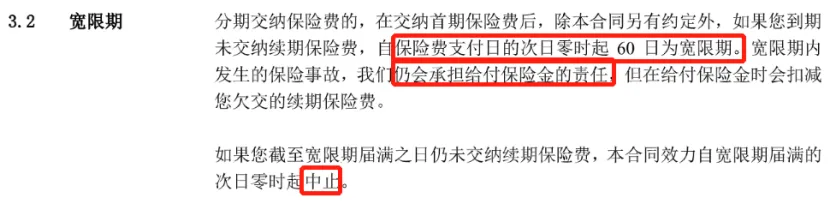

宽限期、复效期

如果你是因为短暂的收入原因,缺少下一期的保费,也不用慌,更没必要走上退保这种“杀鸡取卵”的路上。

长期保险都有60天的宽限期,和2年的复效期。

只要缴费期后的60天内,能把钱交上,那么你的,保险不会受到任何影响。

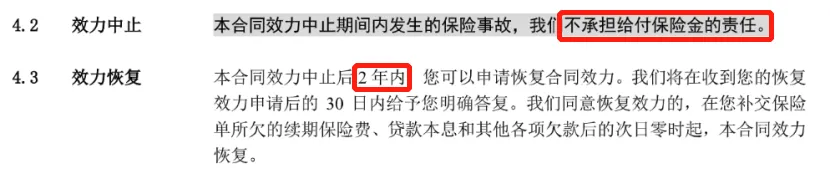

但是如果60天后,你还没交保费,保障就会中止。

进入中止期的保单,也并不意味着,就那么直接作废了。

此后两年之内,如果你又有钱交保费了,可以随时申请保单复效。

补上拖欠的,再交完当年的保费,保单就能恢复如初。

当然,这么做代价不小。

保险进入中止期后,在保单复效之前出险,保险是不给赔的。

未来保单复效时,被保人也必须重新过健康告知和等待期。

但是,不管咋说,也比直接退保划算。

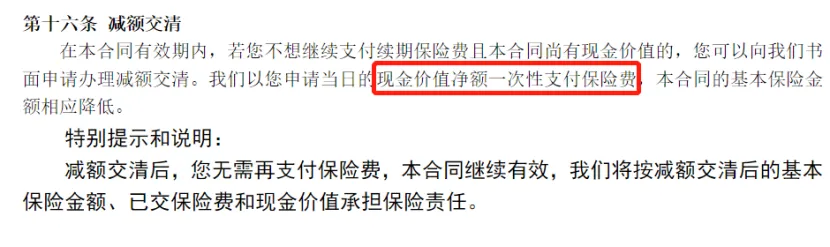

还有个功能叫作减额交清。

如果是实在无力为继高额保费,也可以选择按照保单的现金价值,一次性交清保费,同时相应地减少保额。

比如买一份养老金,保额20万元,交费期10年,第5年时因为收入大幅降低,难以续交保费,选择“减额交清”,使合同自动期满。

最后,实际获得的养老金,将比原合同规定的相应减少很多。

但是不管如何,你还是会拥有一笔养老金,比起直接退保,还算是能保留一些保单的作用的。

这就像你贷款买了一个大房子,但是还贷没能还完。

于是房产公司按你已经交了的钱,把你的大房子折算成了一个小房子。

好歹还算有一个房子,不是么?

如果一定要退保!

当然,也有不少朋友退保的动力,并不是说缺钱了,而是说看到了更好的产品,想要换产品。

聊这个之前,我们得对产品“旧不如新”有一个更为清晰的认知。

必须承认,保险产品就跟现在的新能源汽车一样,是始终在更新迭代的。

保险公司几乎是所有行业里面,最卷的那几个了。

永远在绞尽脑汁,试图用最新奇,最吸引人的产品,去刺激消费者。

所以,我很肯定,消费者是永远买不上,最优秀的产品的,因为马上,就会有保障更为优秀的产品出来。

保险并不是随随便便就能换的东西。

先不说,新产品可能会出现保障会更好,但是定价也会更贵的情况。

更重要的是,就像我们上文所说,如果随便退保,要损失一大笔已交保费,以及还会有重新过健康告知和等待期的风险。

重疾险这类长险,可以叠加赔付,除了退保还可以选择加保。

只要有预算,那就加一份重疾也未尝不可,能多一份保障。

所以,这里就给很多想要无脑退旧换新的朋友,泼一个冷水了。

咱们买保险,肯定是只能从当下的产品里选择最好的一个,然后持之以恒交下去。

我们不能抱着出现更好的产品后换掉的心态,毕竟“江山代有才人出”。

归根结底,我认为只有一种情况,是需要退保的。

那就是你买的旧产品真的漏洞百出,而能够换的新产品又足够好,以及这一切,都是建立在在身体足够健康,能过新产品健告的基础上。

如果你现在手上就有拿不准的产品,想要知道要不要退保,可以加一下我们的顾问老师,把保单发给他,让他给你分析一下。

千万不要轻易自己退保,避免错上加错。

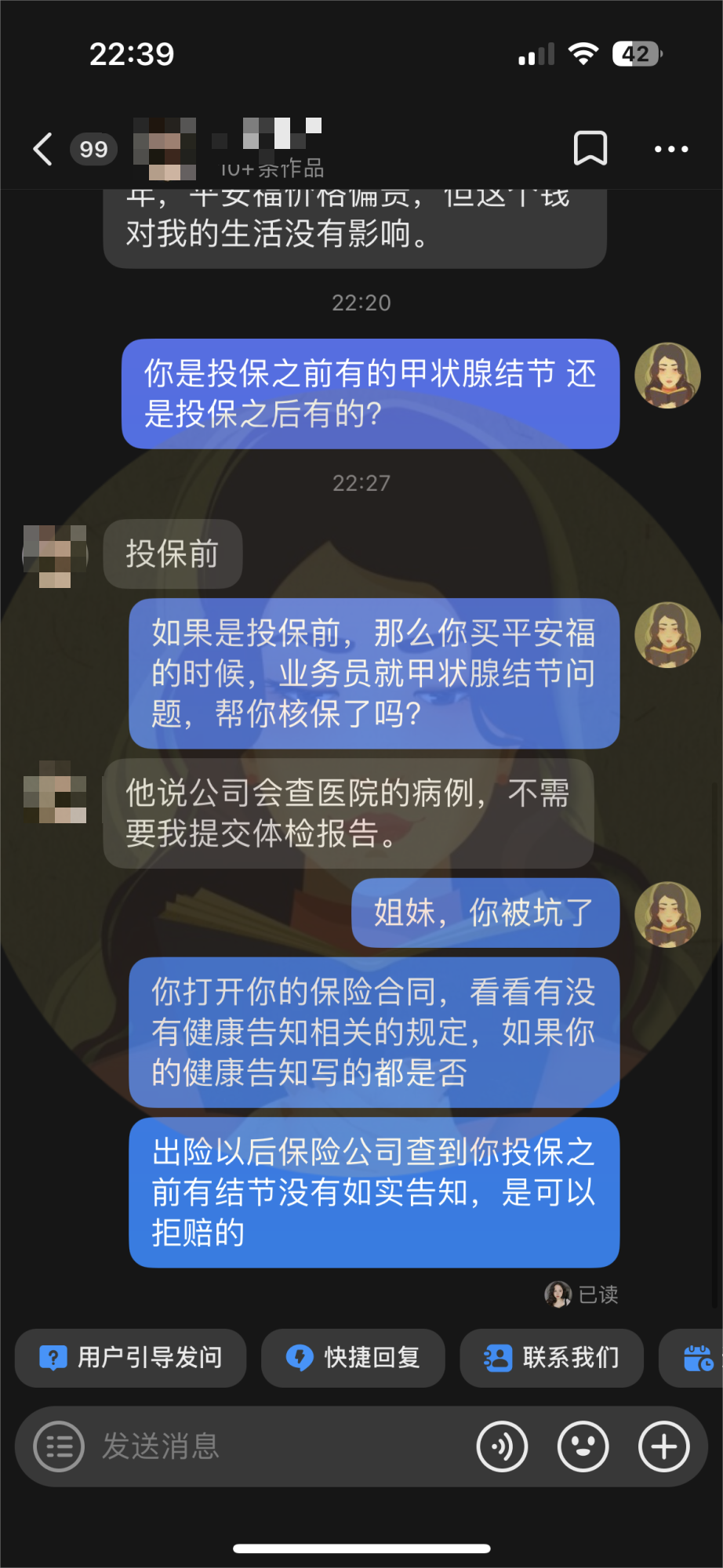

好了,继续说开头的那个想要退保的小姐姐。

她买的寿险,捆绑的重疾,15万的保额,每年总保费要8000多。

她觉得不划算,来找到保瓶儿,想知道要不要退保?

但是还没等我们分析产品,就发现她的情况,其实还挺棘手的。

原因就在于,由于销售误导,她的健康告知并不规范,很有可能出险后,保单也赔付不了的情况。

我们觉得,如果想要继续保留这份保单的话,最好去给保司做补充健康告知。

不然的话,保司是有理由不赔付的。

这个世界就是这么戏剧,明明是来咨询保单要不要退保,谁知道发现自己的保险,可能根本就不会生效,出险了也赔不了。

希望这个小姐姐,最后能顺利解决这个事。

最后,我再把要不要退保这个问题,做个总结。

想要退保?先别急。

如果觉得保费太贵,可以考虑宽限期、复效期和减额交清。

如果是觉得原本保险买得不完美,多想想老产品真有这么差吗?

你能不能接受退保带来的保费损失,现在买新产品会不会更贵?

是不是加保也能解决问题?

最后,当以上问题都了然于胸后,咱们也得先过新产品的健康告知,把新产品买好。

等新保险的等待期过了以后,再退掉旧保险。

这样新旧两份保险,才能实现无缝衔接,没有保障空白期。

如果有理赔、保险产品相关的问题,都可以点击下方链接,找慧择帮助解决,1v1免费咨询:1V1保险咨询服务- 慧择保险网 (huize.com)