金满意足3号适合哪些人?怎么买?一年多少钱?

增额终身寿可以锁定未来几十年的利益,现金价值按着合同规定增长;存款在到期后转存只能按照当时已经下降的利率,不能锁定长期利益。而增额终身寿可以锁定与寿命等长的时间的利益,只要还活着,在保单有效期间现金价值就可以按照约定的水平增长。金满意足3号可以锁定更长时间的利益

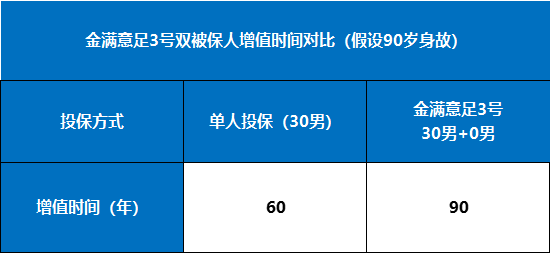

最近新上的金满意足3号就是那个“更卷”的,用双被保险人的功能,轻松锁定两个人寿命等长的利益。如果附加了被保险人豁免,其中一个被保人身故或全残,且当时已满18岁,剩余的保费就不用再交了,合同依然有效。增额终身寿的现金价值不断增长,前提是保单有效,增额寿的保障期间是被保险人终身,也就是说保障期间可以与被保险人生命等长。而且增额终身寿是复利增长,所以被保险人活得越久,保单有效期越长,后期收益增长的就越快。一般的增额终身寿,只有一个被保险人,一旦这个人身故了,合同也就结束了。如果一个被保险人不在了,剩下的被保险人还活着,那么保单继续有效,现金价值还能继续增长。相当于保单利益可以按照两个被保险人中,寿命更长的那个人的时间来增长。张三,30岁的小王投保金满意足3号,以单人投保的形式,假如他90岁身故,保单增值的时间是60年。 如果以双被保人形式投保,将刚出生的儿子(0岁)列为第二被保人。小王90岁时身故,儿子60岁,保单继续增值,假如儿子也是90岁身故,那么保单增值的时间就是90年。双被保险人的设计可以让保单足足多出30年的增值时间,锁定长达90年的收益,妙得很。而且金满意足3号,还支持以后再加或再减少双被保险人。比如小王投保的时候,只选了单个被保险人,后来又想加一个被保险人,可以在第一个保单周年日之前申请加上(第二被保人需满足投保年龄限制)。如果选了双被保险人后悔了,想减少一个,可以在缴费期满且生效满7年后申请。金满意足3号的双被保人很实用,而且支持加减,如果想要尽可能锁定更长时间的利益,一定要选择双被保人。除了锁定利益,金满意足3号还有资产配置的属性,在一定程度可以实现“资产隔离”。比如说未婚的可以做婚前资产隔离,已婚的客户也可以通过金满3号优化家庭资产配置,各取所需。来源:自制,供参考,实际情况更为复杂,以法院判决为准增额寿本质是寿险,如果在婚前交完保费,就属于个人财产。相比一些不确定的资产,比如现金、存款,增额寿可以起到资产隔离的作用,避免离婚财产纠纷。 比如在结婚前,给自己买了一份增额寿,在结婚前交完保费就可以做到婚前财产隔离。父母以一份金满意足3号的保单为嫁妆,自己当投保人和第一被保人,女儿作为第二被保人。大家在结婚的时候都是想着长长久久,对于离婚,就跟“忌讳死亡”一样。但作为父母为儿女考虑,或者说新时代的男女还是理性点比较好,给未来备好防线有利无害。当前利率下行趋势是有迹可循的,未来利率不确定性可以通过增额终身寿的统合确定下来,锁定当前的利益,在未来几十年以当前约定的现价水平增长。金满意足3号通过双被保险人的特色功能可以锁定更长的利益,与活得久的被保险人寿命等长。金满意足3号非常适合优化家庭资产配置,具备一定程度资产隔离功能,尤其是适合父母给儿女准备婚姻后路。

【免责声明】本文仅代表作者本人观点,与慧择保险网无关。慧择保险网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!

万+

万+ 年

年 家

家