快年底了,个税缴纳又该提上日程了。

我在网上看到,去年已经有一些买了个人养老金的朋友,成功抵扣掉了一些个税。

个人养老金的投资方向,一般分为四种,定存、理财、基金和保险。

其中,保险是我们最为推荐的方式,安全保本的同时,既能抵税,又能给自己小补充一笔养老金,非常香。

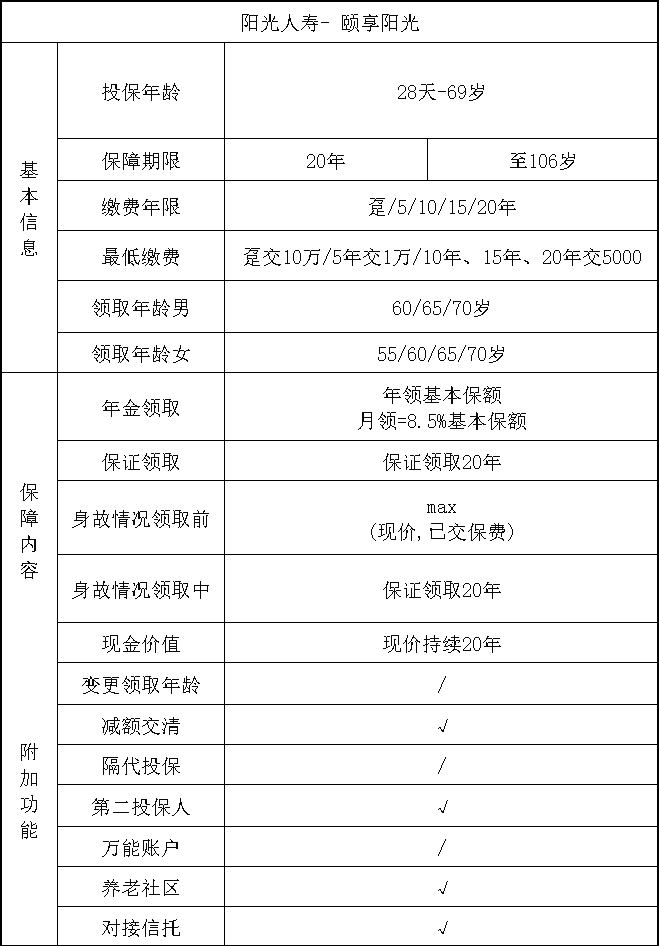

今天呢,我就和大家介绍一款既能够抵税,领取表现又高的养老金——阳光人寿的颐享阳光。

这个羊毛,有钱人千万别错过了!

在谈论具体的收益之前,我们先来看看,个人养老金是如何抵税的?

通常来说,抵税的额度,是取决于年薪水平。

年薪越高,抵税的额度也越高。

个人养老金,每年最高的额度是1万2。

比如,年薪不超过9.6万的时候,哪怕把1万2的额度都用完,最多也只能抵税360元。

而当年薪达到48万-72万的档位时,每年税率是30%,能抵税3600元。

大家可以根据自己的实际收入,参考一下。

当然,要注意一下,买了个人养老金后,未来领养老金时,将会有一笔3%的手续费。

所以说,对于较低收入群体,这笔税抵得就没那么划算,而对于中产阶级、高净值客户,还是挺香的。

下面,我们来看看颐享阳光(个养版)的收益和抵税表现。

颐享阳光分为领终身和领20年两个方案。

两个方案都是现价持续20年,保证领取20年的产品。

我们先来看看领终身的方案。

以一位30岁女性,交10年,每年都买满最高1万2的额度,来测算一下。

能发现,55岁开始,在实际扣除3%手续费的情况下,每年实际上能领到手7565元。

但考虑上抵税效果后,实际收益会有不同。

如果收入是在9万6以下,每年的抵税额度,就只有300。

此时,IRR的水平,第30年就只有1.45%,这个表现,确实没啥吸引力。

而如果收入高一些,情况就截然不同了。

例如,年收入在20.4万-36万之间,每年的抵税额度有2400元。

此时,30年的IRR表现,就有2.21%,第40年,IRR2.65%。

这个表现,就已经能够稳超现在市场上,绝大多数不能抵税的商业养老年金了。

收入越高,抵税的金额也会水涨船高,相应的,整体收益水平就会更高。

当来到税收最高档,45%的税率的情况下,能发现,每年抵税的额度,高达5400元。

30年的IRR,高达3.66%。

试想一下,一年保费才1万2,抵税就能抵5400,等于是保费直接打了个55折,这个羊毛,薅得真的非常香了。

关于不同收入群体,最终的实际收益表现,我做了总图,大家可以自行参考一下。

下面,我们来看看20年版本。

除了同样保证领取20年外,这款产品在期满那一年,会有一笔5倍的祝寿金。

更适用于,想要前期领取高一些的朋友。

在缴费条件相同的情况下,20年版,在55岁,每年能领到手9597元。

同样,因为收入不一样,所对应的实际收益表现是不一样的。

当年收入不超过9.6万时,第40年,IRR是2.21%;而当收入达到36万-48万的档时,40年的IRR,就已经突破了3%,达到了3.06%。

有朋友可能就会问了,到底是选择领取终身版本,还是领20年版本呢?

对此,我大致测算了。

假设税率10%,也就是累计退税1万2的情况下。

20年版,在75岁,期满结束时,加上抵税,一共领到手251929元。

而同样情况下,领终身的版本,需要达到第86岁,才能领到手254075元。

也是说,如果对寿命有信心,能活到86岁以上,就选终身版本。

反之,提前满足的保20年版更值得选。

当然,不管选哪个方案的个人养老金,我们都必须要清楚两个基本的事实。

一就是,你的收入表现如何?

讲实话,如果是较低收入的朋友,就完全没必要考虑这个产品了。

假如收入不到9万6,现在每年抵个3%,到时候领钱再扣个3%的税,到头来收益其实没啥吸引力。

二就是,薅个人养老金的羊毛是很爽,但是每年有着12000元的限额。

像我们上面所举例的一样,30岁开始,每年交1万2,交10年,最后55岁时每年也才能领取7500多,折合一个月630元。

这个钱,想要完美的覆盖掉养老需要,是不可能是,只能说起到锦上添花的作用。

如果你既没有抵税需求,又迫切需要一笔现金流更高的养老金,那么不用担心,这款产品还有一个普通版。

如果是对抵税没有需求,或者想要补充更高额度养老金的朋友,我更推荐大家选择颐享阳光(普通版)。

普通型的领取表现,跟个人养老金版本一样,区别就在于,不能抵税,当然,同样也没有缴费的额度限制了。

我们同样,以一位30岁女性,交10年,每年交10万,来测算一下收益。

能发现,55岁时,终身版本每年能领到手64990元。

70岁时,就能领回100万本金,此后每年领的养老金,都是赚的,活多久领多久。

而如果考虑前期领取更多收益的话,也可以考虑领20年的版本。

20年版本,每年能领82450元,第12年就能回本。

第75岁时,加上祝寿金,能够一共领到手206万。

这个领取表现,终身版需要86岁才能超过。

这意味着,对颐享阳光(普通版)来说,如果对寿命能超过86岁有自信,就选择终身版。

反之,就选20年版,钱早拿到手,早安心。

当然,除了保障期限的不同,大家也可以根据自己的实际情况,灵活选择缴费期限、领取年龄。

颐享阳光支持趸交、5、10、15、20年的缴费方式,非常灵活。

如果当下觉得手里钱不够,可以考虑拉长缴费年限,减小缴费压力。

领取时间也比较自由,男性支持60、65、70岁,女性支持55、60、65、70岁领取。

产品说完了,最后再跟大家聊一下,背后的承保公司,阳光人寿。

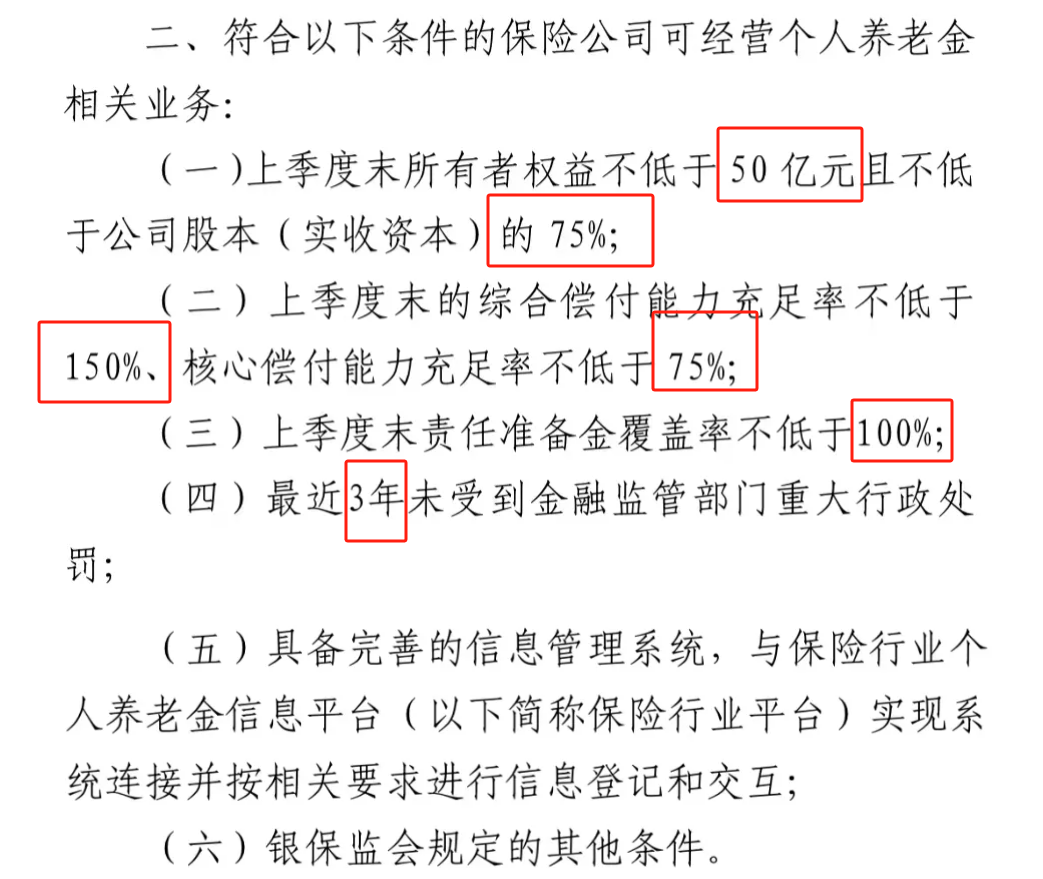

要知道,不是所有保险公司都可以做个人养老金业务的,需要符合国家监管如下的规定:

比如净资产需要不低于50亿,且不低于资本金的75%。

对偿付能力、准备金覆盖率也有一定要求。

你可以认为,能够经营个人养老金产品的保司,都是由国家给你筛选过了的。

就像有一个玩笑是说,找对象,可以优先考虑公务员,除开铁饭碗的考量,更主要的是公务员可都是通过了国家严格的层层审核的。

所以,阳光人寿这家保司,可能一些朋友会比较陌生,但是从它能够卖个人养老金产品就能看出,其实力非常强劲。

阳光人寿成立于2007年12月,注册资本金210亿元人民币。

在2023年,保司的保费收入排名中,它以746亿保费的收入,排名第9。

现如今,阳光人寿的资产规模已经高达4949亿,排名非常靠前。

阳光人寿背后的股东,实力也不可小觑。

阳光人寿背后,是阳光集团。

在经历了多次股权变动的后,阳光集团的股权呈现多元化、分散化的股权结构。

股东背景里,既有大国企,也有实力雄厚的民营企业。

其大股东北京诚通金控,背后的实际控制人就是国务院。

第二大的股东北京锐藤宜鸿,背后则是七匹狼集团。

这种分散化的股权结构,对于民营企业来说,也可以有效避免一家独大的管理风险。

我们再来看偿付能力。

其核心偿付能力充足率136.05%,综合偿付能力充足率204.32%,都是远超国家要求的标准的。

其最新的风险评级,也从一季度的双B,上涨到二季度的A。

其最为亮眼的表现是,投资收益率。

近三年,平均投资收益率是4.41%,综合投资收益率是4.14%,这个表现,处于行业前列水平。

投资表现好,与阳光集团在2012年12月就率先成立了阳光资产管理公司有关。

丰富的长期资产管理经验,让阳光保险投资收益连续多年居行业前列。

投资过的重点项目包括长江电力,五矿集团、中铁八局基建项目等等。

综上所述,从保司实力来说,阳光人寿是一个很不错的选择。

大家可能也能发现,颐享阳光这个产品,收益比起我们之前提到的,复星保德信家的两款黑马养老金——星海赢家青鸾版和火凤版,有一定差距的。

想要更高领取的朋友,可以看看这篇文章——黑马养老金,终于盼来了!

颐享阳光这款产品占据上风的点就在于,它背后的保司实力更加强大,而且保证20年领取,身故表现会更好。

同时,高收入群体,考虑抵税的话,也要优先考虑颐享阳光(个养版)。毕竟如果抵税抵得多的话,收益说不定会反超星海赢家。

好了,今天的文章就到这里了。如果还有什么不懂的地方,欢迎点这里联系我们的顾问!