体制内养老金并轨,在今年10月份要正式实施了。

一位公务员朋友,最近在朋友圈吐槽:

“‘铁饭碗’可能要端不住了。”

倒也没那么夸张,并轨后,公务员们和群众在养老金领取上“一视同仁”,变得更公平了。

也有人会好奇,公务员这个职业还吃香吗?考公的人,会不会减少?

我们今天,一起来八卦一下,也顺便给大家科普,普通打工人的养老金,到底怎么算?

公务员的“铁饭碗”,还稳吗?

“体制内待遇好得出奇。”一直是大家对公务员职业的印象。

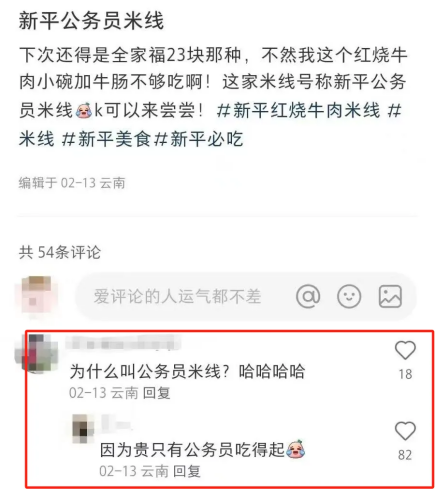

前几天网上冲浪,听到一个新词叫“公务员米线”,估计大家也是第一次听。

据说,在云南一些县城,有两种米线。

一种是普通人吃的,四五块钱一份,肉少点,但是可以吃饱。

另一种是全家福,二三十块钱,双倍的菜双倍的肉。

大家调侃说,只有特定人群才舍得吃。

(图片来源:小红书)

不过眼下这两年,公务员的境遇,似乎也没有想象中好。

比方说,像江苏、浙江、河南,从2022年开始组织评选“躺平式”干部。

怎么个评法呢?比如,江苏某县,就是大家每年举手投票,群众推选+单位评定,得票率30%以上的干部,会被评为“躺平干部”,上黄榜公示。(扣不扣工资咱不知道)

另外就是,一些人口小的县城,公务员也开始“缩编”了。

比如山西省、青海省,因为人口“内流”比较严重,导致一些城市体制内员工“饱和”了。

为了减少财政开支,一些人被重新调配,到村里担任村干部,或网格员

有些省还发文,允许公务员下海经商创业,三年留编不影响晋升。

甚至,像浙江金华,事业单位公开社招公务员,不需要公考也不用笔试,部分岗位年薪很高,税后可达80万,但岗位实行绩效考核,没完成KPI会被解雇。

不过,除了上面这些,对公务员影响最大的,可能还是“养老金并轨”。

用大家的话说,公务员的养老金要“缩水”了。

并轨后,网友们预估,体制内人的养老金至少要缩水个20%、30%以上。

具体怎么缩,也给大家聊一聊。

并轨后,公务员养老金缩多少?

要弄懂并轨,首先还是得说下双轨制。

过去20多年,体制内、外,交领养老金的方式是采用了两套政策。

养老金缴纳上:体制内是根据职位、工资年限,直接按月发放退休金,自己不需要缴纳一分钱,全由国家财政拨款。而普通打工人自己要交工资的8%,企业交16%。

养老金领取上:体制内的退休金可领工资的80%-90%,这个养老金替代率很高了。普通打工人的退休金只有工资的40%(没有对比就没有伤害)。

也就是说,假如在退休前工资为1万元,体制内人员能拿八九千元养老金,而普通打工人,只能领四千多元。

差距太大,没有公平可言。

于是2014年,开始大张旗鼓搞“并轨”,机关单位也要像普通员工一样交社保了,多交多得,少交少领。

不过,政策正式落地,也并非“一刀切”。

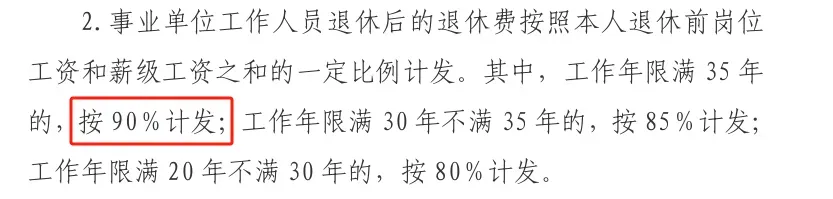

国家也是根据退休时间,实行了“老人老办法、中人中办发法、新人新办法”。

老人老办法是,2014年以前退休的,还是按80%、90%的比例来领退休金。

中人是2014年前参加工作,2014年后退休的,按保低限高的原则,老办法领钱多,就按老办法给。

但2014年后入职的体制内人员,就比较惨,要像城镇职工一样,自己交养老金,多缴多得。

举个例子,来看下两种领法的差距:

老马,假如2014年10月退休,假设他退休前工资是5000,那他的退休金按工资的90%领,就是4500元,和退休前差距不大。

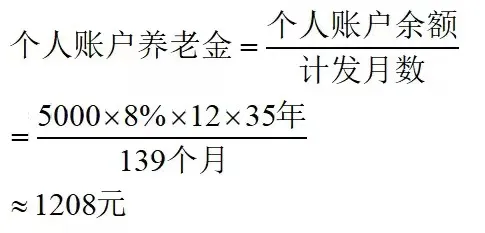

小马2014年10月参加工作,离退休还有35年。

同样假设社会平均工资和他的个人工资都是5000,并且未来几十年不变,按照个人交8%,35年后,他的个人养老金账户是1208元。

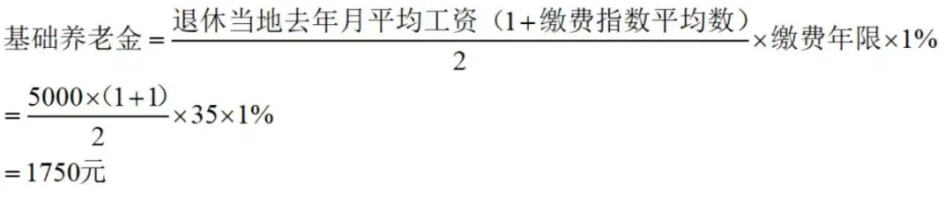

基础养老金是1750元。

那小王退休后可领取的养老金,只有2958元。

养老金替代率从90%,直接降到了60%。

降的不是一点半点。

并轨后,普通人和公务员养老金一样了?

并轨后,大家养老金计算公式一样了,有人会问,那养老待遇一样了吗?

其实也不是。

虽然公式一致,但机关事业单位与企业职工代入的数不一样:

给大家拎一下区别:

1、缴纳基数不一样:很多不规范的中小企业,一般会按最低缴费基数给员工交社保,但体制内一般按真实工资水平缴,且缴纳比例高;

2、缴纳年限不一样:对于“中人”,也就是2014年前参加工作的体制内人,有“视同缴费”一说。举个例子,假如你是2010年参加工作的,2014年默认已经交了4年社保。但普通员工,几乎没有“视同缴费”一说。

3、职业年金有无:这一点影响最大。体制内人的职业年金是强制交的,自己交一部分,单位交一部分。

相当于退休后,可领两份退休金,这样一来,养老替代率就能往70%够一够。

但普通职员,能交企业年金的很少,集中在央企。

4、缴纳稳定性不一样:现在普通打工人,能不能安全渡过35岁、40岁的职场“大限”,都还不好说。而体制内,职业的稳定性肯定相对更好一些。

所以,即便“并轨”,赶着趟儿往体制内挤的年轻人,也不在少数。

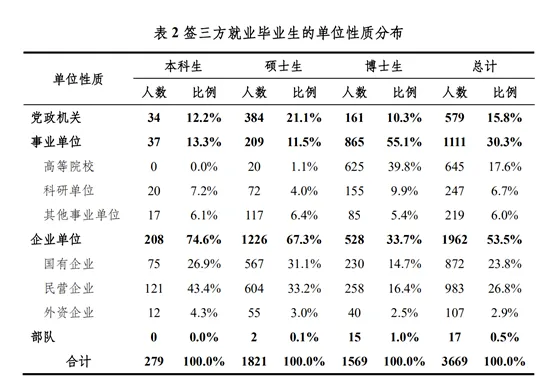

给大家看一组数据,2021年清华大学公布的3669名毕业生就业情况:

其中,选择党政机关、事业单位、国有企业的占比分别为15.8%、30.3、23.8%。差不多70%的毕业生挤进了体制内。

不过,即便这样,普通打工人也别慌。

手动提高养老金替代率,也有“小技巧”。

1、如果想要尽可能划算,按最低基数缴纳社保最佳。

这个方法,只针对选择灵活就业群体。

比如说,你之前已经交了10年职工社保。离拿到退休金,还差5年,打算自己按灵活就业身份缴满社保。

那这个时候,就按最低基数去缴,是最划算的。从养老金替代率上来看,收益最大。

如果是一直交职工社保的朋友,那尽量多缴多得。

2、尽可能在大城市退休。

这一点好理解。

因为养老金计算公式中,有一个很重要的因素是“退休当地去年月平均工资

”,这个数越高,领取的退休金越多。

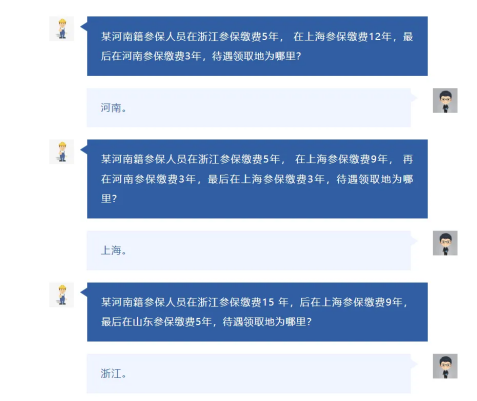

怎么判断退休城市?

举个例子,老王是湖南人,在北京打工,想按北京待遇领养老金。

那么必须最后退休的公司是在北京,并在北京缴纳社保养老金时间一定要10年以上;

如果在北京不满10年,我们再往上找缴满10年的城市。比如老王在南京交了10年社保,就按南京的退休待遇算。

如果发现没有缴满10年的城市,那么最后按户籍所在地湖南办理退休。

某人社局也举了例子,大家可以参考一下。

(提醒一下,图片比较小可以点开放大看)

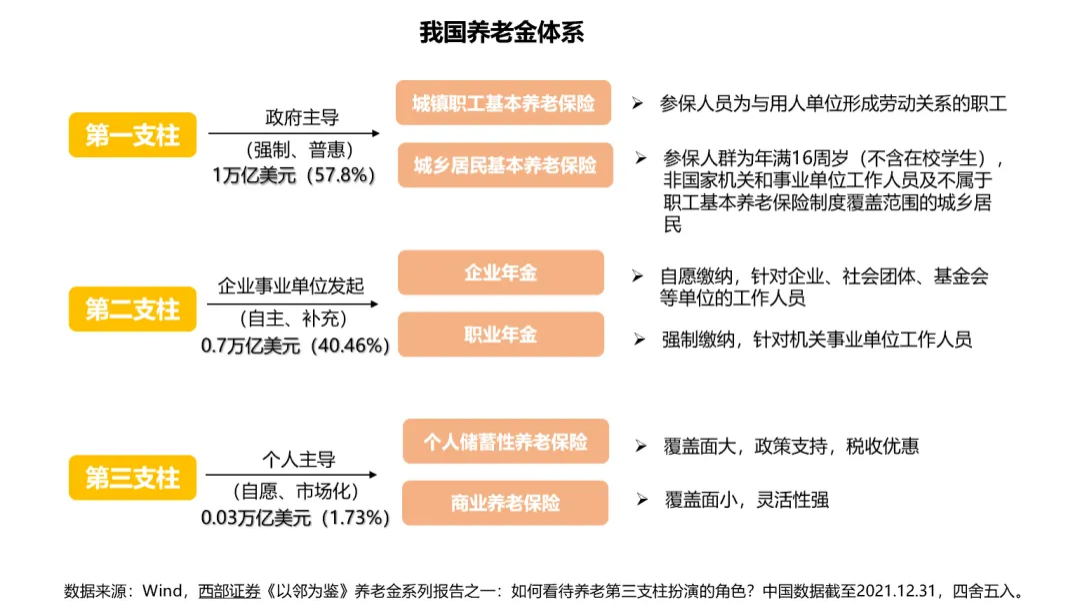

3、可以补充个养和商业养老金

也就是图中的第三支柱,可以看到目前这个占比不高,仅1.73%。(数据源截至2021年)

但结合产品来看,商业养老金是提升养老金替代率,有效且稳定的方法。

比过去“以房、股养老”、“存钱养老”,在目前经济环境下,相对靠谱些。

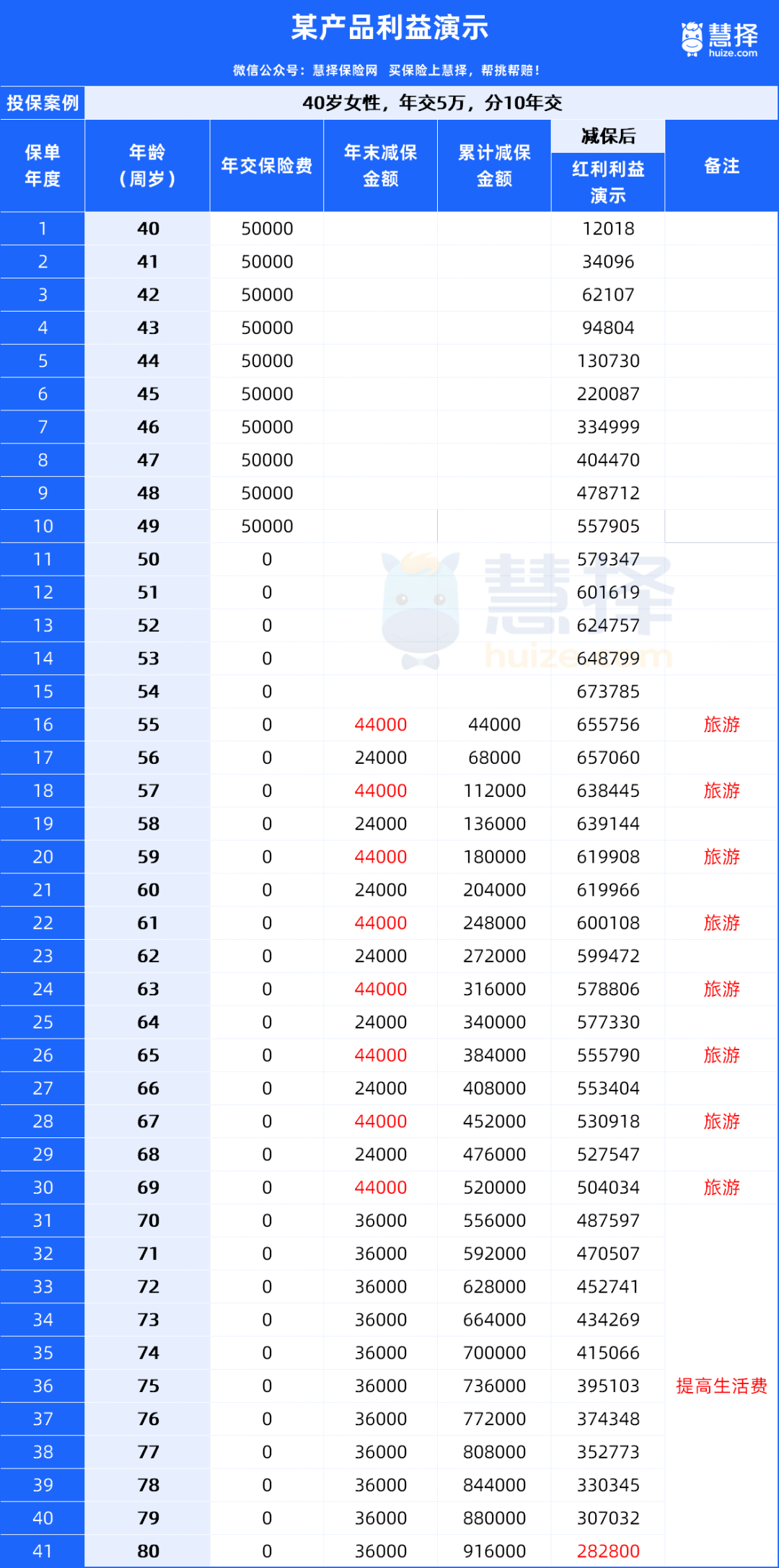

拿一个产品举个例子:某40岁王女士,每年交5万,分10年交买这个产品。

到她55岁退休时,这个“养老罐”变成了69.98W,已超已交保费;

她退休后,每年拿出2.4W,用来补充生活开销;

(假如王女士退休前工资一万,退休金可领4千,加上商业养老金2千,可到6千,养老金替代率直接从40%,提到了60%)

另外,55岁退休后,她可以每隔1年安排一次长途旅游,预算4万左右。

等到70岁玩不动了,在家安心养老,提高每个月的生活费补充到3000,一直到80岁,账户里还有28万。

这样看来,普通打工人的养老金,也可以不赖