许多没去医院看看过病的患者,并不知道生一场重病到底有多掏钱。

而上个星期刷屏的二张住院治疗收条,和年初流感病毒中老年一样,基本上引起全员焦虑。

据武汉晚报,67岁陈先生,被诊断为急性心梗、右边冠脉比较严重阻塞,前后左右住院75天,一共花了170多万元。

第一张税票,额度是63万

第二张税票,额度是104万

这还不是所有的治疗费——新闻报道当日,陈先生病况虽有好转,却依然居住在ICU医院病房。

这便让不少人焦虑情绪下去:万一自身碰上了,出不起这么多钱该怎么办?要记住,心脑血管病可不是什么罕见病。

大家不愿推销保险,但这样的情况下重疾险(心梗归属于重大疾病一种)和百万医疗的确来救火金之急。

特别是百万医疗险,收条里占大部分的医疗费、查验检测费、ICU医院病房费、分析费基本都可以费用报销,还可以帮垫付保证金、联络权威专家。

关键在于保额足够高,hold住达到百万巨大开支。大家先前跟大家想法一样,感觉生一次病,花不上上百万。

现在发现或是低估看病难问题。终究危机时刻,救人最关键,再贵的诊疗方式都要用到。

那么今天就再也来讲讲百万医疗险。现在市面上的百万医疗已比比皆是,平常人想从这当中选到一款称心的,并非易事。

- 什么叫百万医疗?该怎样挑选?

- 0-60岁值得购买的百万医疗险有什么?

- 61-65岁值得购买的百万医疗险有什么?

- 商业保险总结:医疗险+重疾险,确保更全

一、什么叫百万医疗险?该怎样挑选?

提到医疗险,比较常见的其实就是医疗保险。医疗保险,我们都是提议所有人都要买了。

即便医疗保险在住院治疗、重病上确保功效比较有限,但是作为公共福利,根本不用担心它哪一天又突然停销。医疗保险也确实可以遮盖掉许多常见病的医疗支出。

而百万医疗险,说白了,便是保额在50-600万保险。

其优势就是,无论重病小问题、还是意外,只需住院治疗就可赔;不分国产药、进口药品,合同范围内,花多少就报是多少;也有对于癌病等特殊门诊的费用报销;价格也非常便宜,30岁买,一年才几百元,特别适合做为医疗保险、重疾险补充。

那应该怎样挑选呢?商业保险归纳了4点方法。

1.费用报销范畴

一般的住院医疗费,如药品费、查验检测费、医药费、医师费、医疗费、床位费、加床费、ICU床位费、陪护费、膳食费等,绝大多数百万医疗险都可以报销。

那考量商品的好与坏,主要看重疾医疗和医院门诊这方面的差别。

所说“重疾诊疗”,即假如取的是重病,一般医疗额度用掉病还不见好,那保险公司先给上百万使你再次治,相当于保额翻番了。

但重疾诊疗,很多产品仅限癌病,有些则保100种重疾。保费不相上下,当然后面一种更强。

而医院门诊,一看是否包含特殊门诊(医院门诊肾透析、医院门诊恶性肿瘤医治、肝脏移植后医院门诊抗排异医治等);

二看小手术;

三看是不是可以报销住院治疗前后门急诊,门急诊需要注意得和住院治疗是同一缘故。

像出现意外骨裂,先去看过急诊科,以后住院,那都可以报。仅仅打石膏就回家了,就报不了。

自然,也是有百万医疗险可报普通门诊的,可价钱就贵。有医疗保险,用不着买。

2.免赔额及价钱

百万医疗险往往几百元就可撬起几百万保额,关键在于免赔额,免赔额一般为1万。

留意,1万免赔额就是指医疗保险报销后、账户余额得高于1万,不然保险公司无需赔。

小亮住院治疗花掉了3万,医疗保险报1万5,那扣除1万免赔额,可以让保险公司报销5千。

由此可见,免赔额的功效,是把产生最经常、但平常人也能够承受得起的、相对较低的诊疗成本费留给被保人自己负责。

保险公司则承担开销在1万元以上、频率低、但会计影响较大的那一部分,例如癌病(重疾诊疗一般0免赔)。

好处就是提升了百万医疗险的性价比高。

众安保险就公布过一个实例:客户花掉了1400购买了一份300万保额的尊享e生,以后悲剧煤气罐爆炸被烫伤,最后赔付54万。

因此,百万医疗险定位通常是处理重病或比较严重意料之外的医疗费难题。

已有医疗保险,那用不着非要买0免赔的,价格高上一倍不仅,因赔付经常,还容易停销。那时候再买新的,需要重新健康告知、算等待期,还会很难买到,因小失大。

3.个性化服务

现今百万医疗险保额、价钱、甚至确保具体内容如出一辙,可诊疗却非常事关感受,那看不到的个性化服务就显得尤为重要。

个性化服务主要是看4个:

1)诊疗垫付:即就医出不起这么多钱时,保险公司能否帮助垫付保证金,垫付服务项目协作的大都市、医院门诊有多少个;

2)就医绿通:能否帮助预约挂号、预约医生、二次诊疗,合作医院有多少个;

3)外购药:有一些药物医院门诊并没有,那手里拿着医生开的订单去别的医院门诊买,能否报;

4)人工器官:一部分百万医疗险只费用报销心瓣、晶状体、外固定支架等,像鼻子假体、假肢、自购的保健按摩器这类医疗保险不报的、保险公司一般都不报。

4.续保条文

百万医疗险一般只保1年,最多可能就6年,所以能够持续买就很重要了。

想持续买,那最好是选择续保的时候不必须再做一次健康告知、再次算等待期的。

更主要的是,不会因为个人健康状况转变或历史时间赔付状况而不愿续保。

针对那类续保需审批的,就谨慎买。

但是,提醒下,百万医疗险一般保存了价格调整和产品停销的权力,终究未来医疗费会多么高,谁也预计不上。

那最好是趁年轻身心健康时,立即填补长期性重疾险。先将重病这方面确保好。

二、60岁以下哪些百万医疗险值得购买?

下边来讲讲大家比较关心的难题:什么商品值得购买?

让我们挑选了目前市面上热卖的7款百万医疗险,并进行了详细比照:

- 微医保

- 尊享e生旗舰型

- 安全e生保plus计划四

- 好医保长期医疗

- 安全e生保(保证续保版)

- 复星定心丸乐享一生

- 华夏医保通(普慧版)

上边7款百万医疗是不是有“套娃”的感觉了?那应该如何购买呢?

- 注重性价比高:尊享e生、好医保长期医疗、微医保都能够考虑到。30岁买,可能就2、300,一顿吃饭钱。

- 身心健康有什么问题:安全e生保、尊享e生旗舰型、微医保、强心剂、好医保长期医疗也支持智能化核保,1-2min了解能不能买,如何购买。

- 注重个性化服务:尊享e生旗舰型现在是最完备的,不但提供诊疗垫付、就医绿通、手术后居家护理及恶性肿瘤特药服务项目,加一点钱还能携带质子重离子、法律援助中心、家庭共享免赔额,及其300万特需医疗和100万的癌病赴日诊疗,十分吸引人。

- 担忧续保难题:优先选择强心剂、好医保长期医疗、安全e生保(保证续保版),5、6年之内不必担心产品会忽然价格上涨或停销。

论续保标准,三款产品都是服务承诺只需商品没停销,就还可以继续买,也不会因为赔付过、人体下降而拒保,或者独立价格上涨,也算不上等待期,无需再次健康告知。

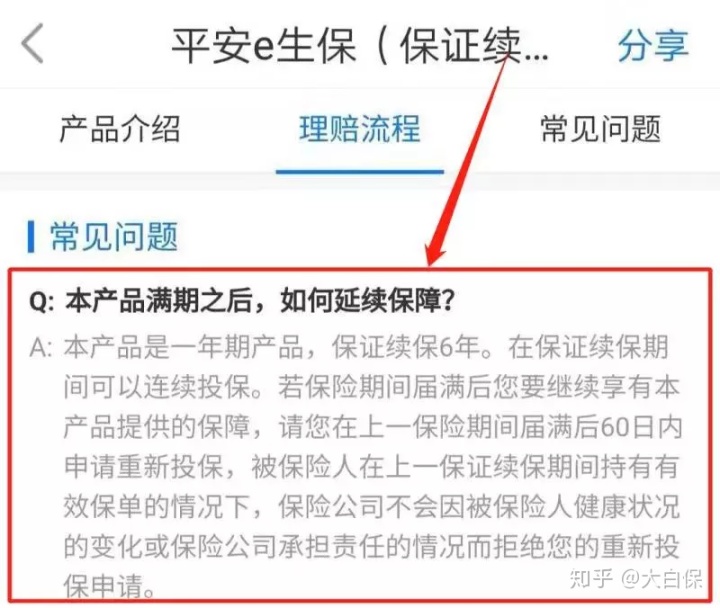

在其中,安全e生保(保证续保版),条文虽是写“保险单期满,需要重新购买保险。”但购买保险界面的“疑难问题”已作调整。

那同是保证续保6年,安全e生保续保版、好医保长期医疗怎样选?

安全e生保续保版诊断癌病有1万补贴,并可豁免后面保费,遗憾不兼容诊疗垫付,算得上缺陷;比较之下,好医保长期性基本医疗保险更全、价钱变低,但产品稳定性难题不可忽视。

可靠性难题怎样看待?

好医保长期医疗虽服务承诺:即便商品停销,还可以无缝拼接选购人保健康别的医疗险。却也提示了我:支付宝钱包并不是保险公司,反而是第三方订制销售网站,换句话说它商品,随时都可以更换保险公司。那对比像尊享e生这类自始至终由同一家公司保险投保、销售量已超百万商品来讲,可靠性就差了一点。由于商业保险遵照是指大数定律,源源不绝有新客来购买保险,那只需刚收的保费超过赔付成本费,这个产品就可一直卖下来。而一款产品如果出现换保险公司的可能性,相当于这个公司以后没法运用支付宝钱包大量客户的优点,怎样填补新客户也就成了难题。好医保的健康告知又分外比较宽松,未来一定有将面临大量赔付的。一旦保险公司hold不住,那价格上涨、停销都可能会。

对于华夏医保通,务必和华夏的持续重疾险/年金险搭售,不可以独立买,未作强烈推荐。

三、60周岁以上可以买什么百万医疗险?

百万医疗险性价比高如此高,我们都是提议每人必备买一份的。

可保险公司为了避免亏本,设置权限非常严格健康要求及投保年龄限制。

一旦高于60岁,即便人体没什么难题,也挺购买到百万医疗,可以买抗癌医疗险,或等保险公司积极放开投保年龄。

但是,在众安上线尊享e生(父母版),61-65岁老人可购买保险后,这一情况明显改善。

并且尊享e生(父母版 )近期还更新了:

一取消搭售:不论是否买了尊享e生,如今都可以随便买父母版;二取消续保需审批的规定:并不会因为赔付过,或身体变差,而不愿续保或直接调节保费。

即然商品变好了,那就来看看都有哪些60周岁以上老年人能够买了百万医疗,让我们挑选了6款:

- 超e保2018(孝道版)

- 尊享e生(父母版)

- 好医保住院医疗(一年期)

- 一起慧99(无医院门诊方案)

- 超e保2018(单人版)

- 安联祯爱2018(优选计划)

总体看,好医保住院医疗(一年期)性价比比较高,61岁买仅1422元/年。遗憾这个产品目前只有一部分对外开放,咱们就看不见,让很多人无法购买。

那可以选择尊享e生父母版。

尽管免赔额是2万,对比尊享e生旗舰型一般医疗1万免赔、癌病0免赔,赔付竞争压力大了很多。

但胜能够在提供诊疗垫付、就医绿通、恶性肿瘤专用药及手术后家庭护理服务,较为好用。由于60岁以后的确病症高发,住院治疗有可能是“家常饭”。

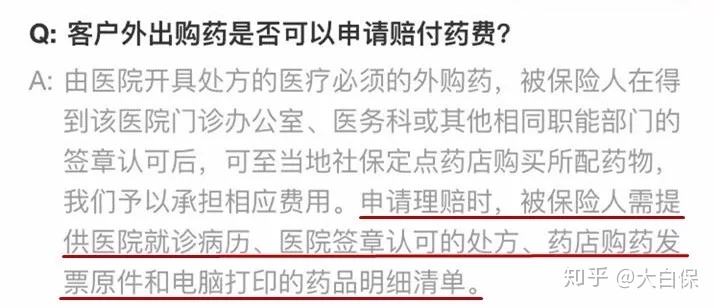

尊享e生父母版还有一个就不得不说的优势:可以报销外购药。

许多人去医院看病时,很有可能经历过这样的状况:医生开药方时,会嘱咐有一些药医院里的并没有,需要院内外指定药房选购。

可外购药不容易展示在住院费总明细或住院费总税票上,那保险公司也就不会认。

而尊享e生父母版条文写的很清楚,保证相对应原材料,就可正常的费用报销,无需自己掏钱,很个性化。

对于一起慧99,虽说0免赔,但是价格无优点,续保要审批也是硬伤。

超e保系列产品主要表现也很一般,特别是孝道版,只要癌病,实际上就是一款抗癌医疗险,但又不保原位癌,续保同样需要审批。

比较之下,安全i无忧、安享一生等确保更全、还比较便宜,想要了解的,戳这儿备考。

四、商业保险总结:别忘记重疾险

现阶段百万医疗险已火爆到基本上每家企业每人必备一款的程度,这不仅增强了客户精挑细选的难度系数。

但以不变应万变,最重要的还是看确保具体内容、健康告知、免赔额及价钱、续保标准这四项。

就续保这方面,记住一点,百万医疗这般划算,就别想保终生了。哪怕是个人社保,国家有防贫,也做不到保证续保-还在价格上涨。

即然医疗险很有可能价格上涨或停销,那重疾险一定别忘记买,它才是平稳长期性的保证。

但是,需要注意通胀也会导致保额出现缩水,那么不妨“保按时+保终生”累加做高保额。

为什么医疗险和重疾险不可以互相取代?大家读过,后台回复“取代”,能够剖析。

PPs:

特享褔利☞扫码关注“大家保”,后台回复:电子书籍,就可以免费获得一份使用价值29块的《家庭投保指南》,使你购买保险不会再踩雷。