很多人买保险,都青睐大公司的产品,觉得品牌知名度高,更踏实。

而好医保系列产品更是火出圈了也让人保这个品牌更加家喻户晓。

不过品牌再亮眼:如果盲目投保,也很容易被割韭菜。

为了避免大家避坑、花了冤枉钱,

小马老师研究半个月,从近百款人保产品中,筛选出除了好医保,可闭眼入的4款产品,今天就给大家详细介绍一下~

给孩子买门诊险——暖宝保3号

医疗费的报销比例为社保内100%(未经社保统筹报销,下降到60%),社保外自费药40%,免赔额100元,每天限额500元。

也就是说,宝宝就医的医疗费用,经社保统筹报销后,超出100元的费用,社保内的暖宝保3号能全额报销,哪怕是自费药也能赔40%。

暖宝保3号保障21种少儿特疾,2020版《国民防范重大疾病健康教育读本》里的少儿高发重疾,暖宝保3号基本都覆盖。

如果不幸确诊以下少儿特疾,一次性赔10万。

更有特色增值服务:

儿童常见疾病电话咨询(被保人使用,5次/人/年)

儿童安全用药咨询(被保人使用,不限次)

儿童成长发育及喂养指导(被保人使用,不限次)

中医舌诊及养生指导(可支持3人使用,5次/人/年,共计15次/年)

尤其是中医舌诊及养生指导服务,不限被保人,家属也能用,从日常生活开始提高免疫力。

一人投保,全家收益。

如果孩子体质较弱,经常需要去门诊或住院就医,可以考虑这款。

大人孩子都合适的重疾险——i无忧3.0

i无忧3.0健康告知比较宽松,比如乙肝、乳腺结节、甲状腺结节等都有机会正常保。

另外对于肺结节、乳腺结节、胃息肉和乙肝小三阳等疾病患者,都较为友好,特别是对于未手术的肺结节、胃息肉,通过智能核保告知,符合条件都是可以正常承保的。

i无忧3.0保障全面,轻中重全覆盖,必选责任有4个计划,更贴合不同需求人群选择。

还有三项可选责任,重疾关爱、重疾扩展和重度恶性肿瘤扩展。

重疾关爱的60岁前重疾180%,重疾扩展在特定期限内有两次重疾,这两项可以以更低保费提升保障额度、扩展责任。如果家族有癌症史,建议加重度恶性肿瘤扩展。

i无忧3.0保障期间也灵活,可选保20/30年,保至70岁/终身等,如果是想加保的、预算有限的人群也可选择较短年限,先保住退休前,减少大病后无法工作造成的收入损失。

给大人买的意外险——大护甲6号

大护甲6号4个版本可选,保额最高150w,全都不限社保范围费用。

社保报销后100%赔付,未经社保报销,按80%赔付。

自费也能轻松报,可以去到二级及以上私立医院普通部治疗,就医范围更广。

大护甲6号尊贵版、至尊版、至尊版都是0免赔;经典版保额2万,有100元免赔额。

而且除经典版外,其他版本若因意外住院,每天还可领取100-200元的住院补贴,每次住院最长可领取30天。

交通工具意外是常见的意外风险,大护甲6号能提供“海陆空”高额保障。

乘坐飞机、火车、地铁、轮船、汽车或驾驶私家车期间的意外身故/伤残都有额外赔付。

法定节假日期间,乘坐营运汽车或驾乘私家车的意外身故/伤残赔付可翻倍。

除了基础保障,大护甲6号还有骨折后期医疗费、意外骨折脱臼额外赔付、救护车费用、预防接种疫苗身故伤残等特色保障。

适合追求保障全面且包含交通意外保障的保户。

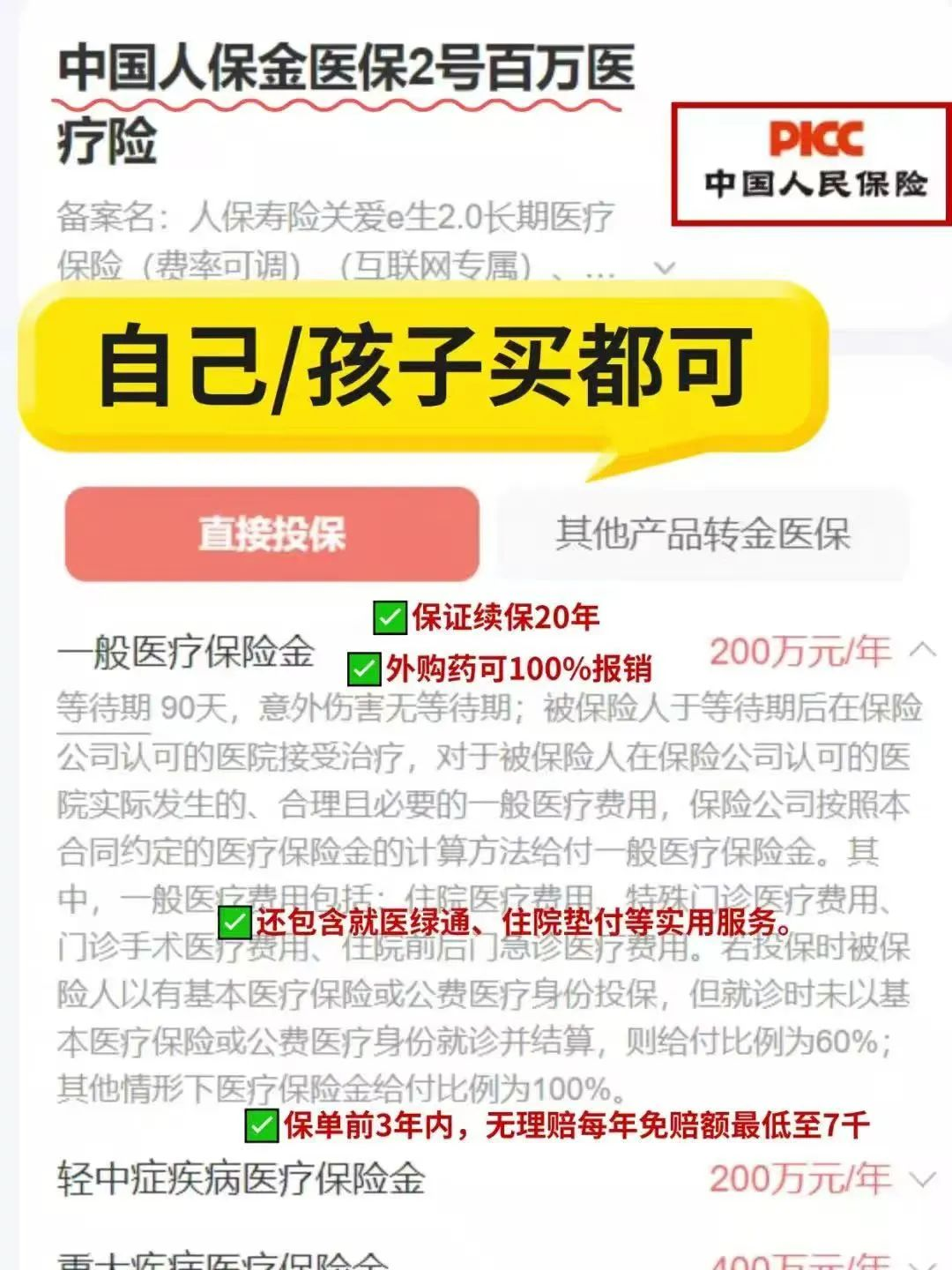

全家适用的百万医疗险——金医保2号

金医保2号保障期限是1年,保证续保20年,在这期间不会因为理赔、产品停售,影响续保,最高可续保至99岁,失能收入损失险最高续保至74岁。

产品保障内容丰富,有十多项保险责任,可选0免赔医疗保险金,1元起赔。

金医保2号保障覆盖住院医疗、特殊门诊医疗、门诊手术、住院前后30天门急诊医疗等各项费用,全都不限社保范围,社保报销后100%赔付,未经社保报销60%赔付!

金医保2号可选失能收入保障,因发生合同定义的25种疾病 ,或因意外伤害事故导致1-3级意外伤残,或确诊特定恶性肿瘤-重度,可获得每月5000元/1万元收入损失补偿,可选给付60个月或120个月(1万元/月和120个月不可同时选),有效补偿收入损失!

这款产品还享有住院垫付,重疾绿通,在线问诊,特药服务等多项健康管理服务。其中,门诊/住院绿通是限定确诊重疾使用。

写在最后

今天为大家详细介绍了人保比较优秀的几款产品。

不得不说,大保司出品,品质还是十分有保障。

但每个人的情况都不一样,而且保险产品条款比较复杂,投保时要求也多,每个人适合的产品也不一样。

关于人保保险还有疑问,或者想了解具体的投保规则,点击这里,有专属顾问给你1V1解答,顺便也可以更详细了解产品。