今天实例由我们客户 @赵先生 给予:

被自动切割机割到手,

公立三甲医院害怕接,只有转到专科门诊。

意外险规定二甲或以上公立三甲医院就医才赔。

不符合规定,为什么2份意外险最终也都亏了?

实例特点:

1. 顾客专业是水电安装,归属于4类行业,而意外险大多数只有1-3类岗位买;2.按条文一分钱无需赔,华泰最后却亏了绝大多数医疗费用;3.税票就1份,与此同时赔付2份意外险。

今天购买保险&赔付帮助咨询顾问:

赔付纪实

1

购买保险 2019年10月

赵先生根据咨询顾问Sandy,购买了2份年年无忧意外险,保费200元。

每年无忧保1-4类行业,水电安装恰好算4类行业,就可以买上。

2

保险理赔 2020年5月

赵先生工作的时候,被自动切割机划伤右手,内出血。

朋友把它送至重庆第一人民医院(公办三甲),急诊医生害怕收;

不建议赵先生去大坪医院、重庆西南医院(都为公办三甲);

直接到专科门诊。

最终赵先生搬入重庆市红岭医院门诊(二甲私立医院)。

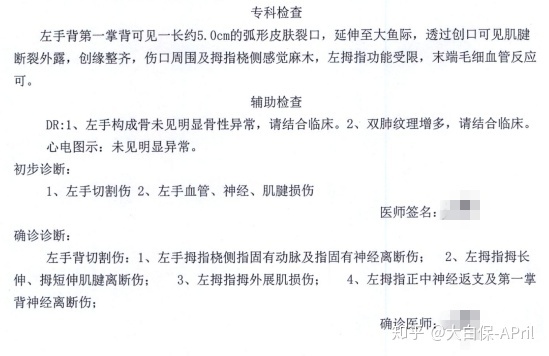

确诊为“右手切割伤,右手毛细血管、神经系统、肌腱拉伤”。

赵先生入院检查汇报

住院治疗,接纳手术医治。

3

报警 2020年6月

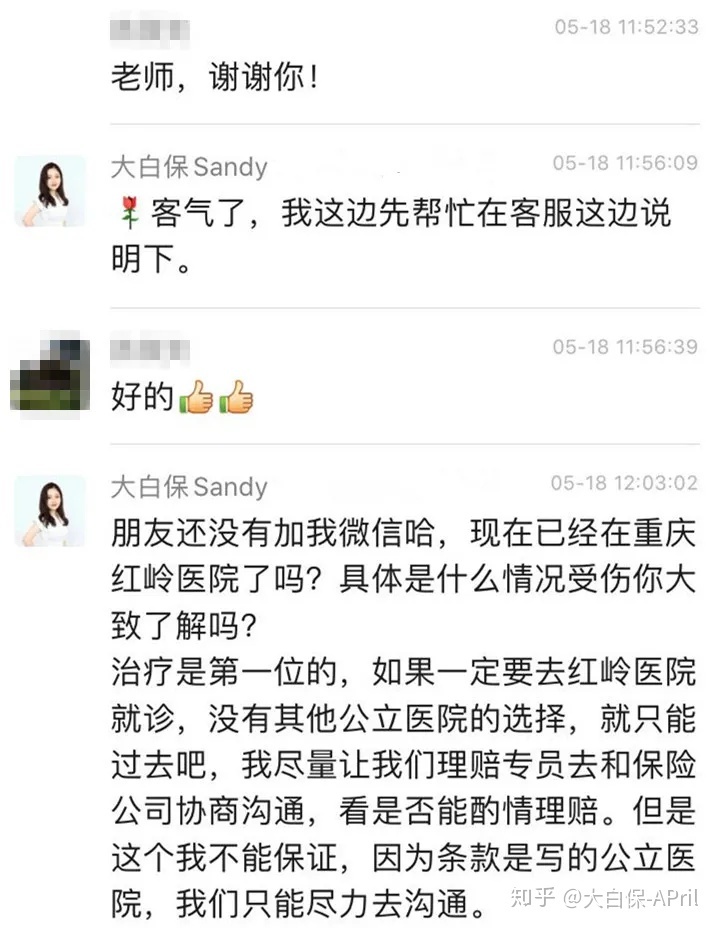

担忧医院门诊不符合规定,危害年年无忧赔付;

赵先生好朋友联系上了咨询顾问Sandy报警。

Sandy让赵先生先放心医治;

随后,立刻将情况反映给保险客服及我们自己的赔付帮助权威专家,让权威专家跟华泰商议沟通交流,酌情考虑赔付。

顾客跟咨询顾问sandy微信聊天记录

沟通交流结论:

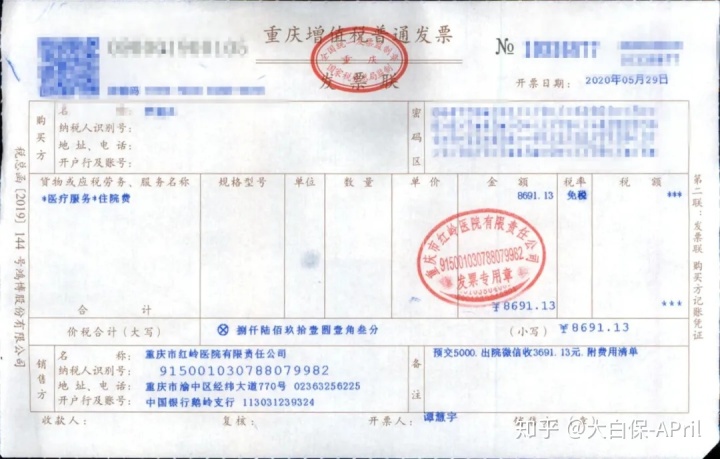

1.华泰允许赔付前3天应急医药费(据赵先生所提供的结算清单,住院治疗11天共耗费8691.13元,而前3天花费为7710.23元,占有率89%);

医院门诊发票清单

2.赵先生伤势恢复后,若转到公立三甲医院,医药费华泰会正常的费用报销;

3.因医院门诊不符合规定,住院津贴不赔。

4

赔付 2020年6月

5月29日,赵先生康复。

Sandy给赵先生发赔付正确引导,含有申请表格、赔付材料表及理赔申请书填好模版,比较清楚详尽。

华泰赔付材料表

6月19日,赵先生联络Sandy,说已经取得整套医院病历材料。

交流中,Sandy了解到赵先生除“年年无忧”外,有另一份意外险能够赔付。

但医疗险不重复费用报销,

且医院门诊税票就一份,2份意外险赔付都要税票正本,拒绝接受影印件。

考虑到年年无忧只费用报销前3天医药费,还有80%的医保报销比例限定,

Sandy提议赵先生先拿税票正本进行申请“年年无忧”的赔付。

没费用报销完费用,让华泰开税票分割单,前去赔付另一份意外险。

赵先生接受Sandy的提议。

在Sandy帮助下,赵先生将赔付原材料,上传照片到“小龙赔付”(我们自己的赔付帮助系统软件)。

权威专家审批确认无误,

6月23日,赵先生将纸质材料,寄赠给华泰理赔部。

6月29日,华泰意见反馈接到赔付原材料。

5

审结 2020年7月

7月8日,华泰将理赔款打进赵先生指定银行帐户;

并另附了详尽的赔付清单。

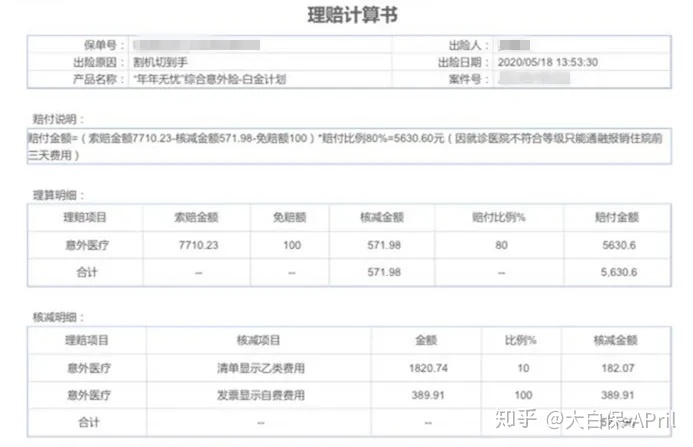

华泰赔付审结清单

一共赔付申请7710.23元,扣减100元免赔额及571.98元个人社保外费后;

再乘上80%医保报销比例;

最后亏了5630.6元。

剩余没报销2000多元化,由华泰开票分割单;

赵先生再次申请另一份意外险的赔付。

赔付启发

1.意外险是最基本的确保,一定要买

出现意外很有可能说到就到。

意外险就尽量人手一份。

非常便宜,一年几百块,一顿火锅钱,每个人都买起。

紧要关头,也能应急。

像赵先生划伤手后,他朋友人心惶惶,才反应过来意外险防身工具的必要性。

但是,意外险对职业要求非常严格。

由于岗位直接关系出现意外的发生率(警员比办公室白领比较容易遭受突发性出现意外)。

这反映在保险上,便是——

中低风险岗位,保费低,保额高

例如行政文员,不上200块,就可以买到一份50万保额的意外险,还可以随便挑。

高风险职业刚好相反,像赵先生,是水电安装,100元保费,身故保额仅有5万。

但多一份确保,远比得不到保障强。

像年年无忧就报销了5600元,是保费的56倍,仍然划得来。

高危职业想购买意外险,可以看一下这几款:

2.意外险能够反复赔吗?

身故、意外残疾、出现意外住院津贴,都可以反复赔,买多份,就赔多份。

但是,意外医疗无法反复费用报销。

可报是多少,在于税票,保险公司报出来的,不能超过税票里的额度。

超了,那代表着住院治疗能“挣钱”……如果大家都那么实际操作,保险公司得赔死。

尽管意外医疗不重复报,但是方式能让保险公司多亏本。

即买0免赔、100%费用报销、不分个人社保(国产药、进口药品也给费用报销)的意外险,例如大护法。

担忧重要出现意外(如车祸事故),意外医疗资金不够用(广泛5万以内),能够多买多份意外险,或者组合百万医疗险(不分个人社保,一年300万报销额度)。

理赔时,只需A企业没报完,就能让B企业、C企业然后费用报销。

赔付原材料里,一定要给正本是指税票(打印发票非常容易作假)。

正本仅有一份,那就要A企业开税票分割单,分割单会标明A目前已经报了什么,还剩下多少没报; 将分割单寄来B企业,B公司报销之后还有剩下花费,就要B企业重开分割单,找C公司报销。

别的赔付原材料,例如出院记录、检查单、手术治疗汇报,能用影印件,影印件需要由医院病案室打印,加盖医院公章。

赔付原材料齐全有效直接关系赔付结论,

因此去医院拿到手的详细资料,一定要用公文袋妥善保管。

3.商业保险“就近原则就诊”标准

突发疾病或出现意外,人险象环生,必须紧急救治,还可以在附近的医院先医治。

如果医院门诊不符保险要求;

还记得立即拨通保险客服手机上报。

待病情稳定后,再转到满足条件的医院检查,花费都是可以报销的。

赵先生住院治疗11天,只亏了前3天花费,正因为她前3天合乎应急就诊标准,该赔。

后边8天没赔,是赵先生没有办转诊。

然后我们常规提醒下:

只需购买的是大家甄选的商品;

不论是重疾险、医疗险、意外险、寿险。

理赔时,

大家服务平台都提供专业的的赔付帮助服务项目。

保险理赔报警方法:

- 全部打保险客服手机报警;

- 根据公众号菜单栏“小龙赔付”报警;

- 找你咨询顾问报警。

假如是根据第2、第3种方法报警,在接到你的资料后,我们自己的赔付帮助权威专家会第一时间给你打电话,给与正确引导及帮助。

一次付钱,终生服务项目。

我们也会努力回报大伙儿的认可!!