有关疫情进展,大家一定每天都在刷,大家我就不多说了。

千条万条,与其说焦虑情绪,大家比不上搞好本身安全防护,佩戴口罩讲究卫生,不聚会不扎堆,是为我国负荷率了。2020年,能平安健康才是最大的福气了。

01

新型冠状病毒,也有必要买保险吗?

不聊新冠疫情,或者说回商业保险。

近几天大家发现一些商业保险同行业在玩命喊着新冠疫情营销推广,有售卖一般保险,有推专门防疫险的,许多防疫险还可以免费领取,一些朋友免不了一见钟情,把连接发给我,让我帮忙严格把关把关。

接下来我们统一回复:根据自己的实际情况,客观看待。

假如你所在城市,新冠疫情非常严重,例如是武汉、温州市、重庆市,那最好是适度买一点商业保险。

许多防疫险等待期仅有5-7天,而病毒感染从传染给埋伏到患病,是14多天,换句话说只要没有购买保险就传染了,是能够赔付所得到的。

即便购买的是一般商业保险,例如医疗险、寿险、重疾险,有30-180天等待期,但新冠疫情凶狠,出于人道主义,一些财险公司也取消等待期设置。

换句话说,假如现在买,度过10天,万一真悲剧感染了病毒,因为从正常的逻辑上未过等待期是不可以赔付的,但是这个独特环节,也依旧可以获得赔付。

但是,假如你在的大都市,疫情控制恰当,例如河南省、北京市、上海市;

或者早已订好了商业保险,那防疫险,坦白说,就能买并不买。

02

什么商业保险,能赔付新型冠状病毒?

对于很多小伙伴关注的什么商业保险能赔付此次的新冠病毒,大家也逐一回答下。

就目前看见的理赔案例看,跟新型冠状病毒赔付,关联性最强分别是:

- 防疫险

- 医疗险

- 寿险

- 重疾险

防疫险,我们都知道大伙儿最关注,这方面我能放到后边详尽说,包含如何判断怎么样,有哪些产品非常值得考虑到。

先讲别的三个。

1、医疗险

很多小伙伴一定会问:我国并不是公布新型冠状病毒的所有治疗费,都由医保担负了没有?包含早已诊断感染新冠病毒,及其疑是感染新冠病毒的,也无论他是否有交社保。

的确是这样的。

假如医疗保险都报销了,那购买了商业服务医疗险,就不是很用得着。由于医疗险是补偿原则,凭税票费用报销,花多少报是多少,不容易多报。

但我们依旧建议大家考虑一下医疗险,并不是想强势推销产品,反而是看了很多新闻媒体后,发觉有一些场景中,是没机会享有医保全部费用报销待遇。

(1)无法立即确诊的

有兴趣的话可以搜一搜这几篇权威性报导:

《武汉疑似患者通往病房的三道难关》

《统计数字之外的人:他们死于“普通肺炎》

简单解释下,依据钟南山这样的说法,现阶段还是处于新冠疫情爆发期,大家也能看到2月8日发布的确诊人数还持续上升。

但在新冠疫情高发区,由于医务人员、医院病床、诊断实验试剂焦虑不安,许多感染了病毒,乃至病况早已非常严重的人,也没办法获得立即诊断。仅以“一般肺部感染”名义,在门诊,或买药回家了自主防护。

既不是疑是感柒,又没诊断,那有关的治疗费,医疗保险也就没办法给报销。

因此,新冠疫情高发区的朋友们,能够买点医疗险。

现在一些医疗险,例如尊享e生、超越保早已取消30天等待期。

即,假如感染了病毒,尽管没有被确诊为,享有不上医保费用报销工资待遇,但起码能通过这一份医疗险去费用报销啊。

但是,我们要提醒下——

医疗险也是有身心健康标准的。而此次病毒感染受感柒人数最多是老年人,他们当中许多自身也有非常严重的慢性疾病。

例如心脏疾病、比较严重心脏病、癌病、肺气肿、冠心病、2型糖尿病、漫性肾功能衰竭……

这种疾病,假如确立通不过医疗险的健康告知,绝对不能强制买。强制购买了,赔付也有可能发生纠纷案件。

因此,为老人买,一定要看清楚健康告知。

如果你实在家里长辈不能买,那大人和小孩还是能够买了,用不到最好是,至少有一个心理慰藉。

(2)新型冠状病毒可能会有并发症

好多人关注,危重症新型冠状病毒是否会像抗击非典一样留有非常严重的激素治疗并发症。

尽管此次的新冠医治不会有广泛使用激素难题,但到底有什么比较严重后遗症现阶段没有明确观点。最少有一部分人可能会在很长的一段时间遭遇肺部纤维化问题。

而医疗保险报销,仅针对新冠肺炎的医药费,并没包含有可能出现或遭遇后遗症。医疗保险报销能持续多长时间,并不确立。

因此,就算现在诊断新型冠状病毒,医疗保险能所有费用报销,商业服务医疗险临时用不到,但未必未来用不了。

一年几百元,买个放心也可以的。由于某些疾病住院治疗,商业服务医疗险也是可以充分发挥的。

2、寿险

因新型冠状病毒身亡人数,截至至发表文章,是723例。

而一旦死亡,带身故责任保险,包含寿险、重疾险(死亡赔保额或者保费),都可以赔付。

由于医药费由医保防贫。因此,现阶段保险公司公布出来的例子,大都是死亡赔付。

死亡赔付,无法弥补感情伤害及心理阴影,它只可以给予会计里的赔偿。

我们都知道,好多人避讳谈存亡,但残酷疫情面前,早创建风险性天然屏障,才可以守护好我们的家庭。

3、重疾险

重疾险所确保的病症,也是有严苛的概念及赔付标准化的。产品上市市场销售,也需要经中国保监会办理备案根据才可以。

而新型冠状病毒归属于突发性传染性疾病,不太可能立刻列入重疾险的保证范围之内。

因此赔付,只能看新冠肺炎的病毒感染者,是不是出现了一些病发症或并发症,能够满足重疾险中轻症、中症、重疾的索赔需求。

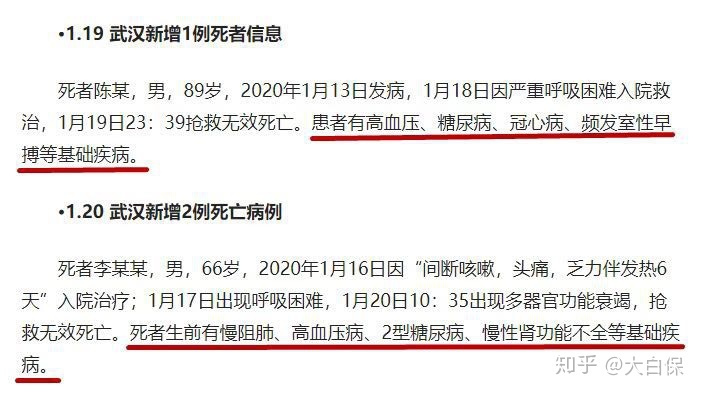

例如新京报网报导《新型肺炎公开者死亡病例梳理:均有基础疾病》中的一起死亡案例,病毒感染者出现了好几个病发症:

男士,61岁,因心力衰竭、重症肺炎住院,与此同时身患腹部肿瘤及慢性肝炎。该病人长期在武汉华南海鲜市场购置货品。住院后予以对症治疗适用、抗感染药、无创呼吸机辅助呼吸、不断ECMO身体之外性命适用等术后,病症无变好,于2020年1月9日晚心跳停止,经抢救无效。病原学检验结果提醒新冠肺炎核酸阳性。身亡确诊为重症肺炎,急性呼吸窘迫综合症(中重度),脓毒性休克,多人体器官功能衰竭,比较严重强酸强碱代谢障碍,肝硬化腹水。立即死因为呼吸循环衰竭。

若赔付重疾险,以达尔文2号为例子,就有可能涉及到下列病症(并不是对逝者不尊,如有冒犯请见谅)。

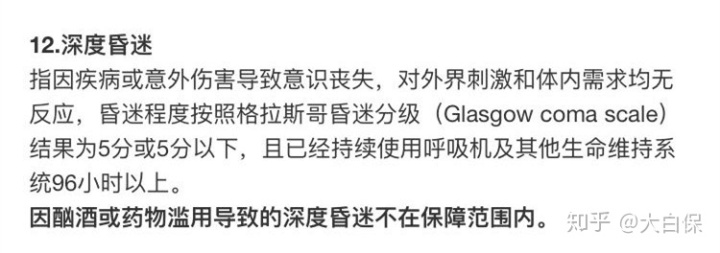

重疾里的第12项——深度昏迷

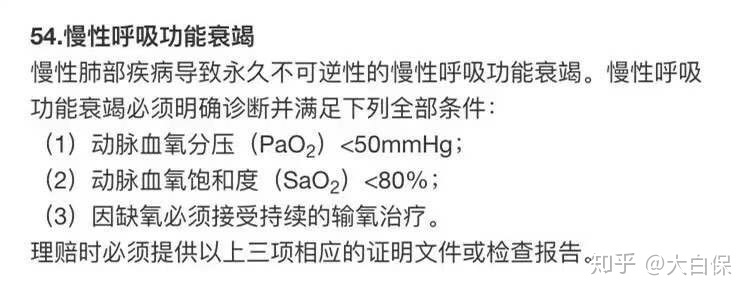

重疾里的第54项——漫性呼吸功能衰竭

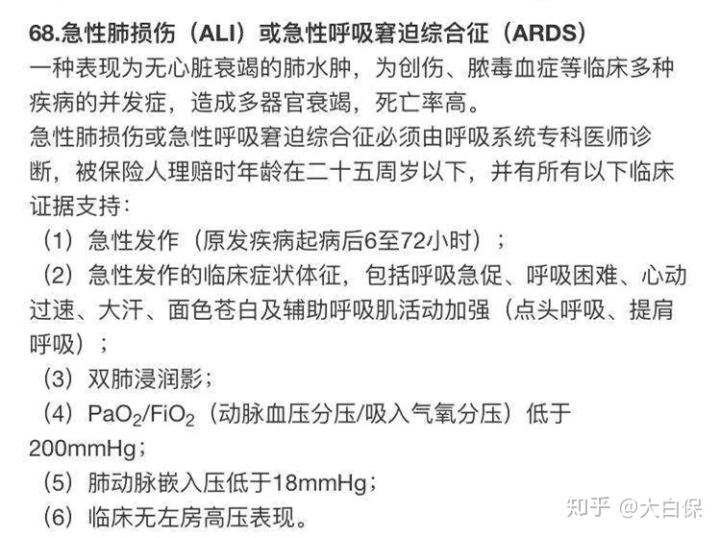

重疾里的第68项病症——急性肺损伤(ALI)或急性呼吸窘迫综合症(ARDS)

重疾里的第71项——比较严重心衰竭CRT心血管再同步医治

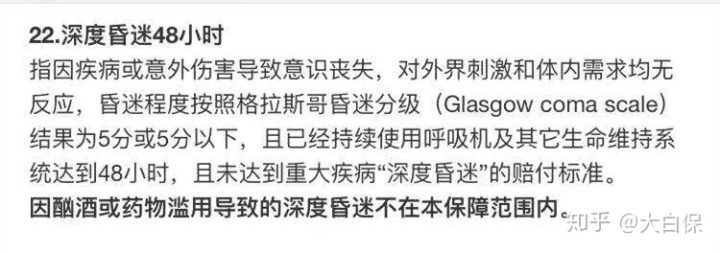

轻症第22项——深度昏迷48钟头

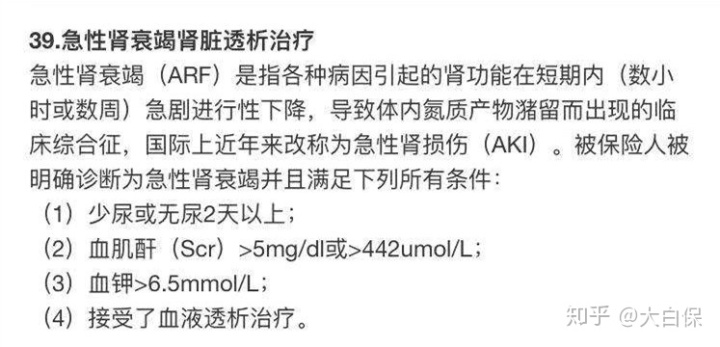

轻症第39项——急性肾衰肾脏功能透析治疗

及其身故责任——

达尔文2号能够额外死亡(赔保额或返保费)。假如添加了这个风险,由于新型冠状病毒死亡,在没有任何赔付重疾的情形下,也能够拿到赔付。

当然,之上列举的重疾、轻症能否赔,重要看病人能无法达到有关的赔付规定。

但新冠疫情这一非常时刻,许多保险公司发布了变通理赔的计划方案,如果可以赔,一定会赔。

包括一些商品,还取消等待期的需求,例如达尔文2号(限2月3日前购买保险保险单)。

换句话说,即便购买保险后90日内,传染了新型冠状病毒,并出现有关的轻症、中症、重疾,或者死亡了,也是可以赔的。很个性化。

03

防疫险,要不要买?

以上就是一般商业保险能不可以赔付新型肺炎的解读,一定有人会跟我说,现在买一般商业保险,是否有必要?

我们的答案是:必须。

这次的疫情其实就是一个风险教育,毕竟是重要突发公共事件,因此全部治疗费国家实行防贫。

那如果大家遭受的病症或者出现意外,没有达到这类等级,那每一个损害,我们能做的就是自身付钱。

因此,商业保险可以稍微配备一些。

但是我们不会让大伙儿盲目跟风买,目前很多一般商业保险,特别是重疾险,确实是有等待期也有的,在等待期内保险理赔,不赔付。

因此,如果你想要购买保险,最好是挑这些取消等待期的商品,那样万一确诊了新型冠状病毒,才可以拿赔付。

让我们简易梳理几款,更准确的朋友可以后台回复:资询,问咨询顾问。

百万医疗险:

- 尊享e生旗舰型

- 超越保

这几款取消30天等待期、免赔额、医院限定,并且没有购买保险时限要求。

而以下这些,尽管取消等待期限定,但都是有购买保险时间规定。

定期寿险:

三峡人寿爱相随(限2月3日前购买保险保险单);

华贵人寿全部寿险,例如大麦定寿、大麦青春无限、大麦甜美家等(限1月27日前实施的保险单)

重疾险:

达尔文2号(限2月3日前购买保险保险单)

……

能够看见,立即撤销等待期、又没购买保险时限要求的还是少。

终究他们大多数是长期险,一保保十几年、几十年。保险公司不可以光临面前疫情,还要考虑到以后风险。

因此,假如你什么保险也没有,又想要比较及时的获得新型冠状病毒里的确保,一般建议,优先选择防疫险。

而现阶段的防疫险,大多是短期险。

例如只保6月,那时候新冠疫情估计也结束,都是够用的。

或者在一年期的意外险、重疾险、寿险上,附加额外新冠肺炎的保障责任。

我们首先说一句,在全球疫情奔涌的情形下,保司能发布防疫险,毫无疑问总体上承担着更多企业社会责任,但我们依旧应以正常的买保险的构思去衡量它值得买吗,不必被拉了节奏感。

以2款防疫险为例子,来给大家分析一下选择构思。

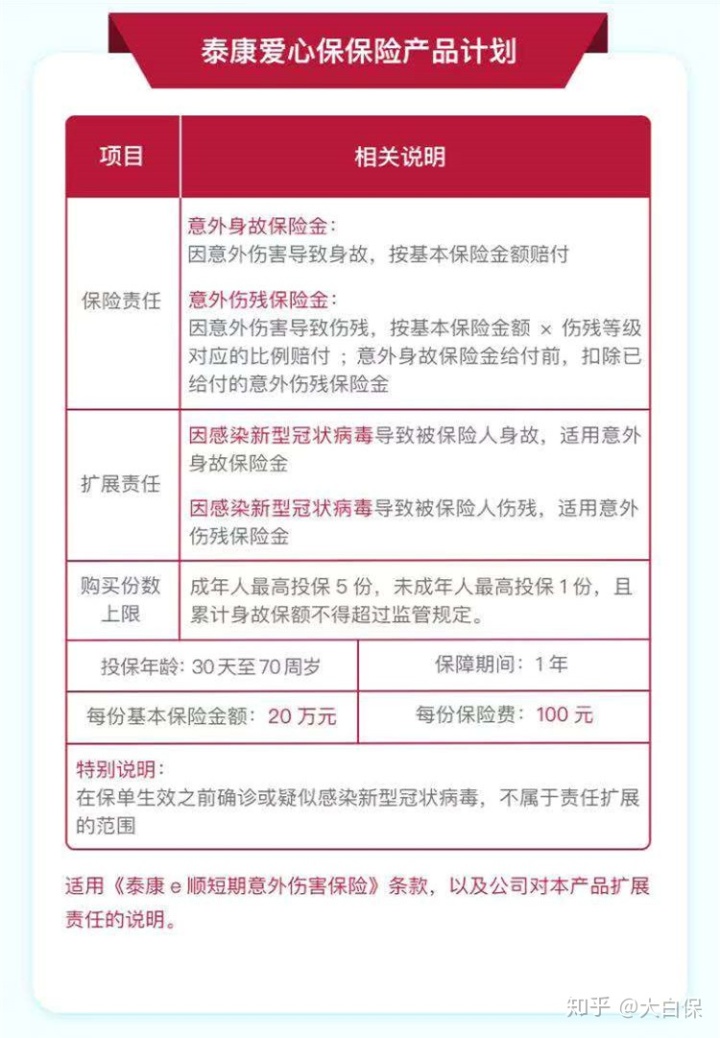

泰康爱心保

京东安联新型冠状病毒保障计划

首先看爱心保的:

实际上就是一款意外险,但是附加添加了20万的新冠肺炎伤残至死义务,一年100块。

以意外险的要求去衡量这个产品,算不上性价比。由于20万保额的意外残疾/身故责任,价格便宜的只需5、60元钱。

但换一个角度,空出4、50块,买20万保额的新冠肺炎身故保障,又算不上贵。

因此,假如你所在城市新冠疫情较为严重,你要求个坦然,买也无所谓。

若感觉单份20万保额不足,可以参考一下京东安联这一款。

确保比泰康爱心保更多一点,除开身故/残废,新型冠状病毒身故责任外,还有一个诊断补贴。

补贴和当地的医疗保险报销不矛盾,即使所有报销医药费,还可以领取这一补贴后面恢复自身应用。

可供选择的保额及价钱对比爱心保,也更加灵活。可以选择。

但注意,京东安联这一款一年期的,假如疫情结束了,1万死亡/残废确保毫无疑问还远远不够。

泰康爱心保,一样的道理,20万保额,假如家中亏损的是重要劳动力,还会不足。

因此这几款比较适合已经买了意外险或者寿险,只想提升新型冠状病毒至死伤残保证的好朋友买。

假如你什么保险都没有,那购买了这几款防疫险,也要记得填补别的商业保险。

防疫险上,现阶段也有许多是能够免费领的。需不需要领呢?

我们只是提示一点:世上没有免费午餐,保险公司敢发布这种产品,实际上是在对赌协议,新冠疫情是否会规模性暴发,假如爆发,很有可能就赔穿。

要是没有暴发,保险公司既展现了自已的责任感,进行了品牌宣传,也深深吸引更多人。

想清楚这种,自己做主需不需要领。

Ps:

关于保险的事,大家就和大家絮叨这种。

有异议,还是老规矩,后台回复:资询,预定咨询顾问,完全免费问。

新冠疫情还在不断,很多小伙伴也复工了,提醒下,在密闭式的环境里,例如公司办公室、餐区、卫生间、电梯轿厢、饭堂也罢做好防护措施。

新冠疫情总会过去,在这以前,我们应该保证自己最大的一个安全。