来年1月1日开始,仅有20到家企业有权利在网上卖年金险和增额终生寿险。

许多急于选购的好朋友帮我私聊:同是存款,它俩究竟有什么同样?有什么不一样呀?该买谁?

今日小白就要来回答下。

01 分红保险/增额寿PK股票基金/个股,强在哪儿?

实际上并不复杂。

年金险和增额终生寿险,全是存款特性保险。

先将钱交到保险公司,保险公司手里拿着我们自己的保费来投资,

等到我们要花钱了,然后从保险公司那领取奖励。

保费不可以白用,因此取回的钱里,会包括保险公司分到我们自己的盈利。

而这一部分利润是确立的。

为什么这样说呢?

大伙儿直接看图:

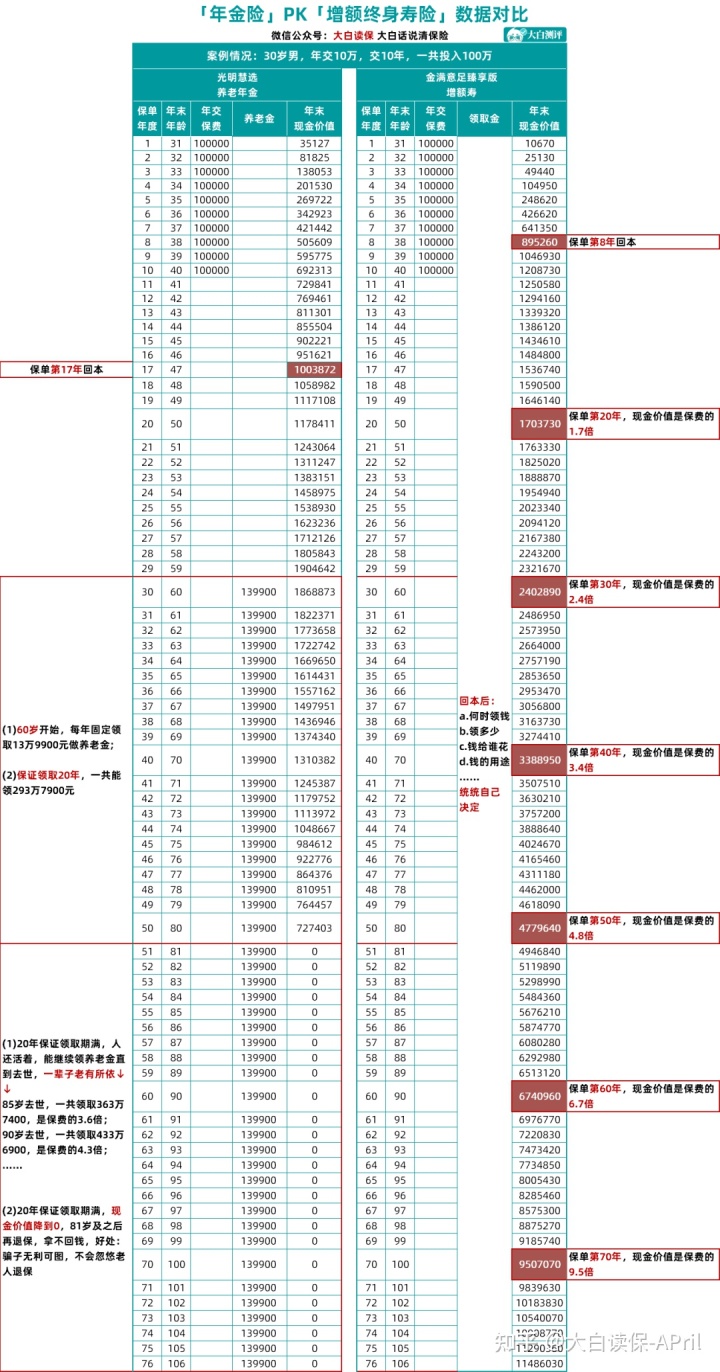

30岁男,年交10万、交10年,一共资金投入100万,

不管他买年金险(光明慧选)、或是增额终身寿(金满意足)

不一样情况下能取回要多少钱(看养老保险金及现金价值一栏),都一目了然显现出来了。

并且,这种明确数字,由于购买保险后,白底黑字写进了合同书,因此确保会兑现。

你要算真实收益,

只需将这些数据,带到IRR公式计算(后台回复“IRR”,免费领取计算表格),就可计算出来。

小白就计算过,

年金险的IRR在3%-4%,一部分好商品,能提升4%。

而增额寿,IRR保持在3.5%上下。

可以帮大家挣钱的投资理财产品有许多,银行理财产品、股票基金、个股、房地产这些, 但是它们也做不到像年金险、增额寿一样,能够锁住年利率,并且安全性持续稳定。

重要,IRR算出来是利滚利(即复利计息)。

而银行理财产品、国债券等,算出来是单利。

假定年利率全是4%,单利和利滚利之间的差距还是比较大的。

一样资金投入10万。

30年复利,比30年单利,要挣到10万。

时长变长到60年,利滚利比单利,挣到71.2万,挣到3.97倍钱。

然后把利滚利转换成单利看一下:

利滚利4%,变长30年得话,相当于单利7.5%。

40年得话,相当于单利9.5%。

对于大部分人来说,在本钱肯定安全的前提下,会有一份9%+的投资理财产品,并非易事。

因此年金险、增额寿,非常适合组合个股、股票基金,来提升家庭资产配置。

个股、股票基金做冲峰财产,博得高回报。

年金险、增额寿做最低财产,安全性放心。

在今年的市场走势并不好,小白一位朋友,本来是坚定不移的个股、基金投资者。

最近又剁手了增额寿。

她还特意介绍过↓↓

我为什么要买之前瞧不起的增额终身寿

02 年金险PK增额寿,四大不一样

以上就是年金险、增额寿的相同点。

下边小白讲讲它俩的差别。

再练习下这张图片:

就会发现,差别都集中在4块:

- 领取奖励不同

- 盈利速率不一样

- 实际收益率不一样

- 领钱的人不一样

逐个讲讲。

1.领取奖励不同

年金险什么时候能领取奖励,购买保险就定好了。

像养老年金,一般是女55岁、男60岁那年,逐渐领取奖励,能一直领取过世。

像文化教育分红保险,一般是小孩18岁时开始领,一直领取21岁高校或23岁硕士研究生。

可领要多少钱,都是购买保险就确认好,保险公司每一年全自动打给大家,你要多拿、少拿、不拿,也不行。

可预测性、组织纪律性也比较强,但差了点协调能力。

而增额终生寿险,

无需承诺领到时长,

保险公司也不会轻易汇钱给大家。

购买了后,存进去的钱,会转换成现金价值,随后逐渐地增涨。

等着你想花钱时,立即减保取款就能。

哪一年领、哪一年没领、领多、领少,通通自己做主。

协调能力就强,

但组织纪律性会差点儿,

一次领仅仅,养老服务就落空荡荡。

2.盈利速率不一样

一样30岁男,年交10万,交10年,一共资金投入100万

光明慧选需到第17年就盈利,

而金满意足第8年就回本。

这与产品优势是相匹配的。

光明慧选假如盈利迅速,免不了会有很多人去退保险,老了就没养老保险金可以用,所以要管束的死死地。

当然,真急需用钱,也是有解决方法。

年金险、增额寿,也支持保单贷款。

较多贷现金价值的80%,

假定市场价有100万,那可贷80万,最多贷6月。

保险公司银行贷款利率比银行低(如弘康人寿只需4.5%),并且不查征信、3-7个工作日就到帐。

线上能够实际操作,与银行取款一样简易;借款期内保险单权益仍合理。

非常适合中小型企业主做临时性流动资金。

3.实际收益率不一样

年金险,如养老保险金,由于活多长时间就领多长时间,所以好新产品的实际收益率,可以达到4%+。

像光明慧选,活过90岁,IRR有3.92%;

活过100岁,IRR有4.27%。

而增额寿,只能无限趋近于3.5%

像金满意足,IRR最大为3.49%,已是增额寿中的顶尖盈利了。

4.领钱的人不一样

要是自己自己买了,

那年金险、增额寿领取奖励的人是自身,没区别。

但是如果是给其他人买,

比如说你做投保人(承担交保费),买回来给小孩(被保人)用,

那年金险,便是被保人小孩领取奖励,别人不可以代取。

隐私功能挺适宜离婚好朋友。

例如小亮、花朵离婚之后,孩子小小明判给小亮。 花朵担忧小亮再婚再造后,会让小小明不太好, 就能给小小明买份分红保险做赔偿。即便花朵以后遭遇不测, 都不受影响小小明成年之后,每一年固定不动会出现一笔钱打给他,小亮可以用来缴纳学费、出国留学进修,还可以留着,以后结婚、自主创业用。

但是如果你做投保人,给孩子买是指增额寿,

那钱怎么花、给谁番禺由你控制。

所以只有投保人才有权实际操作减保、加保、保单贷款及退保险。

隐私功能,紧要关头,也能起到非常大功效。

一是能够预防儿女随便放纵、投资亏损或者被借上当受骗。

例如老李有1000万, 但每年自打帐户取100万给小赵做生活费用。

二是能防护财产(爸爸妈妈做投保人、儿女为被保人、爸爸妈妈为受益人)。

儿女结婚,感情深,也可以从账户上取款适用家庭;相反,家庭不和离异,你能一分钱没给姑爷。 如果儿女不幸去世,死亡金也是赔还你,姑爷依然分不到钱。

03 年金险PK增额寿,不一样主要用途不一样倍投

表述到了。

大伙儿应该知道年金险、增额寿的差别,及其应该怎么买了吧。

总结一下,

年金险十分平安稳定。

领取奖励时间与额度都写进合同书,无论将来金融环境、家庭经济情况怎样,到规定时间(按时),保险公司就会将合同约定的钱(预算定额)打进特定人帐户(定项),给予相对稳定的现金流量。

完成了财政性资金。

缺陷:不足灵便。

增额寿恰好相反,特点是灵便取出,但可预测性、组织纪律性会差点儿,万一哪天将钱一次性取仅仅,养老服务就落空荡荡。

因此,

一样一笔长期性闲置的余钱,

如果已经非常明确它主要用途、何时得用、交给谁用,都不希望产生提早侵吞的情况,那买年金险比较合适。

例如养老服务,小白就比较推荐活多长时间、领多长时间的年金险。

相反,

你就是单纯想存款、挣点不劳神的盈利,或是给自己/家中/企业防护出一笔安全性资产,不注意之时会现金流量资金周转,对于未来什么时候用、做什么用临时不确定性,那增额寿比较合适。

费用预算足,还可以都买一点。

04 年金险/增额寿,现阶段的好产品

最终,来说一下大家关心的商品。

如果想在新年前买更好,买谁划得来?

1.增额寿

现阶段请密切关注:

弘康人寿的金满意足臻享版。

假定30岁男,年交10万,交5年,

保险单第7年已经回不了本。

以后随时都可以根据自身要求,灵便减保取款。

像小白给顾客定制的这一策划书,

一张保险单养三代人(小孩的教育金、法定婚假金、创业金;爸爸妈妈及自已的补充养老金)。

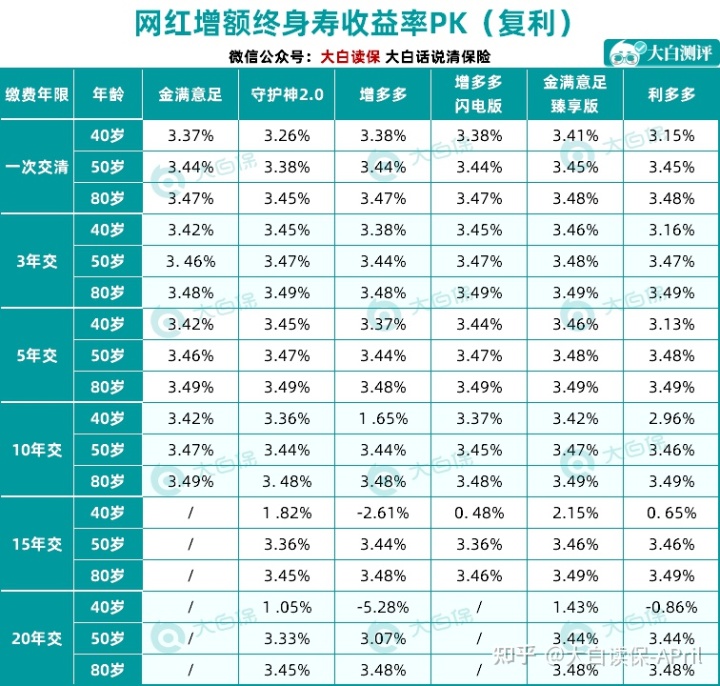

后半期盈利,长期稳定在3.48%-3.49%,处在第一梯队。

算得上现阶段同行业里,很有潜力的了。

2.养老年金

能挑的好产品,大量。

可参以前的专业测评:

赶上下线前,捋几种超赞的养老保险金

小白关键说一下光明慧选。

为什么单杀它说,由于特点突显:

1.保障20年领到

举例说明。

30岁男每一年交10万,持续交10年,60岁起领。

那每一年可领13万9900元。

如果新领满5年,人就走。

那保险公司把剩余15年没领取的钱,一共209万8500,一次性给到你亲人。

相反,领满20年,人也好好活着。

能够继续领取奖励,一直到过世。

如不断领取90岁,一共可领433万6900元,复利率3.92%。

2.能连接养老服务中心

总保费,做到100万。

就并且拥有光大银行养老服务中心的【旅居生活权】和【长居权】。

【旅居生活权】,适宜刚离休、精力还充沛时用,例如人在湖南,去光大银行在三亚的养老服务中心住一阵,边度假旅游边养老服务。

而【长居权】,七老八十,各种各样慢性疾病发病,需要有人长期性在身旁照料时,功效就表现出来了。

由于养老服务中心装有7*24小时专业护士、护理员,能够提供暖心的医疗照护。

如今人口老龄化那么严重,未来孩子的压力会非常重,不必连累她们。

光大永明有国企环境,整体实力雄厚。

喜爱大公司能够安心了。

它家里的养老服务中心,环境优雅、级别多、价格也是性价比高。

小白近期参观了光大银行在江苏启东的养老服务中心,拍了很多图。

大伙儿可以参考一下。

如果觉得100万保费压力很大。

可以交70万,也是有【长居权】。

30岁打工族,选30年交费,每一年交2万5,到60岁那年,一年能领78125元。

又可住养老服务中心。

想一想也多美。

3.可带最低3%利润的万能账户

养老保险金假如不领,就能放进万能账户里去利滚利升值。

最低年利率3%,这也是不需要担心就可以获得的盈利。

实际收益率,则看光大银行的融资能力。

只需超出3%,全是挣的。

现在来看3%盈利不太高,

但几十年后,伴随着利率降低,例如降至2%、1%,甚至流动性陷阱,就香。

4.并没有健康告知

不能买别的商业保险,还可以用它补充确保。

1-6类岗位都可以买,很比较宽松。

05 一个特别提醒

受互联网技术最新政策危害,

光明慧选会到12月30日下线,

而金满意足会到元旦节前下线,

如果看上了、手上恰好还有余钱,想占个坑,

能够尽早着手。

不会看也无所谓。

跟我说你费用预算与需求,我可以帮你设计方案策划书,算实际收益率。

Ps:

元旦节前要下架的商品

明细升级了。

大伙儿合理安排哈。