我发现了啊,

身边有很多人,都是有养老服务焦虑情绪,

特别是延长退休年龄被提上议程后,这类焦虑情绪又更上一个台阶。

我觉得吧,养老服务这件事情,永远都是多方面协力得到的结果。

如同其实很多人已经开始搞副业,提升附加收益一样,我们的养老保险金,就该有好几个固定收入。

需要安心养老,乃至提前退休政策,仅仅寄希望于社保养老金是没有用的。

比较靠谱的方法就是 ——

在社保养老金外,扩展例如:

企业年金、商业养老金、股票型基金长期投资、房地产房租等养老服务固定收入。

不过这些收益方式,绝对不会是一蹴而就的,

例如有着房地产租金的前提条件,就是你得有多套房子;有着股票型基金长期投资的前提条件,是你要有着完善的投资体系和状态...

因此,

从目前便开始早做打算,才算是破局之道。

01

别的固定收入,大家也就自己琢磨吧,

商业养老金,我倒是可以讲一讲。

商业养老金,

其实跟我们的社保养老金类似,全是工作时存款、退休领取奖励;

但跟社保养老金不一样的是,商业养老金从你交钱的情况下,就明白以后能领要多少钱。

这一大笔钱,是确立的、是有保障。

时下,

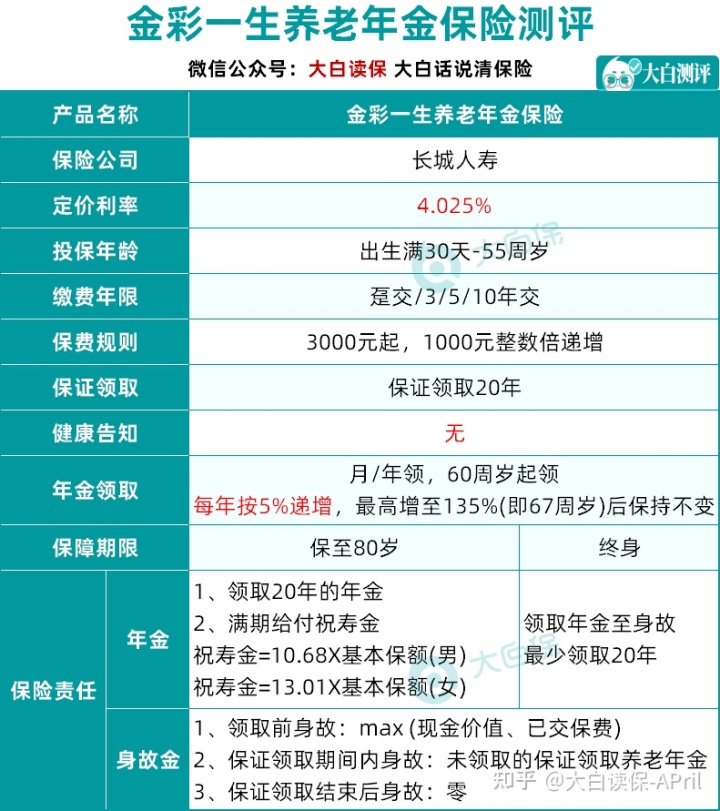

长城人寿的「金彩一生养老年金」算是一个不错的选择。

长城人寿 —— 是北京西城国资公司关键子企业,是北京金融街项目投资(集团公司)有限责任公司集团旗下金融股控股企业。

建于2005年,总公司设在北京,资产总额近400亿,是名副其实的国家级,整体实力雄厚。

根据中国保险业协会详细数据表明,长城人寿综合偿付能力资本充足率为171.2%,最近一期风险评级为A类,经营也十分的稳定。

而金彩一生,

也是现在市场上,不可多得的预定利率达到4.025%的年金产品。(预定利率,可以将其解读为:保险公司评定自身未来投资水平的水准。一般来说,商品预定利率越大,现值到现阶段需要缴纳的保费就会越低,相匹配购买到年金险的收益率也就越高。)

要记住,早就在2019年,银监会就已不再容许,保险公司开发的预定利率超出3.5%的年金产品了;而早已存有的4.025%年金产品,它可能其背后的保险公司,法律规定义务准备金覆盖率小于120%,也需要停销。

那么一来一回,

剩下来的4.025%预定利率的年金产品,算得上是屈指可数了。

金彩一生,就是那遗珠之一。

想要掌握,点击这里找顾问老师帮助计算

闪光点1

领到高,最大领到基本上数额的135%

金彩一生非常确实,

它领到金,前7年都是会依照第一年领到额度5%速度增长,

直至增加到135%之后,就就按这个数字给,

活多长时间就可领多长时间。

换句话说,其他养老保险金领100%,金彩一生能让人附加多拿35%。

举例说明,30岁的小明,购买了金彩一生,年交保费10万余元,交10年。按年领到至终生,基本保额是11.14万。到60岁小亮成了老明,逐渐从金彩一生领取奖励,第一年领11.14万,后边两年领取的钱,都要在11.14万的前提下再增加5%,到67岁那年,这一大笔钱就达到15万,涨到基本保额的135%!

并且,后边一直能按15万来领到,活多长时间领多长时间。

等同于每一个月,比得上隔壁老李多领1万2的退休养老金,想想都觉得乐滋滋。

到80岁时,总计能领到285万,是已交保费的2.9倍;

到90岁时,总计能领到435万,是已交保费的4.4倍...

假定领到金不增长,就按照100%来领到得话,到80岁那年总计只有取得222.8万,二者相距了62万。

买金彩一生,能够多拿大几十万,并且过得越长,领越多,它不香吗?

不论是住高端敬老院,还是要去全国各地度假旅游,都可以拿得掏钱。

何况,有巨额的养老保险金加身,即便没有儿女或是子女不孝,还不至于老无所依,晚年生活更体面地。

除开按年领到,

金彩一生还可以按月领到,给予平稳现金流量

哪一种领到方法更划算?

戳>>>商业保险顾问,深入分析

闪光点2

确保领到20年,不必担心钱会浪费

有小伙伴要问,如果活不上这么久,新领了好几年就死亡了,难道不是亏大发了?

这一点啊,也根本不用担心,

金彩一生它会「确保领到20年」。

或是拿逐渐老明那个事例来阐述,

60岁起,老明每年都会从金彩一生领取奖励,结论刚领到了5笔养老保险金,总计61.27万余元时,老明去世了;那保险公司,能把剩余15年还没有发放的养老保险金 —— 223.91万,一次性给到你老明的亲人。总计也还是能够领到(61.27+223.91=)285.18万。

需要注意的是,确保领到20年,并不代表只有领20年;只是说过世得太早,能够补足20年以内差值。

假如选择是指终生领到,那只要活着,就可一直领取奖励。

这个逻辑一定不能随便。

自然,也一定有人会说,那要是连60岁,逐渐领钱时也没活过呢?交的这些钱怎么办?

这样的事情,就得看死亡时,是现金价值更高,或是已交保费变大了。

假如是早已保费更高,你就把缴的保费尽数退回;

假如现金价值更高,

例如老明55岁去世了,此刻金彩一生的现金价值是147.8万,远远高于已交保费100万,那么就退回现金价值。

总而言之,一分钱也不亏,你们可以把心放肚里。

闪光点3

可按时可终生,灵便分配晚年时期养老服务

大部分养老年金,全是“人这一辈子、领取老”,

而金彩一生给了大家足够的挑选室内空间,确保期内能够自由选择:至80岁、至终生。

- 确保至终生:

60岁起领到,确保领到20年,人这一辈子,领取老。

- 确保至80岁:

60岁起领到,确保领到20年,到80岁那年,一次性领到一大笔祝寿金,与此同时确保完毕,以后也就不再领取养老保险了。

举例说明,30岁陈女士,购买了金彩一生,年交保费6万余元,交5年,本钱为30万,保至80岁。60岁-79岁期内,总计领到88.47万,80岁那年,能一次性领到44.96万,一共领到(88.47+44.96=)133.43万,是已交保费的4.4倍。

投越多,随之发放的祝寿金还会越大,

这一大笔钱可用于遮盖自身医疗、护工费用;

或是不差钱得话,还可以把这一大笔钱,所有留给孩子或是孙辈,在她们人生中的重要时刻关照一把。

对于怎么选择,全看本人选了。

我觉得如果真需做养老服务填补,避开长寿风险,那保终生一定是最佳的选择,盈利会比较高一些。

像大家族有长命基金,对自身身体状况较为有信心的,

比较推荐挑选确保至终生;

假如你对自己的使用寿命和身体状况较为焦虑情绪,

那还可以选择确保到80岁,

尽管80岁之后无法继续领取奖励,但还能保证不久将来的生活状态,万一死亡了,还能给孩子留有一笔钱。

闪光点4

购买保险成本低,不设置健康告知

如今不设置健康告知的年金险,不多见了,金彩一生也就没有健康告知,即便人体有些小出现异常,也可以选购。

所以它的购买保险门槛较低,3000块起投,千块非负整数增长,手上稍微有一点闲钱,就可以着。

总之丰俭由人,有钱就多买点;手上钱不多得话,就多买点,就算不能一劳永逸地处理如何养老,但也能扩大你今后的养老服务收益。

02

像金彩一生这一类的纯年金险,

一般领到以后也不适用退保险了,可是每一年发放的养老保险金会高很多。

不用自身实际操作申请办理获取,保险公司按时全自动打钱到卡上,用于补充养老是非常合适但是。

与此同时,由于领到后保险单也就没有现金价值了,

都不会被人忽悠着退保险,即便七老八十了,也可以做到手里有钱,内心不急。

相同的高领到型养老年金中,

福润一生、京福颐年都是比较不错的商品,我拉了一个比照表,我们一起来看一下。

能够看见,福润一生,

它领到是非常高的,但是它的门坎也随之更高一些,

最少基本保额(年领额度)1万开始,而且只能选1年/3年/5年交费。

基本保额1万意味着什么呢,以存5年60岁领到为例子:

30岁男性,每年都要存11919元,总保费6.0万;30岁女性,每年都要存12535元,总保费6.3万;50岁男性,每年都要存26962元,总保费13.5万;50岁女性,每年都要存28030元,总保费14.0万;

假如是现阶段收益比较高,或是手上有很多储蓄,考虑到短期内交费,福润一生是一个不错的选择。

北京人寿京福颐年,每一年发放的养老保险金,是这三款里相对性最低。从终生确保来说,它具体收益都比福润一生和金彩一生略低。

万里长城金彩一生,

0~55岁的时候,都可以3000元/年开始投,并且还能挑选10年交费,

即便每一年只交1万,10年总保费也是有10万。未来发放的养老保险金,随之会比较高。充足分散化现中的经济压力与此同时,还可以做高保额。

因此,要是费用预算很少,金彩一生是这三款中的最佳选择。

03

最终说两句,金彩一生这种高领到型养老年金,一般领到额度都非常高,但身故责任很一般。

适合的,是你我这类在城市里奋斗的工薪族。

大家没什么资本必须弘扬,只我希望你能早那两年离休、比得上隔壁的邻居多领那么一点养老保险金,老年生活能够更加自得体面地。

对于确保领到20年之后,到80几岁歇菜了,并没有赔付?

随缘吧,那时小孩都50多岁的...

假如家底丰厚,需要给家里人小孩留有一笔钱?想知道内置养老服务中心资质的年金产品?或者是你有别的看上的商品?戳商业保险顾问,替你计算~