文章标题来源于知乎的一个受欢迎互动问答,1000万人看了,

小白没觉得重疾险坑,但是每天接到的吐槽却许多,

假如你碰到保险单方面的问题了,不确定性自己是不是购买到坑人的商品,

欢迎你来给我留言,把保险单和保障条款发给我看看,小白有空能免费帮助做一个保单体检。

如果自己爱刻苦钻研,那我也用心想想5点理由去回应,

终究斗嘴毫无意义,得以情动人。有相同疑惑的朋友一起看看,能不能劝服你(预警信息:此次文章内容有2000百字,但细心看了,一定会有所收获)。

1.重病不仅仅归属于老人

是不是感觉?自己又身心健康,重病专属于中老年,那就看统计信息怎么说了,包含保险理赔汇报及支付宝钱包相互宝的理赔报告都表明,癌病多发期正逐渐从50岁-60岁下降至30岁-40岁,男士肝癌、女士乳腺癌的患病年纪均出现了年轻化发展趋势。

而高血脂症、甘油三脂、轻度脂肪肝、糖尿病等病症低龄化发展趋势尤其明显。

怎么会这样?

缘故不会太难找,如今各个领域压力都大,青年人交际经常、常常通宵加班,加上不合理的膳食构造,过去多发于老年人脑血管病,例如脑梗,如今已经逐渐“盯”上年青人,别的重病亦是如此。

因而病症并不是出现意外,重病不区分老少,大病保障应该是随着一生的确保,是生命里务必计算出来的成本费。晚提前准备,比不上早提前准备,防患于未然。

二.重病医药费高,而医药费很容易被迁移无法被解决

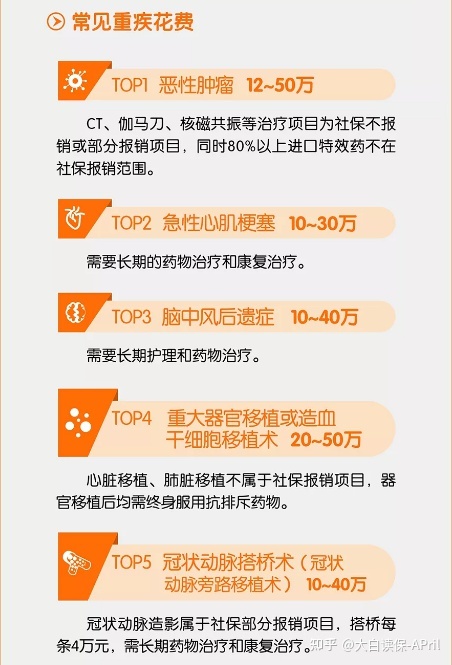

患重大疾病,必须一大笔医药费,同时为尽快恢复而精心准备的康复费、护理费、陪护费,加在一起均值大概需要30-50万余元。

除此之外,重病最少2-5年就可以治,治疗期无法工作,薪水也就没了,假定年收入15万,看病3年,就损害45万;但住房贷款、购车贷款、小孩培训费、爸妈的抚养费…也不会因为得病就消失。

如果手里有存款有财产(含房子和车子股票型基金等)还行,如果没有呢?

小白听说过一句话,感觉颇有道理,医疗费用很容易被迁移,无法被解决,如果你自愿放弃医治。

而医疗费用的迁移方法,只不过4种:

1.医疗保险;

2.借款;

3.众筹项目;

4.商业保险。

(1)医疗保险好对好,但还是富有报不了

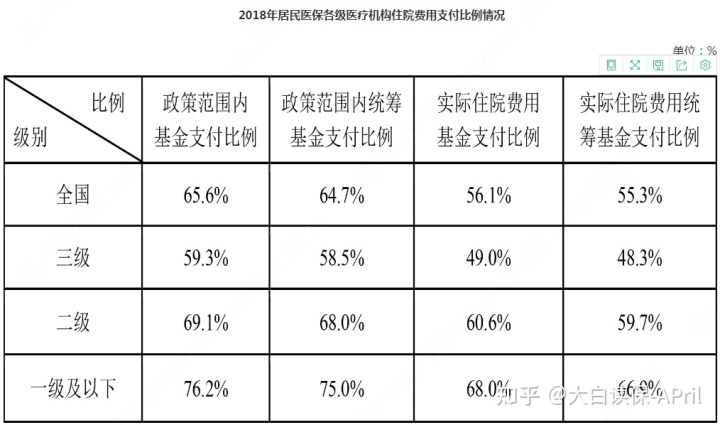

在我国医疗保险均值医保报销比例是60%,而对重病,报的要少点(贵药不进医保),家中有人生道路过重病,或自己去医院看了病的朋友们针对这一点该会深有感触,小白不唠叨了。

国家医保局《2018年全国基本医疗保障事业发展统计公报》

(2)众筹项目泄露隐私、难筹款

众筹项目需手持身份证照拍非常惨的图片,对自尊是一个考验;且近些年因众筹项目发生许多诈保事情,信任感被透现过多,已经越来越难筹款。前几日小白微信朋友圈出现了一个众筹项目,额度50万,筹了大半个月,可能就凑了十几万,差一大截。

(3)借款:借不借获得?还没还得起?

借款,靠人脉关系及人缘人品,身旁亲朋好友都没啥钱,别人不借你也不好说哪些;即便亲朋好友富有,借了还是要还的,患者觉得自己连累了亲人,也难以放心医治。

从具体说,借了一大笔钱医治,亲人将来3年日常生活其实会受到影响,特别是在家中有小孩要读书的,爸爸妈妈做决策更难。

知乎问答就会有老婆提出问题:说他一家为家公看病早已花掉了几百万了,原本提前准备舍弃,结论大夫说新上一种专用药,便是贵,要还要准备几十万。丈夫确定救,但她不想同意,由于孩子需要准备学位房,和老公也谈崩,因此上知乎来寻找网友们的提议(适用)。

(4)商业保险:体面地、可控性、成本费小

这类两难的局势,想两全保险,真就要靠重疾险和医疗险,它们基本功能便是分摊重病的财务风险。

举例说明,当你手头上仅有6万,说不准一场重病把这一笔储蓄付之东流,并且还要债务15万;而将这一大笔钱中的不多一部分(例如4000元)用来买重疾险,那么你马上也就有了30万余元的大病股票基金。

如果不小心生下重病,渺小的4000元就能给你换得30万余元,加上手头上的5万多,你抵御风险能力就大大提升了(提出问题的女主角家中有几百万存款都没套住医药费)。

诺贝尔奖经济师阿比吉特·班纳吉在《平穷的本质》里早提醒了:越穷就越必须商业保险,大伙儿味正是否这样的道理?

三.绝大多数我们中国人保障不够

我国都说了,有6亿人月收益小于1000元,论确保,绝大多数也就只有医疗保险,甚至有医疗保险都不缴的。

例如处在择业期年轻人,换岗位,个人社保就断交,却不知医保断缴1个月,第2个月起就没办法享有看病报销待遇;断交3个月之上,则视作全自动退保险,归属于确保里的“裸跑”情况。

即便医疗保险正常的交着,如前所说,医疗保险也无法报所有的医药费。而重疾险就不同了,购买了后一旦得了合同约定的病症,并符合赔付规定,保险公司就赔一大笔钱,买50万赔50万。

这也就意味着,患有重病,在医疗费报销的前提下,还能够附加获得一笔补偿金。重疾险与个人社保不矛盾,这是社保的有利填补。

没社保,则更应该商业保险!除开重疾险,还能够买一份百万医疗险,个人社保可报不可以报的,百万医疗险都可以报销,加上重疾险赔的钱,就会有两份确保,医疗险承担看病救人,重疾险承担静养,赔偿因重病所形成的「潜在性损害」。

赔付医疗人最多(图片出处:平安人寿理赔报告)

但是,没社保,要比有个人社保买百万医疗险,价格高一倍。不管怎么说,医疗保险作为我国的前提褔利,在任何情况下,小白不建议断交或不缴。

四.年轻时候保费划算,常规体检易根据

如果已经接纳重疾险早晚买,那天晚上买比不上早买。由于年龄重量轻保费越划算,划算是由于年青人患重病风险整体比年长人小。

例如一样都交20年钱,保额30万重疾险,25岁的男士每一年保费3171元,而35岁保费要4110元,到45岁时更达到5850元。保的职责完全一样,只因投保年龄不一样,保费就差得多了。

其次,年青人人体大多数很健康,买重疾险会更加顺利,即便有点出现异常,做一个专项整治也很容易根据核保。而年龄大一些后,都不敢直视体检报告单了,被拒保,要求他们加费都可能会。所以购买保险要争取的不仅仅是价钱,更在与风险的来临赶时间。

五.购买保险是照顾自己、不连累亲人

上面说的老婆上知乎提问需不需要救家公,便是对这一点比较好的注释,坚信小白无需再讲大道理。因而,自己买了一份重疾险、医疗险和意外险,不仅必需,是对自己与家庭承担的一种表现。

实在没钱,没钱买重疾险,最少几百块的医疗险和意外险买,一个迁移重病的财产损失、一个迁移比较严重意料之外的财产损失,花小钱办大事。

六.小白总结

一激动,一不小心写2000百字,如果已经说到这里,小白感谢您的细心及适用。希望大家都有保证,但确保最好是又都用不到,健康平安、健康快乐最好是。