“过了年以后这一股票市场真糟心,每日开启少好几千,总的说来加仓补到今天,可以说是补不下去了,只有平躺着装去世了”

“快别提了,我的基金每日开启都是绿绿的发慌!”

朋友你一言我一语地在电梯里谈论着,连平时话至少的经营小伙也忍不住调侃:自己买银行理财产品,也亏掉大几百。真是活久见。

01 并没有保本理财产品后现况

事实上,从今年起,就再也没所谓“保底银行理财产品”了。

终究手里拿着比存款强的盈利,但又不想担负一切风险性,这其实就违反金融业常情。

管控都是看见了这里面的风险性,吹了好几年的风,由于疫情的原因一再推迟缓冲期,总算确定于今年1月1日起正式实施理财新规。

摆脱“刚兑”,投资理财产品不会再保本保收益。如同购买股票、股票基金一样,投资人自主经营。

加上现在又追上市场低迷,大规模的亏本可能就无可避免(截止于2022年3月底,有将近3000多个银行理财,发生负收益)。

02 钱越来越难赚了

这几年,大家广泛都觉得 ——

钱越来越难赚了。

股票型基金挣不到钱,买个银行理财产品还赔本;

公司不裁人就很不错了,加薪就更加想都别想;

买套房子想资本增值吧,结论住房贷款都需要还不上,左右为难...

小白身旁就有一个朋友,我老公被大型厂裁人了,夫妻俩还不上一个月大几万巨额住房贷款,立即断贷了。

目前,

需要守好我们自己的钱袋、真真正正能做到【保底】的投资理财产品,也就只剩50万以下的储蓄、国债券和保险理财产品了。

自己与同事都在往保险理财里加仓,

没法,

无风险投资的市场利率急剧下降,

- 银行理财产品从6%降至3%,再从摆脱“刚兑”,投资人盈亏自负;

- 存定期从3%降至1.5%;

- 支付宝余额宝从7%降至不够2%;

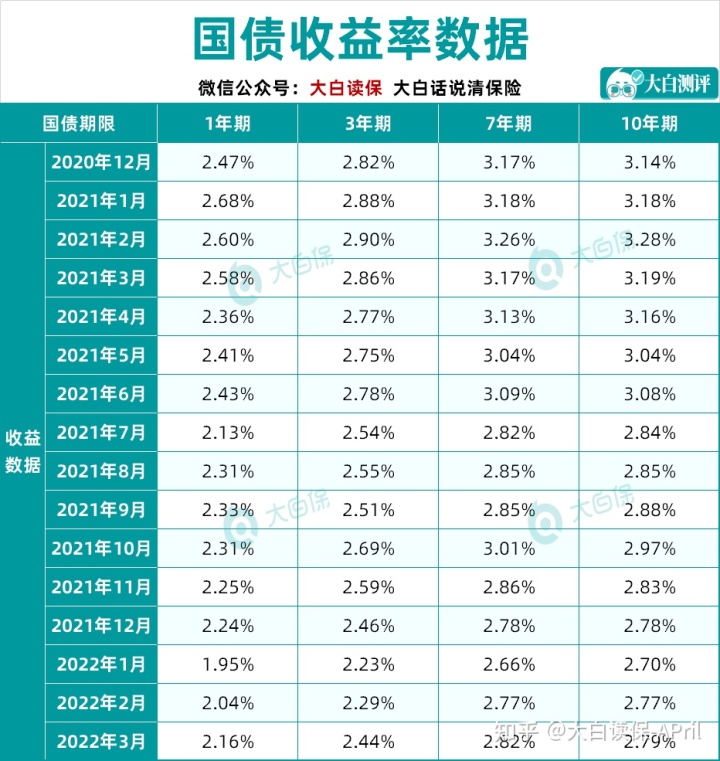

- 连国债的利率也降至仅有2点几了....

好赖保险理财产品,目前尚能锁住3.5%的本息盈利,

计算出来大家耳熟能详的利得话,

拥有10年,具体复合型年化利率收益是4.11%,20年4.95%,30年6.02%,40年7.4%。

使用前美联储主席周小川在出席2019年自主创新金融峰会时表示过的一句话:

10年之后想购买一款年化收益3%的投资理财产品,都会应该像机动车牌照摇号申请那般,彻底看运气了。

因此借着如今,

理财保险都还没调节下线,我们自身内部结构都是在明显提高理财保险的投资比例。

事实上有有很多人,特别是那些顶顶富有的人,早已意识到配备理财保险的必要性。

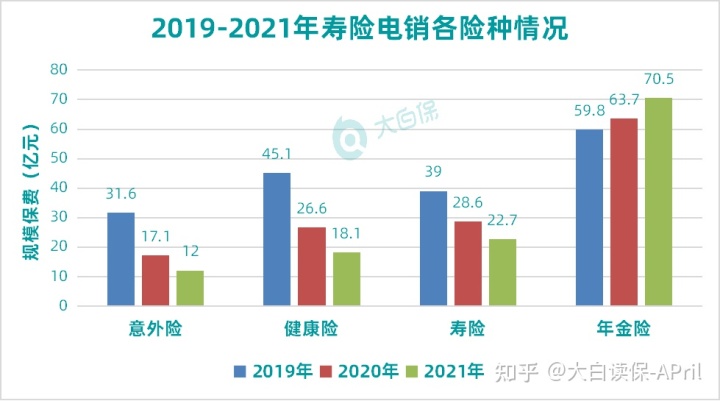

从近期我国保险业协会公布的《2021本年度寿险手机营销行业经营情况分析汇报》由此可见,

2019年至2021年持续3年以来,在保障型商品增长乏力且慢慢下降的背景之下,年金险却一直保持着逆势增长。

PS:左右数据信息来自我国保险业协会公布的《2021本年度寿险手机营销行业经营情况分析汇报》,权威性靠谱

终究既可以确保本金安全性,又可锁住将来几十年的年利率,谁可以不爱呢?

03 理财保险商业保险两个流行——年金险和增额终身寿

若是有特殊市场需求的,例如养老服务,买年金险就较为适宜,财政性资金;

假如没有什么确立整体规划,只想给资产一个适宜的好去处,未来可以根据需求拿取,那可以选择增额终身寿,比年金会更加灵活一些。

仅仅这样说,

很有可能有的朋友感觉不到理财保险保险的好处,

那就拿咱们内部结构大伙儿买得较多的2款商品 —— 金玉满堂(增额寿)、百岁人生(分红保险)来举例说明。

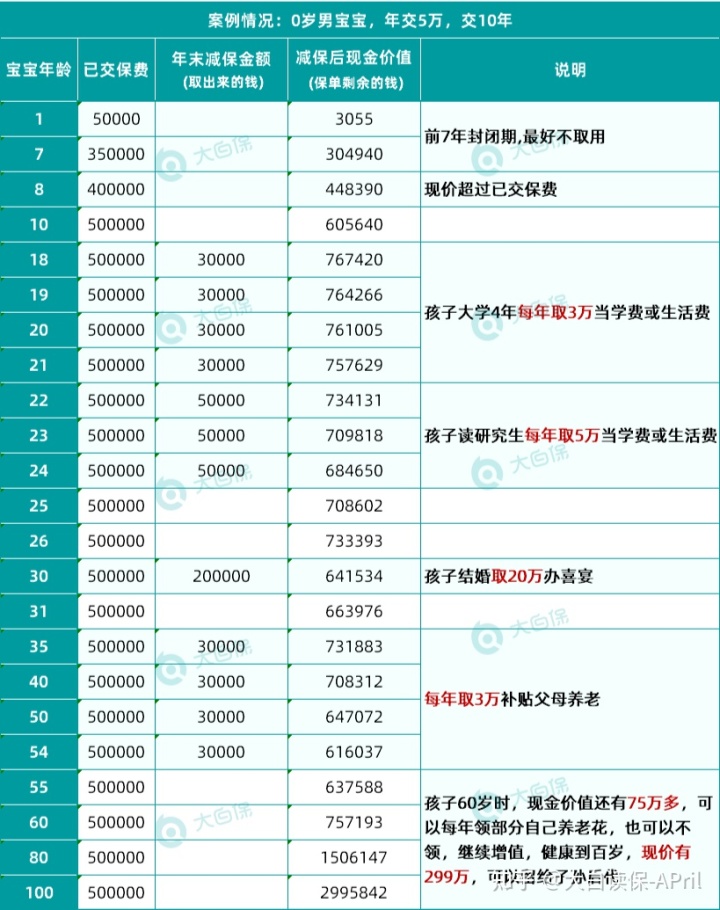

案例一:

30岁母亲给刚出生时男孩子买金玉满堂,年交5万,交10年:

- 做教育金:小孩18-21岁,每一年取3万,做为大学费用、生活费用,报辅导班考察;

- 做升造金:小孩22-24岁,读研每一年取5万;

- 做婚嫁金:小孩30岁完婚,取20万办婚宴,或援助有车有房;

- 父母的养老金:小孩35岁,成年人应该差不多退休,能够每一年取3万出去补充养老,拿20年,一共60万;

- 小孩的养老保险金:小孩60岁,账户钱能自身领出去花,或者再次放里面升值到100岁后,市场价也有299万余可交给后代。

资金投入50万,最终取回来406万,翻8倍多。

案例二:

40岁王先生,工作相对稳定了,开始思考之后养老退休问题。

艰辛半辈子了,想年纪大了和丈夫洒脱地过二人生活,满世界走一走、看一看。在没有连累儿女的情形下,能帮就帮。

因此购买了百岁人生福享版。

每一年交24000块,其实就是每月只需取出2000块来作为养老金贮备,持续交20年共48万,从60岁起领取奖励。

可领要多少钱?

详细如下:

- 王先生60岁那年,逐渐领 40085元,等同于每个月可领3340元;

- 到70岁那年,总计领到 440933元;

- 到80岁那年,总计领到 841781元;

每一年领取的钱能:

和丈夫一起出去旅行;上老年大学课程,熏陶修身养性;补助儿女买房结婚;做医疗基金,就医掏钱无需儿女出钱。

倘若张先生活到90岁那年死亡,

那王先生总共领到了124万元养老保险金,是总保费的2.5倍,

与此同时,账户上也有11万元,提早退保险得话,安葬费也给小孩省了。

无论是从盈利性、协调能力或是安全系数上来讲,保险理财产品全是时下一个好的选择。

但是要买的朋友要抓住了,

前不久,银监会颁布了《2022版人身保险负面清单》,

敲击保险公司,规定对于「过度灵活多变的加减法保标准」和「初期现金价值太高」等多个方面调节。防止出现大一点的系统性风险。

而保险公司姿势也比较快,

在今年的新出来的商品,早已趁机按银监会的需求修改了:

- 或者把条文里有关“加保”的信息进行删掉。这就使得加保标准,随时随地将面临调节。

- 例如制定了严格减保标准:每一个保单年度内,减保确立控制在了总计保的20%之内。

虽说保险公司压力是变小。而对大家消费者而言,

在资金应用上,一定是没那么便捷和灵活性了。

尤其是像金玉满堂这类,依然保持着和以前一样,保存随性的加减法保规矩的商品,真的是很难能可贵了。

提示近期有做理财保险整体规划打算的好朋友,能够如今跟我说,把他全面实施了。