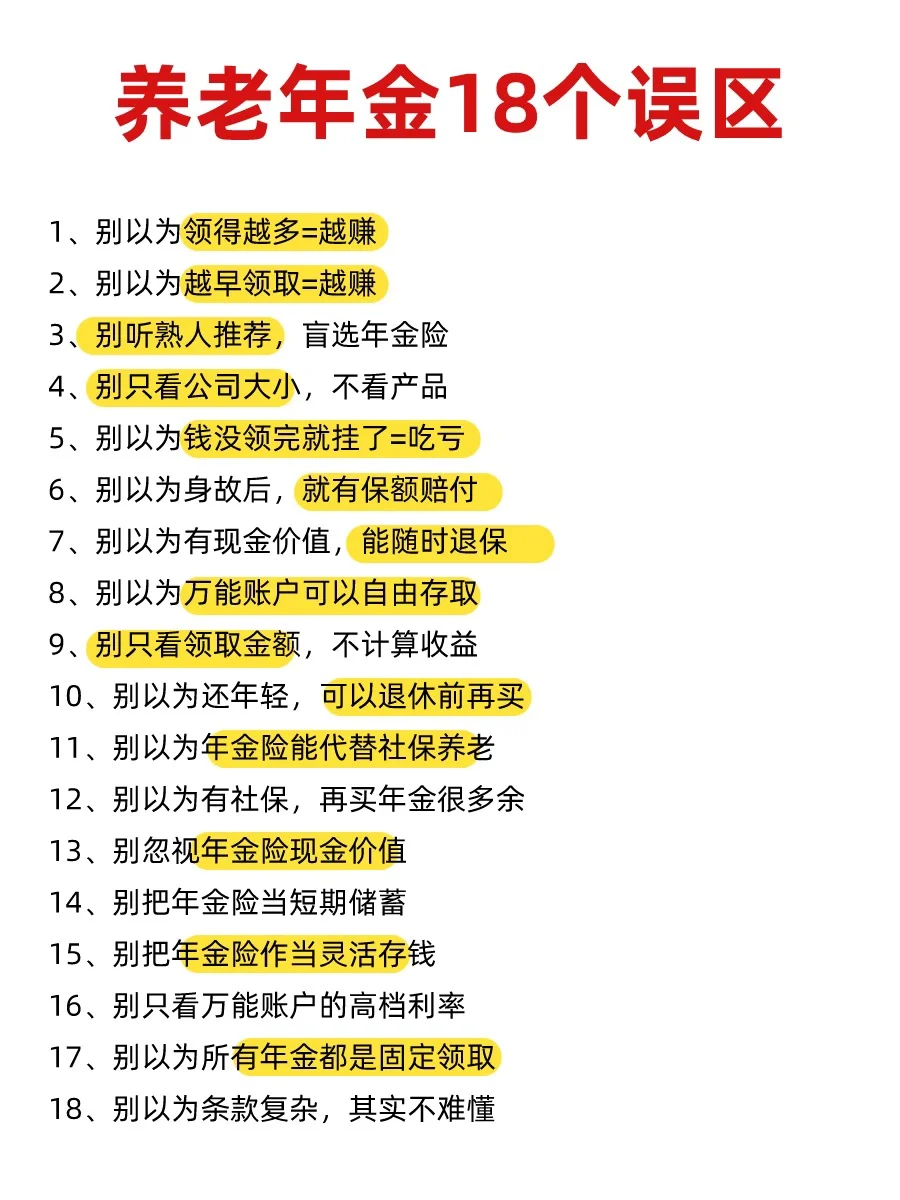

退休才能领到钱的年金险到底是不是坑?

没搞清楚之前,建议大家千万别乱买,买了几个月又后悔要退,真的损失惨重!

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

.

年金险缺点:

年金险缺点:

1大部分年金险流动性差

回血速度慢:大部分养老年金险,要持有十年甚至二十年才能回本

退休才能领:30岁开始缴费,等到55或60岁退休的话,要锁定30年后才能开始领取

如果中途要用钱退保,可能损失部分的资金

-

2年金险的利益差距大

不同的年金险产品,叫同样的钱、同样的时间,两者的实际利益也可能相差几十万

-

年金险优点:

年金险优点:

1安稳、低风险的养老规划工具:利益确定,养老金领取时间、领取金额等全部白纸黑字,写进合同,受到法律保护

-

2专款专用:年轻时交钱,退休时每年或每月领养老金,有较强的确定性,帮你强制规划养老

-

3起投门槛低:年金险支持每年缴费,一年几千块就可以投,不像大额存单,一次性要拿20万出来

-

4锁定长期利益:利益锁定终身,不受市场波动

银行的定期存款或者大额存单,最多能买五年期,5年到期需重新以新的利率定存;年金险会一直稳健增值

-

5固定领取:活多久领多久、越长寿利益越高,与生命等长,是规划养老的好工具

-

买年金险之前,要考虑这3个问题

买年金险之前,要考虑这3个问题

投保的钱是不是家庭的闲置资金,能不能接受十几二十年的回血期,如果突然需要用钱怎么办?如果不能解决这些问题,不建议M养老年金险

-

在挑选年金险时,要注意真实收溢,什么时候领、领取多少、保证领取多少年、有无万能账户,身故赔付等等

-

买储蓄险之前,健康险买好了没有?重疾险、百万医疗险、意外险、寿险这些基础的保障配置好没?要先把疾病意外风险转移

-

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。