说起近几年最火爆的保险理财产品,非惠民保当属。

截止于2021年底,全国各地27个省份上线了200+惠民保商品,缴纳社保总人次1.4亿,保费全年收入已提升140亿人民币。在其中仅2021年上市惠民保商品就会有94款,总计参保人数10117数万人,较2020年参保人数提高152%。

名副其实的保险行业“浅池”,用实力风靡了神州大地!

惠民保,其实就是政府引导的普惠型医疗险,大部分商品没有健康规定,不分年纪,不分岗位,购买保险门槛较低,关键是保费要便宜。

非常适合父母、身心健康出现异常很难买到别的百万医疗险的朋友们。

下列商品链接均是订制方式,必要时购买保险或查询产品详情,能够点击进入立即获得~

一、有惠民保就够了吗?

当拥有惠民保,大伙儿非常容易进到一个误区——

已有惠民保,不用百万医疗险了?

这样的想法可不可以,惠民保产品价值性价比超高,但在确保具体内容、医保报销比例个性化服务上远远地解决不了重病医疗费用。

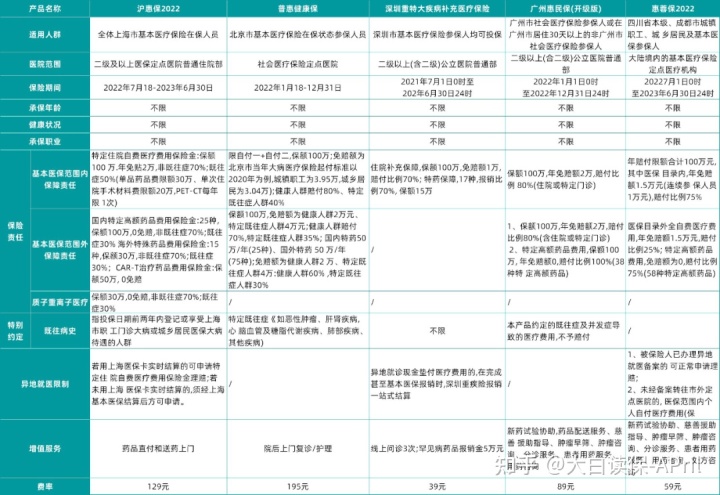

一线城市和成都的惠民保,算得上同行业里的优质代表着,我就汇总了如下所示报表:

惠民保费用报销特性主要包括:

1、起赔额度(免赔额)比较高

像沪惠保、广州市惠民保是2万赔,所以这2万怎么计算,不一样新产品的规定也不尽相同。

这也就意味着出的钱会比较多了才可以费用报销,一般的病症用不了惠民保;

2、医保报销比例并不是很高

一般来说,惠民保的医保报销比例在50%-80%,费用报销以后还要自己担负20%-50%费用。

前边讲到了免赔额非常高,一般疾病用不到,20%-50%的大病治疗费一点也不低,也是个大问题。

举例说明沪惠保,费用报销有局限性,只对住院治疗“自付”一部分,2万赔,70%费用报销。

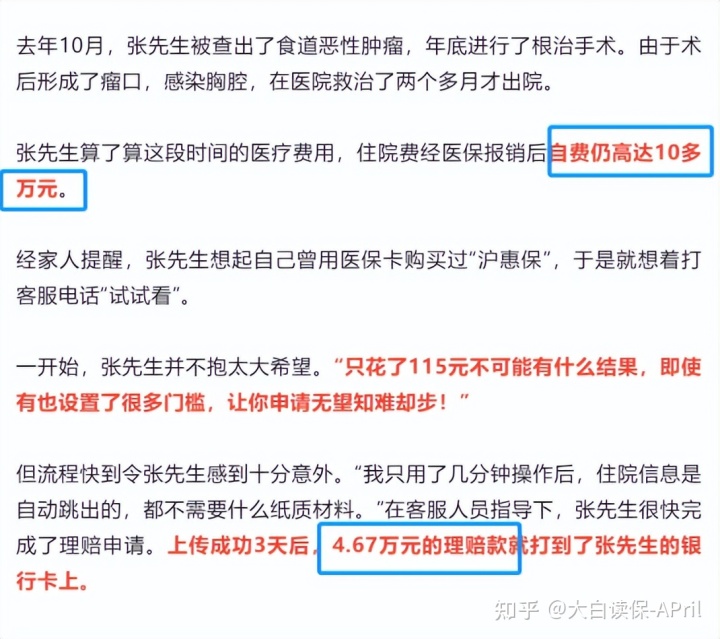

从沪惠保官方微信公众号找来一个理赔案例,能够感受一下真实费用报销状况:

有一位王先生悲剧患上食管恶性肿瘤,医疗保险报销之后还自付了10多万元,之后沪惠保帮助他报销了4.67万。

以前115块买了沪惠保,给王先生缓解有近5万费用,这也是非常划算了~

但要注意,费用报销之后剩余了一大半费用,最后还得他自己负责,并不是一笔一点钱了。

假如医治耗费更高一些,需要承担钱可能也会大量,也都能让家中好一阵子都喘不过气。

说这个,也是想来给大家建议,惠民保虽然好,仅仅没到都能让大家无忧无虑的水平。

那有什么办法,能够当遇到病症时,多费用报销一点花费呢?

二、有惠民保,怎样多报帐一些花费?

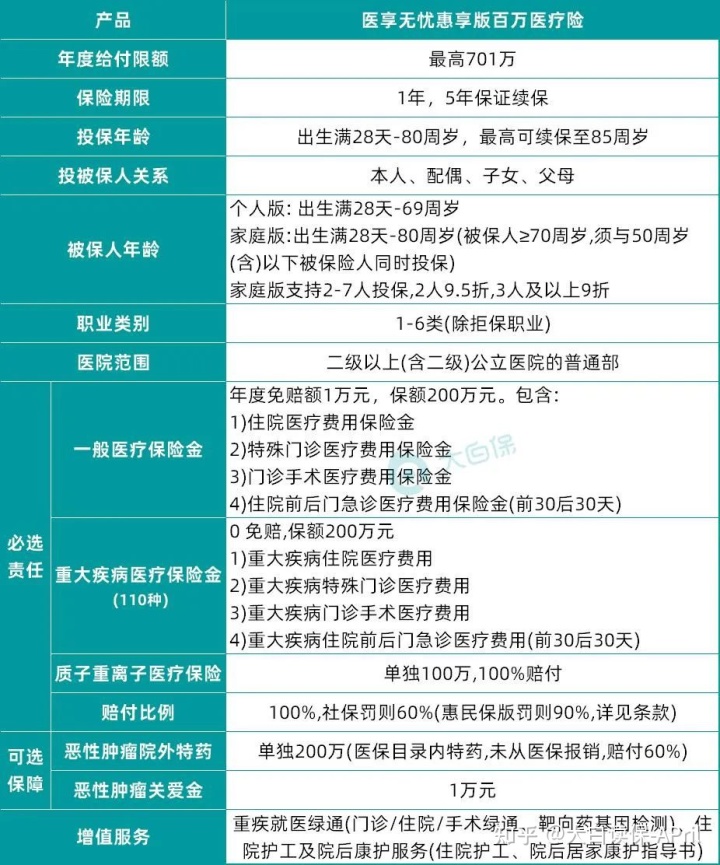

其实也可以根据提早配备百万医疗险去解决,像近期即将来袭的一款医享无忧惠享版,跟惠民保尤其搭。

还拿王先生的现象而言,他取的癌病算重病,医享无忧惠享版立即是0元赔,满足条件的花费能够100%费用报销,并没有惠民保限定这么多。

王先生自付的10万,在沪惠保报销了4.67万后,假定剩下来的花费都符合规定,那样立即100%费用报销。

换句话说,通过医疗保险、沪惠保、医享无忧惠享版三重费用报销以后,在理想的前提下,王先生就医是不需要自己掏钱的。

下边简要介绍下医享无忧惠享版,看一下它跟惠民保是如何相辅相成的。

总体来看,医享无忧惠享版,是一款非常优秀的百万医疗险,每一项义务都做得很扎实。同时5年保证续保,期内无论赔付过,或是商品下线都还能续上。

最基本的住院医疗、特殊门诊、小手术、住院治疗前后左右30天门急诊都保。

还能够额外恶性肿瘤院外购药确保,包含123种特药同时提供药物帮助选购和物流配送服务。

对比惠民保,大大的拓展了保险范围,买回去会很安心。其实不管医疗保险、惠民保费用报销多或是费用报销少,剩下来的有效花费,它基本都可以套住。

此外有3点设计方案也非常实用:

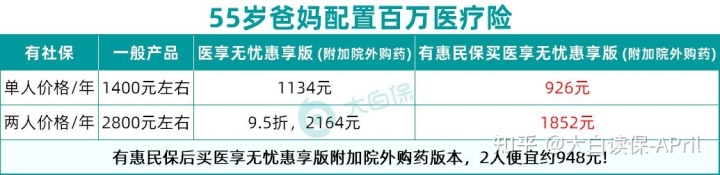

①费率有优惠

其本身的价钱就会比同行业太低了,还另外给特惠。买家用版,2人购买保险可特惠5%,3人以上能够特惠10%。

假如购买了惠民保,立即在前前提下继续打8折(首选确保),相当于最大能够享受28%优惠。

注:保费特惠仅适用基本义务

②赔付门槛较低

110种重病立即是0元赔,一般医疗1万免赔。假如未出现赔付,可寿终免赔额下降1000,免赔额最少可降到6000元。

③内置好用服务项目

例如治疗过程中可以找保险公司先垫付花费、重疾可帮预约住院,癌症靶向药遗传基因检测、住院治疗护工服务等。

一线城市请护工,价格在200-600元/天不一,万一真有必须,光这一项服务项目就可省1000几块。

三、医享无忧惠享版适宜什么人?

从保障责任,投保人群来说,医享无忧惠享版都很不错。强烈要求有下边三种情况的朋友们,重点关注配备:

第一,已经买了惠民保,想要廉价再补充一点保证的好朋友。

它跟惠民保相辅相成,也有价格实惠,我现在找不到第二款跟惠民保那么搭的产品了。

第二,想给父母更全保证的好朋友。

医享无忧惠享版投保年龄比较广,80周岁以下都能够购买到,身心健康规定会相对比较宽松。

如果可以买到,碰到病症能够花小钱,全家人购买保险都可享有全方位基本医疗保险。

第三,由于岗位、身心健康缘故,很难买到别的百万医疗险的朋友们。

医享无忧惠享版选购基本要求比较灵活的,像警察、消防人员等,其他商品不能买,这一款就能。

如果说你看起来很年轻、特别健康,我能比较推荐这一款:e享护-医享无忧,并且惠民保也可以不用购买了。

由于惠民保最大的优势是,参与本地个人社保就可以买,以往取的重病,买之后也可以报销。

但如果说你年青、身心健康,往日也没什么问题,惠民保这种优点基本上用不到。

一份e享护-医享无忧,基本上各方面条件确保到。

关键在于20年保证续保,20年之内只需想续都能续上,比医享无忧惠享版保证续保时间比较长。

并且如果有条件可以买到e享护-医享无忧的同学们,提议最好是借着在购买保险黄金期,把重疾险也帮加上。

尽管重病医疗费用有费用报销能够不用慌了,可是生重病最少一两年不可以工作中,一家老小的生活状态、住房贷款等还要正常的开支,钱从哪里来呢?

有重疾险得话,符合规定一次性赔一大笔钱,随意怎样花,还可以填补这一收入大窟窿。

比如说我以前详细介绍完的守卫者5号,买50万保额,诊断重病一次特性赔50万。

而且是一步到位的商品,赔完以后,轻症、中症和其它重疾都能够再赔。

现阶段非常少商品能做到如此高的赔偿几率,价格也是比同行业更便宜。

一份守卫者5号重疾险,加上一份百万医疗险,医疗费不用慌,收入损失有保证,使您有着全方面的健康保障!

感兴趣的小伙伴,评论给小白,帮你们订制专享保障方案,购买保险不踩雷