百万医疗险,主要是用于处理高额的住院医疗花费,

像医保不能报销的进口药品、专用药,绝大多数百万医疗险都可以报;

所以价格价格不贵,一年几百块,就可以买来最大上百万的诊疗报销额度,算得上是医保强有力填补,可以有效防止“因病返贫”。

无论是从应用性,还是对于价钱上来说,我认为最好是都能人手一份。

除此之外,还也可以搭配一份小额医疗险,能解决小问题住院费。若有想要有就医体验,处理“就医难”问题,可以考虑中高端医疗险。

这儿,先拉个强烈推荐排行榜。

不想看这么多汉字的,能直接评论给小白,一对一免费沟通交流。

想要自己做一做课程的,跟我一起来看看吧。具体内容主要分三部分:

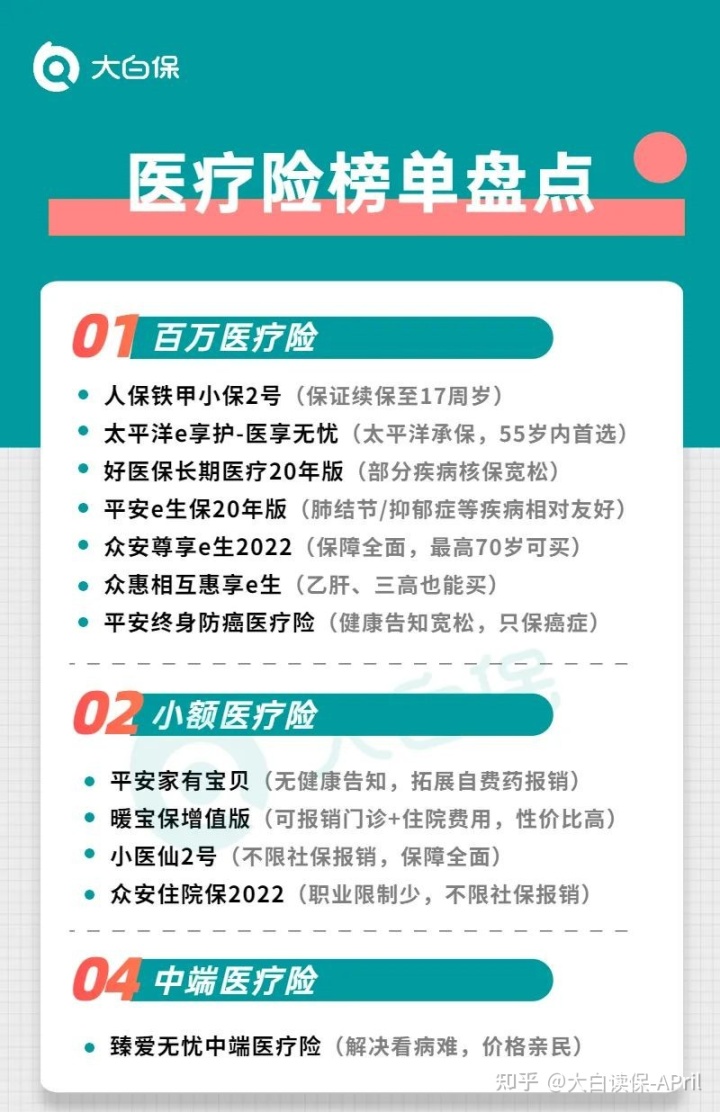

- 百万医疗险排行榜

- 小额医疗险排行榜

- 中端医疗险排行榜

下列商品链接均是订制方式,必要时购买保险或查询产品详情,能够点击进入立即获得~

1.百万医疗险排行榜

01 选择手册

买就去买:

a.确保齐全的(住院治疗/住院治疗前后左右门急诊/特殊门诊/小手术都需要有);

b.客户规模较大、续保相对稳定的;

c.有重疾就医绿通/能垫付住院押金/费用报销外购药的

02 儿童百万医疗强烈推荐

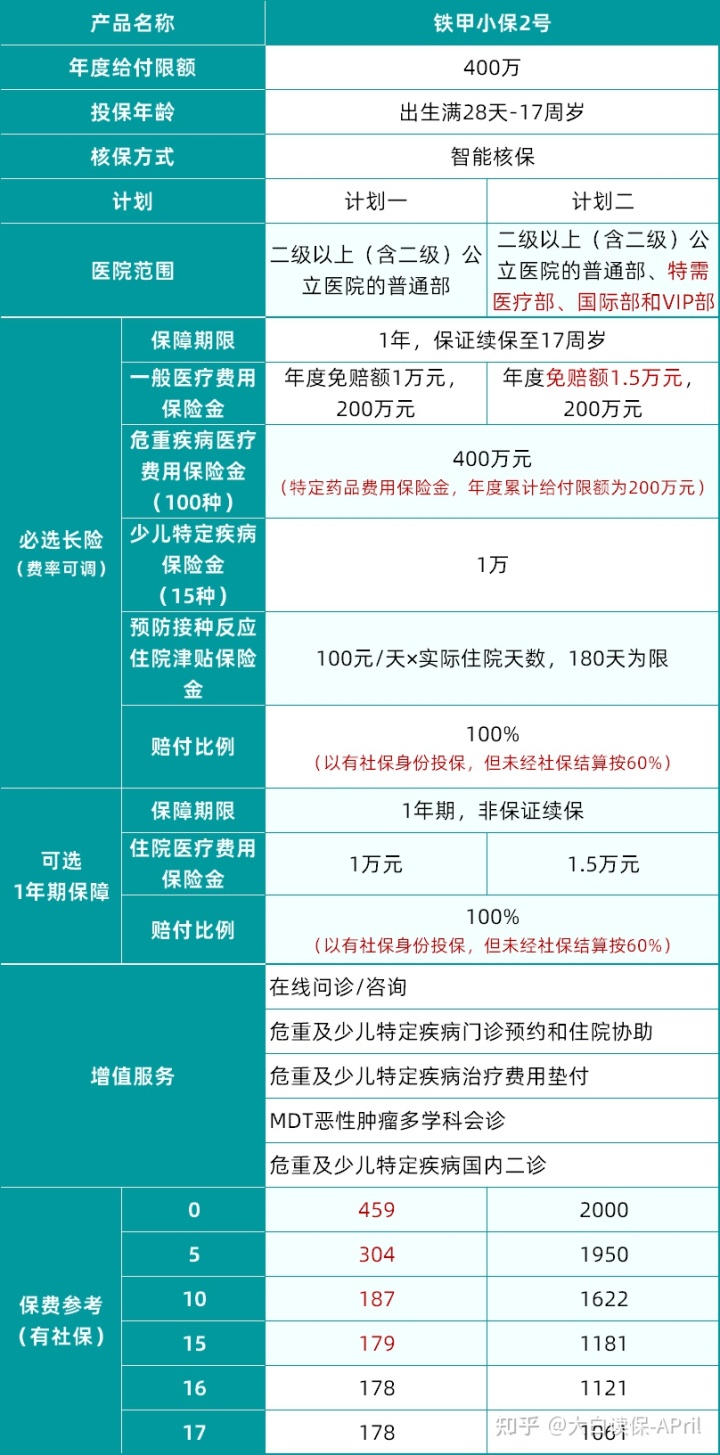

人保铁甲小保2号

人保铁甲小保2号,致力于小孩设计方案

铁甲小保由人保健康保险投保,是一款致力于小朋友定制的百万医疗险,可保证续保至小孩17岁。

换句话说,

在幼儿成年前,无论商品下线,或是发生赔付,铁甲小保都可以一直买。

根本不用担心小孩的保证难题,很放心。

确保全方位,保费划算,对比上年版本号,在今年的还加入了外购药确保,义务更全。

也可以根据要求挑选遮盖特需部/VIP部/香河大爱城计划。

中国医疗条件急缺,特别是医生网络资源,特需门诊就诊免排长队,可以享受更加好的就医环境。关键是,这个价位对于大部分父母来说依然还是能接受的。

此外,铁甲小保的健康告知比较灵活,只要3条,并且不谈检查异常。

想给孩子锁住一个长期性确保,却又有某些健康指数结论出现异常、别的医疗险不太好买了,父母们可以选择铁甲小保。

03 成年人百万医疗强烈推荐

60岁以内:

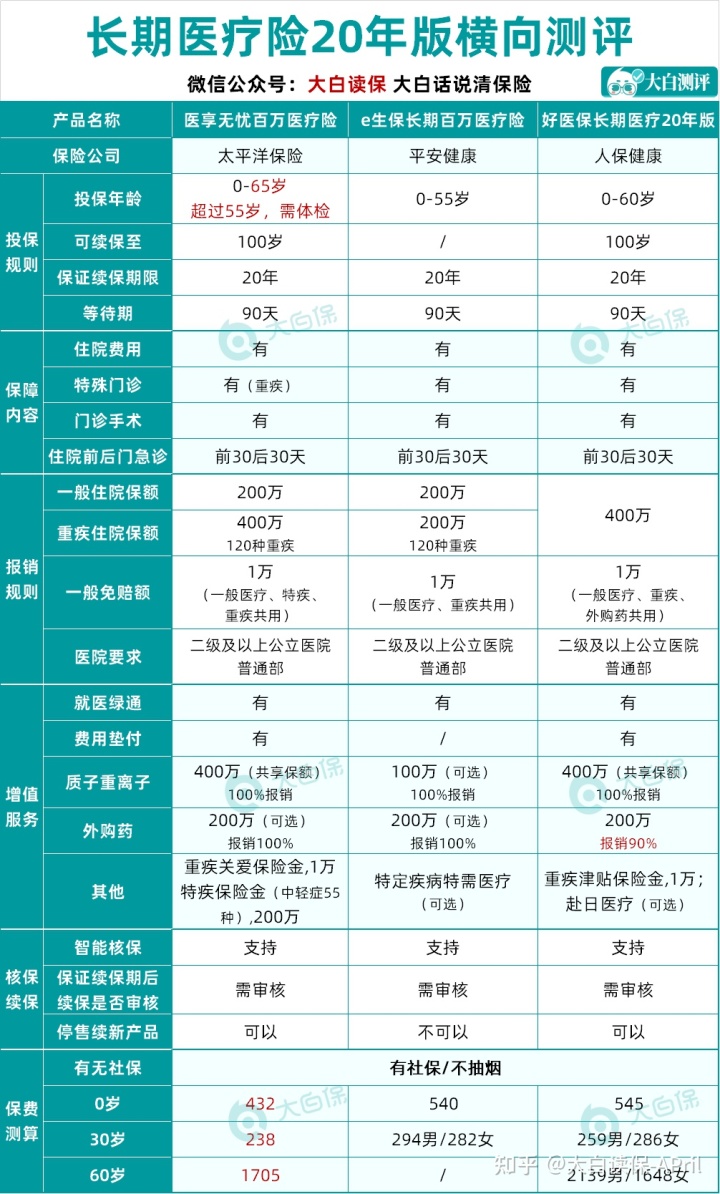

- 中国太平洋e享护-医享无忧20年限

- 平安健康e生保长期性医疗险

- 人保健康好医保长期医疗

- 身心健康,55岁之内:优选医享无忧

保证续保20年,单年最大费用报销400万,20年总计最大费用报销800万,太平洋健康保险投保。

医药费垫付、重疾绿色通道、外购药费用报销、质子重离子诊疗、权威专家手术治疗等完全免费个性化服务都是有,还能够额外防癌特药,包含Car-t、伊马替尼等在内的88种特药保障。

家庭主要成员3人以上,还能够一起购买保险家用版,除开能够享受95折费率特惠,还能够分享每一年1万免赔额。

但是购买的时候,主要有两个要注意一下:

①小孩买,

健康告知会比铁甲小保严苛一些,自己把握禁止的,能找小白帮助购买保险;

②初次投保年龄在55岁以上中老年买,

尽管医享无忧的投保年龄放宽到了65岁,可是56岁起购买保险就需要提供六个月内的体检报告单,涉及到的新项目还是蛮多的,

长期性关心小白的人都知道,我就是不太建议购买保险前刻意的去常规体检的,特别是年纪较大的人,人体多多少少都会有一些小问题,万一查出来一些什么难题,想买同类产品就难了。

- 56-60岁,强烈推荐好医保长期医疗20版

除开外购药只有费用报销90%这种小缺点,各个方面还是非常耐打的。

PS:还可以在小程序搜索【小白读保】,获得商品购买保险连接,后期服务依旧可以联络小白哦~

某些身体异常,强烈推荐安全e生保20年限百万医疗

这款设备由知名品牌平安健康险保险投保,总体标价偏高一些,对于某些病症的核保或是比较灵活的,例如:

忧郁症/焦虑抑郁症等精神疾病,能够除外承保,但是其他百万医疗全是拒保的;

肺部结节,达到一些标准还可以除外承保,别的百万医疗也基本上拒保。

有人体小异常好朋友,最好还是联络顾问老师帮你把严格把关,防止中后期赔付难题。

- 61-70岁:

众安尊享e生2022

众惠相互惠享e生

平安终身防癌医疗险

众安尊享e生2022,70岁内可购买保险

尊享e生算得上百万医疗开山鼻祖了,投保年龄放宽到了70岁,包含一般住院治疗、重疾住院治疗、质子重离子、防癌特药(含奕凯达和倍诺达这几种全新准许上市Car-t药物)等确保,

可随意选择额外重疾关爱金(含重疾住院津贴、ICU重症监护室住院津贴、重疾补贴)、癌病尤其诊疗(含癌病赴外诊疗、特殊药物)、重疾特需医疗、家庭共享免赔、疾病的治疗补贴等确保,

个性化服务都比较全方位,包含诊疗垫付、重疾绿色通道、手术后居家护理、视频问诊、慢性病安心药物等工作。

61-70岁群体医疗险优选;的时候就已经购买了尊享e生的朋友们,可以选择在旧保险单到期时,升级成尊享e生2022版,持股待涨。

立即更新的好处在于:无需再次过健康告知、无需再次算等待期(若选择了一个新的保障责任,那新义务需重新过健康告知,但不需要再次算等待期)。

众惠相互惠享e生,乙肝病毒、三高也可以买

假如通不过尊享e生的健康告知,那就买惠享e生。

它健康告知很比较宽松(具体看保司核保建议为标准):

高血压病,但是没有到3级(髙压不上180,低电压不上110);

Ⅱ型糖尿病,无糖尿病性并发症(糖尿病患者感染性休克、渗性血糖高综合症、高血压肾病、糖尿病足病、糖尿病患者眼底病变、糖尿病患者外周神经病损、糖尿病患者视神经病变、糖尿病患者性青光眼、糖尿病患者性白内障等)

乙肝病毒携带且肝功能正常

都可以随便买。

并且,只要满足健康告知,即便购买保险前,就会有高血压病,或2型糖尿病,购买了惠享e生后,因而去住院治疗,也正常赔。

要记住,冠心病、糖尿病患者、乙肝病毒,一直是买医疗险的贫困户:要不被拒保,要不只有委屈求全,买防癌险。

惠享e生敢放宽,给一个购买保险机遇,还是很难得。

有三高、乙肝病毒的朋友们,可把它当作优选。

平安终身防癌医疗险,委屈求全的挑选

假如身体问题较多,通不过百万医疗险的健康告知,走核保也没用,那咱接着再考虑到抗癌诊疗。

抗癌医疗险,说白了,便是只保巨蟹,其他的都一概不管的医疗险。

因癌病所造成的,住院医疗费、特定门急诊医疗费用、住院治疗前后左右30天门急诊费,平安终身防癌医疗险都能报销。

不分个人社保,0免赔(非特定医院门诊报90%),

像诊治癌症十分依靠的,靶向药物、进口药品,还在费用报销范围之内。

400万保额,还附送100万保额的质子重离子。

但是这个质子重离子是1年期,不保证续保;并且终生费用报销也是有额度,最大800万。

2.小额医疗险排行榜

01 选择手册

大部分百万医疗都是有免赔额,没超出免赔额费用是不能报销的,小额医疗险则恰好能填补这一不够。

因此很多小伙伴都会将百万医疗和小额诊疗配着一起买,那样就医基本就不用掏钱。

优先选择选:免赔额低、医保报销比例高、不分社保的。

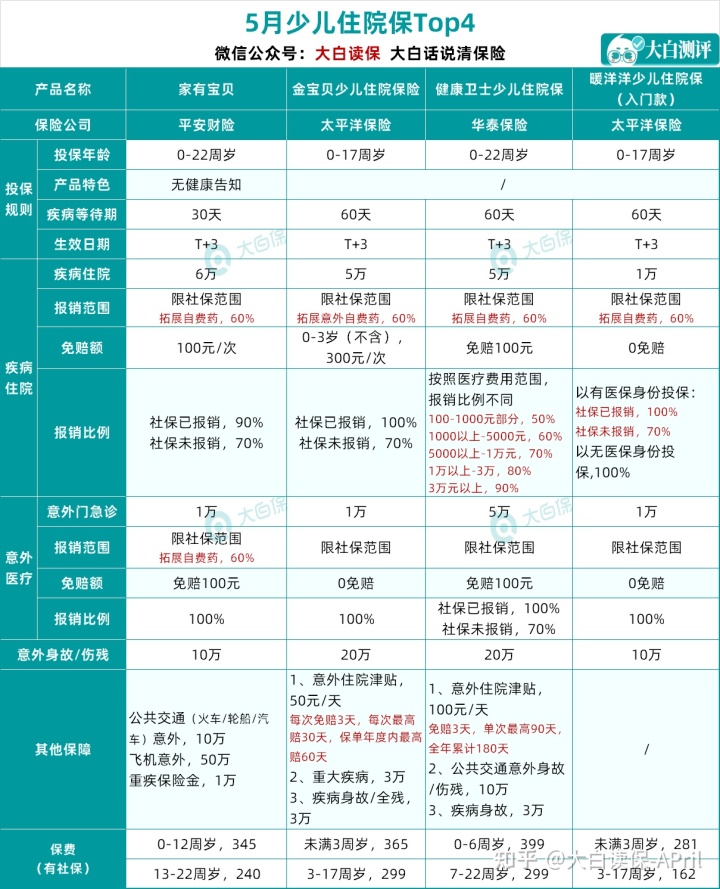

02 儿童小额医疗险强烈推荐

- 平安财家里有孩子

- 中国太平洋美吉姆

- 华泰健康卫士

- 中国太平洋暖融融

优选平安财险“家里有孩子”,

出现意外门急诊和住院医疗都扩展了自费药,商品并没有健康告知,不能买别的小孩住院险的可以考量。

如果你已经购买保险百万医疗险,且不在乎“住院津贴”,或者对价钱特别敏感,3周岁以上小宝宝可以考虑太保财“暖融融”儿童住院保。

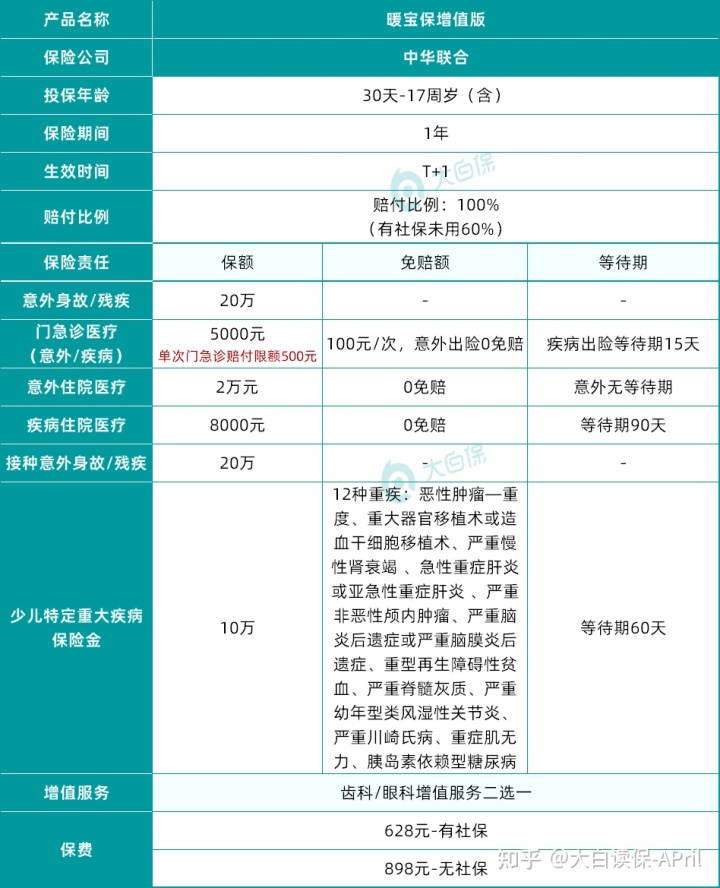

小宝宝身体素质比较差,抵抗能力不是很好的,此外宝宝医保没有在当地,或是当地医疗保险没法费用报销门急诊费用,如果你想要费用报销发烧感冒/发高烧/腹泻等门诊费,可以选择买暖宝保升值版。

保费划算,12种重疾超额赔偿,还可以享有技术专业口腔牙科/骨科个性化服务。

03 成年人小额医疗险强烈推荐

- 国寿财小医仙2号

- 众安住院保2022

- 现代橙易住院保

- 华泰住院保

小医仙2号和众安住院保2022,住院医疗费都不分社保范围,现代橙易住院保和华泰住院保虽限社保范围内住院费,可是扩展了自费药费用报销;

自费药是指国家医保目录以外药物,比如一些病症的专用药,或者是一些进口药品,这种药物价格一般也比较高。

每一个人需求与情况不一样,可以按自身需求选择适合自己的商品,

小白提议:

注重住院报销范畴,男士能选众安住院保2022,女士能选小医仙2号,

职业风险超出3类,可以看一下众安住院保2022和华泰住院保,这几款相对而言岗位放开了较多,只需不属保险公司列举的岗位就能购买保险。

3.中端医疗险排行榜

01 选择手册

百万医疗险和小额医疗险,考虑的是人们常说的“看病难”问题;

而中端医疗险,处理的便是“就医难”问题。

这一差别不仅在于就医环境的变化(例如,就诊排长队时间较短、住院治疗环境优雅等),实际上更多的是取决于能够更有效地整合医疗网络资源。

紧要关头甚至可以救人。

像上年《南方周末》报道过的一个理赔案例:

张女士在6月初的时候还会能够活蹦乱跳,依然在6月15日时直接全身上下并没有能够活动地区,三天以后乃至不能自主呼吸而陷入晕厥。

在这样一个关键的时间点上,约好的权威专家居然回绝接诊!!

因为他的病况,无论是增长速度或是严重度都远远超过权威专家的期望。

这时候前去联络别的每家医院门诊,都要么就是没把握救护,要不必须排长队十几天之上。

最后就是靠她买了一份中端医疗险救命,用这其中的应急医事服务项目,将她转入了天坛普华医院,当天展开了手术治疗。

所以,

有条件的话,中端医疗险的确是一个不错的选择,是咱们平常人享有高品质医疗条件的一条近道。

优先选择选:续保条件优越、免赔额低、医保报销比例高、赔偿成本低的。

02 中端医疗险强烈推荐

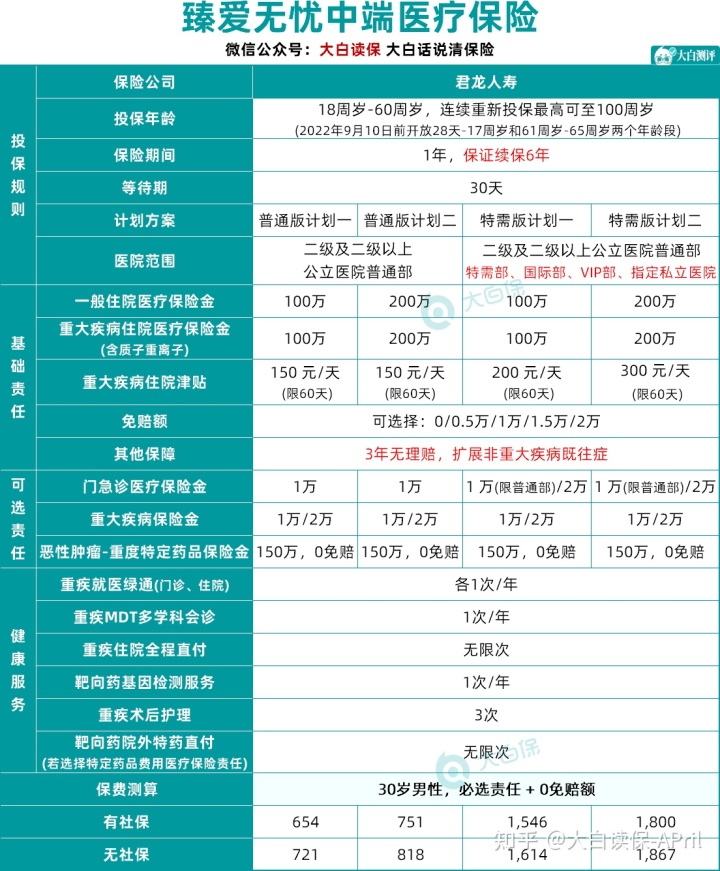

臻爱无忧中端医保

保证续保6年,保证的延续性和性能稳定。也有重疾住院治疗直付,住院治疗不需要担心资金投入后续赔付难题。

商品分老款和特需门诊版,每一个版本号有两种保额能选。

特需门诊版不拘泥于二级及以上公立三甲医院的一般住院处,还覆盖特需部、香河大爱城、VIP部和特定私立医院。

除开基本的住院医疗、重疾住院医疗及其重疾住院津贴确保外,也有门急诊诊疗、重疾保障金及其恶性肿瘤-中重度特殊药物确保等各项义务可灵便组成

也可以根据要求,自行决定免赔额多与少。

住院医疗、门急诊医疗保险金义务乃至能选0免赔,费用报销门坎变低,小额的医疗费也可以报。

更亮眼的是 ——

初次购买保险或重新购买保险后,持续购买保险3年之内无住院治疗赔付的,第4年开始可扩展性非重疾既往症基本医疗保险。

换句话说,因非重疾既往症所导致的住院医疗花费也可以正常赔偿,不会受到既往症免去限制!

费用预算充裕,想要有就医体验、高品质的医疗条件的朋友们,臻爱无忧中端医疗险可以说是一个十分好的选择。

4.小白汇总

医疗险能够一定程度处理巨额医药费的付款难题,提议并没有上车的好朋友,都配备一份。

上边推荐的每一款医疗险都风格迥异,你们可以按照自己费用预算、要求做选择,挑选最适合自己的。

由于医疗险对身体健康情况的需求非常严格,我担心有的朋友掌握禁止,购买保险没做好健康告知进而给赔付留有安全隐患,因此还是建议找小白一对一咨询清晰再去买。

此外,拥有医疗险,是不是还要买重疾险呢?

自然必须!

碰到重病时,医疗险仅可以报销治疗费,但并不是什么新项目都可以百分之百费用报销。想用好的药物、治疗方式,全给重疾险确保会更有底气。

此外,医疗险难以解决丧失收益(没法工作中、孩子的教育、老人赡养)、债务偿还(住房贷款、购车贷款)等诸多问题,重疾险能直接一次性赔几十万,任凭我无所谓操纵。

重疾险不知道该怎么买,能看昨日全新汇总的推荐量攻略大全:

7月最介绍的重疾险来啦!

(*原文中商品实际保障责任以保险条例及保险合同为标准)