最近新出俩重疾险,达尔文6号和超级玛丽6号。

性价比高是一如既往的高。

有小伙伴兴冲冲地买,

结论扫兴而归,都被拒了!

一问,这有大三阳,性能指标都正常,就一个病毒感染DNA超过标准值

她来寻求帮助我,能否分配顾问老师帮走人力核保。

可超级玛丽6号刚进,人力核保还没有对外开放,

并且经验丰富的顾问老师看过它的病历资料,感觉能通过的几率也不是很高。

这好朋友挺不高兴的,商业保险并不是有钱就是能买吗?怎么就挑三拣四的?

从保险公司角度说,其实也挺无可奈何,

上门服务生意谁不希望接?

拒接,无非就是风险性过高,害怕接(例如太早赔付)。

并且线上性价比商品还有一个统一的规律性,

越划算、越受欢迎,保险公司核保就卡得很紧。

像新里的达尔文6号,健康告知就严格令人眼前一黑,

像乳腺结节、甲状腺囊肿最近几年也变得越来越不太好购买保险,最初,3级也可以标体过,但是随着保险公司处理乳癌、甲状腺癌赔付案愈来愈多,他们迫不得已学“聪慧”了,3级立即除外(即乳癌、甲状腺癌不赔),1-2级才可以标体买。

因此,你自己想掌握主动,就身心健康时买;

万一真的是大大小小出现异常,也需要端正心态,

小白经历过许多这样的朋友,坚持不懈买性价比商品,但保险公司又看不上其身体健康状况,不许买,甚是左右为难……更痛心的是,居然有些人托着拖着,被查出癌病,商业保险不买当然没有赔,迫不得已进行滴水筹。

假如专业测评文章内容过长,或是你要直接给我给予核保信息内容,能直接跟我说:

01 一款随性的商品来啦

类似核保坑,小白这么多年是踩过过多,

可能就养成一个良好习惯

会有心注意核保比较宽松、确保也过得去的商品。

上年有一个达尔文易核版,

尺度大,许多身体问题都可以买。

但是确保一般、加了保费也很多,觉得大伙儿不能过于可以接受,

如果这些朋友也有必须,或者在读文章的读者中,有因为身体问题不能买重疾险的,那都能够看一下新里的凡尔赛plus。

它比较宽松在哪儿?

一.健康告知

女士不谈孕期;

小孩出生体重不少于2KG、怀孕周数不低于35周,也不危害(同类产品规定2.5KG);

未被医生要求医治、且复诊早已正常常规体检出现异常,也可以不用告之;

问的病症也挺实际,并没有「心血管疾病」这类抽象性叙述。

二.它人力核保的尺寸非常大

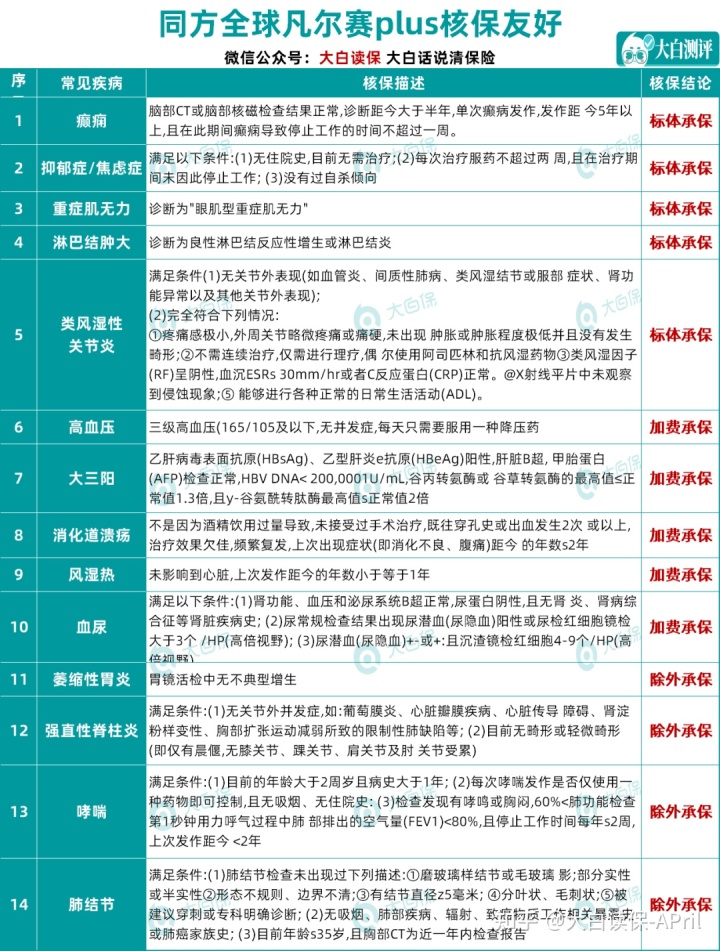

像肺部结节、肺炎、肺大疱、肺磨玻璃结节、漫性浅表性胃炎、癫痫病、忧郁症、焦虑抑郁症、类风湿关节炎、大三阳、尿血、哮喘病等“拒保”大户人家,都能够买(相关要求梳理在表格里了,大伙儿不懂装懂,达到就果断试一下)。

小白开始所提到的大三阳顾客,就在那走凡尔赛人工核保,等着的好事。

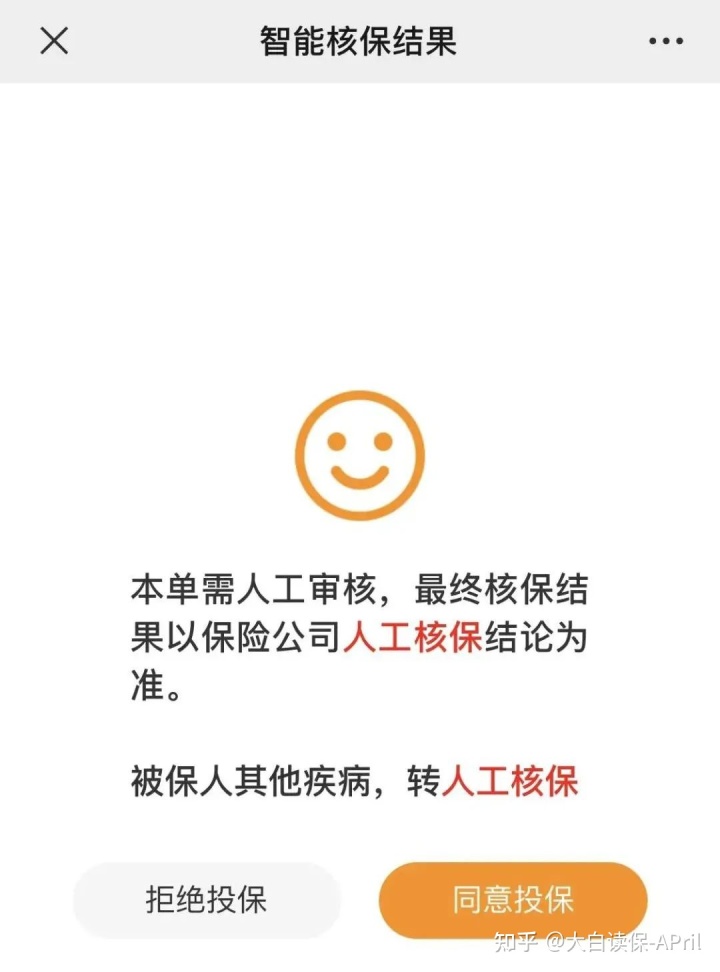

人力核保的通道,也挺好找,

健康告知前边8种情况,都是选择“否”,最后一个问题,选“是”,

就能收到如下所示提醒:

如果不知道该提交什么病历资料,就问我完全免费帮助。

02 除开核保比较宽松,凡尔赛两个闪光点:

一是企业实力非常不错,

二是确保非常不错。

先说一

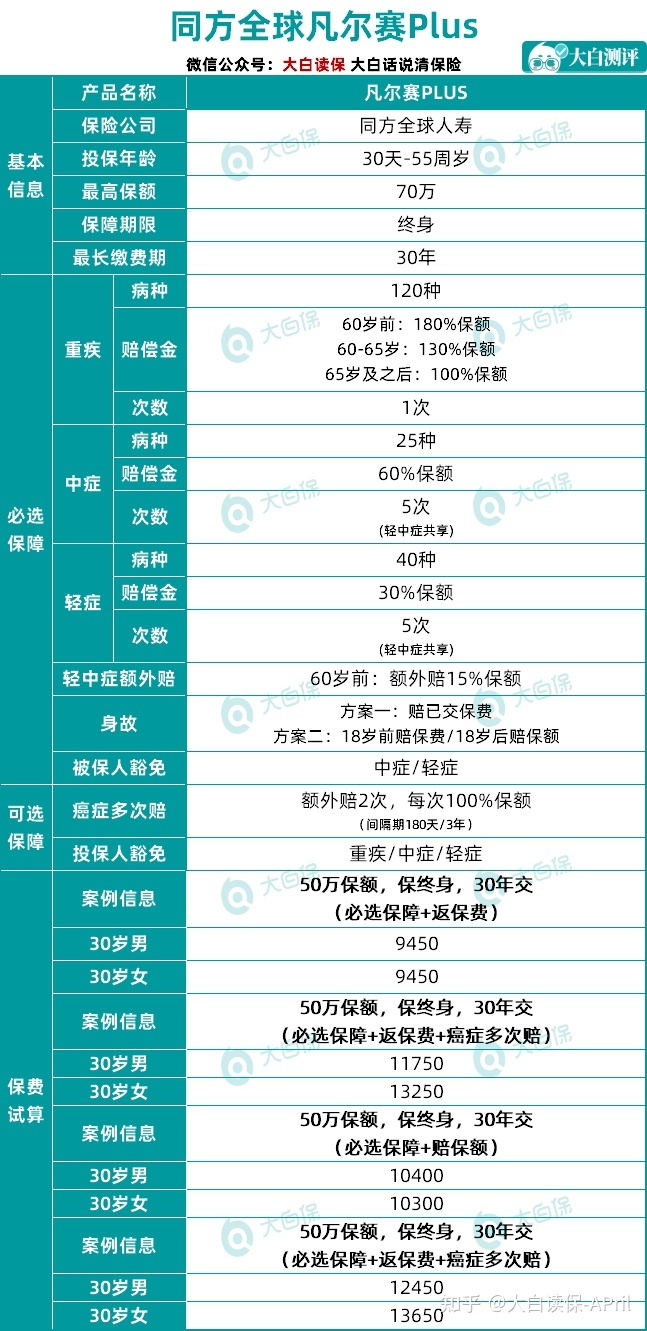

凡尔赛的保险企业,同方全球,

2003年创立,注册资金24亿,总资产超出146亿人民币。

公司股东就2个:

一个是清华同方(清华注资创立的高新技术上市公司,以前由教育部如今由GWY国资公司实际控制),

一个西班牙全世界人寿保险,创立于1844年,是世界最大的发售人寿保险集团公司之一,资产总额超出4400亿英镑,全球500强排第139位,被国际投资平稳联合会评为全世界九大“大而不倒”的保险公司之一。

在银监会查同方全球,现阶段各类经营数据也挺好:

- 关键偿付能力资本充足率:214%

- 综合性偿付能力资本充足率:225%

- 风险评级:A

小白有小伙伴赔付甲状腺癌,那时候她在好几家企业购买了重疾险、防癌险,比照出来,他对于同方全球的车险理赔最令人满意。

前几日小白写过的1000万重疾险赔付,当中一家便是同方全球。

喜爱这种背景企业可以安心了。

03 二看确保,也很能打。

除开基本确保,

重疾、中症/轻症(同用5次赔付时机,多发的中轻症都是有,赔付都没暗坑)、被保人保费豁免以外,

关键说一下「重疾附加赔」。

假如第一次查出来重疾,要在60岁之前,多赔80%保额,相当于买50万,赔90万。

如今超级玛丽6号早已可以做到60岁之前查出来重疾,多赔100%保额。

因此凡尔赛算不上最出色。

但是它胜在将附加赔的时长延长了。

60岁以后,超级玛丽只赔100%保额

而凡尔赛,60-65岁查出来重疾,还能够多赔30%保额;65岁及以后才赔100%保额。

从保险理赔数据来看,41-60岁,赔付时间最长。

但是像德华安顾(关键卖防癌险)、中国人寿(限癌病数据信息),61岁以上保险理赔顾客,也是有30%。

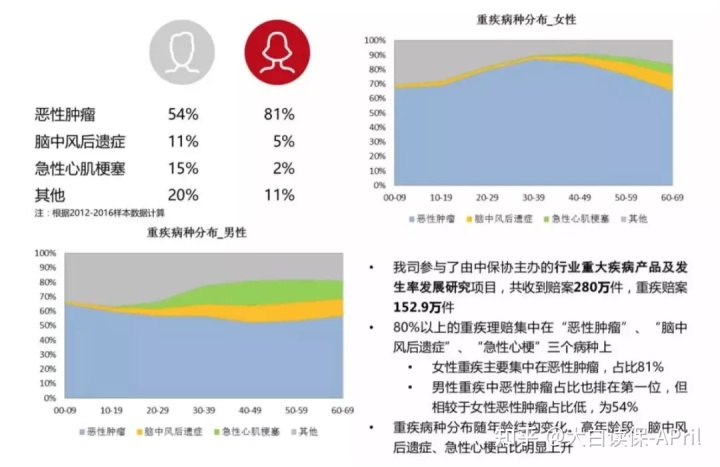

依据《癌症的真相》一书创作者李治中博士的共享:

不论男女,当高于55岁之后,癌病患病率便开始指数值经升高;内地上海市人平均寿命最大(超出80岁),因此深圳已处于患病率的顶部(我们身边癌症病人愈来愈多,是由于大伙儿活的时间也一天天过去)。

而癌病,恰好是重疾险里赔付数最多的重病(男士占6成、女士占8成),其次急性心梗、脑中风后遗症(男人在心脑血管疾病上更加容易“中招了”)

因此附加赔时长拉越久,对我们真的非常有利。

当然,确保也需要配对价钱来说,凡尔赛保费的确贵很多。

30岁,50万保额,保终生,交30年:

男,9450;女,9450,

而超级玛丽,相同的确保,

男,7055;女,6685元

更贵缘故 ——

凡尔赛强制捆绑死亡,死亡要不赔保费,要不赔保额。

- 男,9450;女,9450(返保费)

- 男,10400;女,10300(赔保额)

而超级玛丽6号死亡不选择,并不代表死亡也不赔,依旧是能够赔现金价值的,现金价值在中晚期会超出保费,但保险单快到期后,现金价值会趋于0。

所以无法说凡尔赛死亡赔保费更良知(若保费不能遮盖死亡风险性,可以单独搭配一个按时寿险,二份确保,二份赔付,重病-重疾险赔,重病不见好人走了-寿险赔,还可以节省保费)

假如健康告知能通过,

那么肯定优先选择买超级玛丽6号、达尔文6号。

凡尔赛是很难买到重疾险、或核保结论没有那么好时,一个防贫的挑选。

举例说明:

A重疾险比B重疾险比较便宜,

但,

- A核保:除外乳癌、肝癌;

- B核保:只除外肝癌,别的重病正常的赔。

理性选择,你应该选A或是B?

假如一味对比价格,那必然选A;可是却确保视角,我更提议顾客选B,特别是在这个客户是女人时,乳腺癌是女士最大发出来的癌病,多花点钱,就能将这个风险封住,难道不非常值得考虑到吗?

因此,针对凡尔赛,大家都要在这样一个环境下来客观分析。

04 癌病数次赔

凡尔赛还有一个义务,也想说下:

便是癌病数次赔——

先得了癌症,亏了;

3年之后,癌病还不见好、复发了、转移到了,或者看到了一个新的癌病,

就再赔一次,赔100%保额;

如果3年之后,相同的状况又出现,

又能赔100%保额。

拿《我不是药神》举例说明,主角原形叫程勇,34岁那年(2000年),他查出来慢粒白血病,根据吃伊马替尼的仿药,他带故障活到十几年,一直到现在还健在。像他这样的事情,能够拿到凡尔赛380%的赔偿费,第一次重疾(癌病)在34岁,赔180%保额;3年之后,白血病还不见好,再赔100%保额;又3年,白血病仍然不见好,再赔100%保额。假定保额50万,就会有190万赔偿费。

诊治癌症的确一直在提升,平均寿命也在不断地增加(如今人均寿命有77岁),类似程勇的现象就会越来越普遍。

因此癌病数次赔是非常实用的。

30岁买,50万,保终生,交30年

男,11750(贵2300);女,13250(贵3800)

也不便宜,各位看费用预算确定需不需要带。

有小伙伴估计要调侃,如何女士贵这么多?

由于保险公司理赔报告体现了,女士恶性肿瘤的赔付占有率广泛高过男士。

保险精算研究会公布的《重大疾病教育读本》也证明了这一点,而且还是全年龄层都要高

发生这一现象,

可能是女士相比男人更没安全感,因此乐于接受商业保险(小白的用户里面也是女人比男性多);

也有可能是女士使用寿命比男性更久(依据中国统计局上年12月公布的最新动态,在我国女士人均寿命将提升80岁,根据每10年增长3岁来说,女性会较早抵达“百岁人生”的之岸);

但不管怎样,女士都需要关怀好你啊。

05 做一个简易总结,

线上性价比商业保险基本上只注重健康人群,非标体群体的商品提供匮乏。

但这方面的需要实际上是很大的。

不但老妈们这个需求,年青人也是有。

年青人常规体检观念比较强,体检报告单非常少绝对完美。

出现异常再购买保险,难度高许多。

假如你由于身体问题不能买重疾险,或是遭拒过,那凡尔赛可作为一个防贫的挑选。

强制性带死亡,

重疾附加赔一直持续到65岁,

再加上核保放松所带来的潜在性赔付成本增加,

及其品牌效应&优质的服务(个性化服务全,也支持海外赔付),

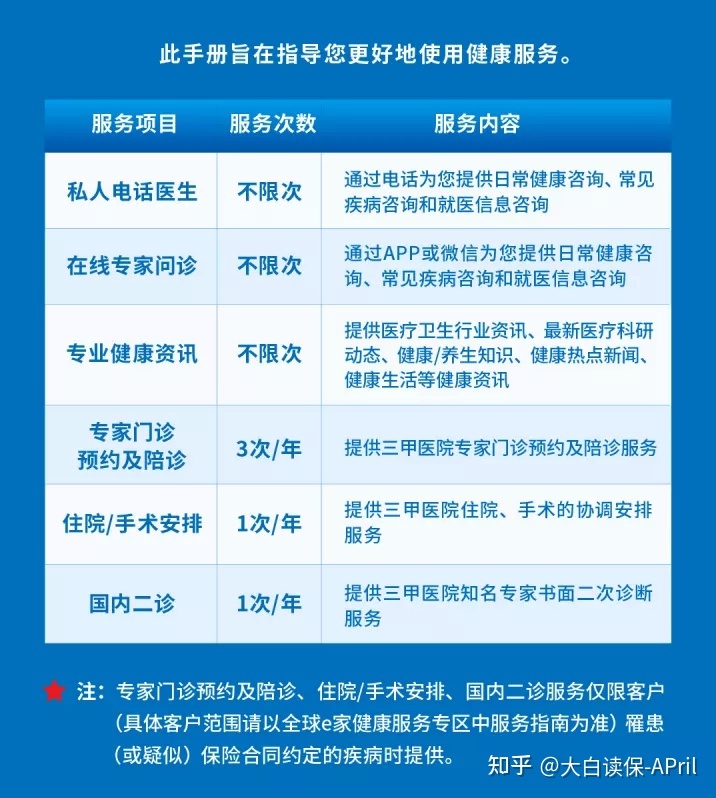

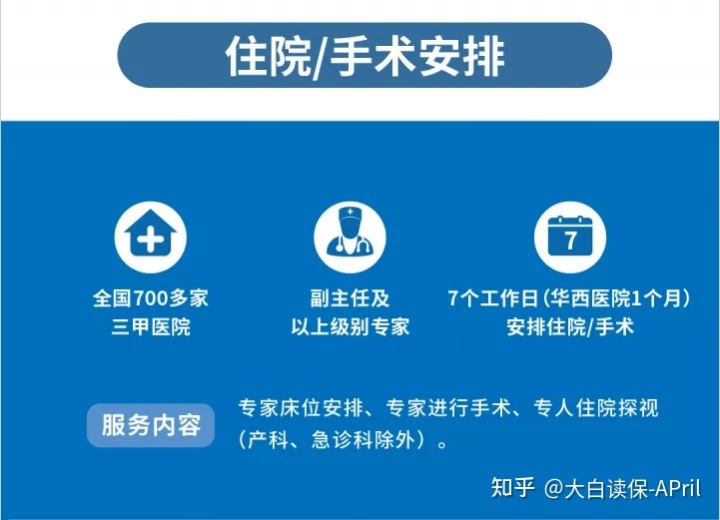

凡尔赛plus的顾客可以免费享有这种服务项目

造成其价格确实非常贵。

但可以买到最关键,同类产品不保它能保,有点儿不够也能接受。

智能化核保通不过,

就跑人力核保。

走人力核保的朋友们,小白这儿提个合理建议,

将你能收集过的病历资料都提前收拾好(什么时候生病、临床症状、是不是有医治、哪种治疗方法、医生建议、是不是治愈),并且时长越近的就越好,

随后装包发给我,你提供的资料越详尽,我越可以帮你获取到适宜你来办理的购买保险商品,双方节约了时长,提高了高效率(核保真的是件十分麻烦的事情)。

切记谨记:材料先付,保险公司分配常规体检,就再也去常规体检,千万不要轻率先常规体检,查出来大量难题,反倒也会增加购买保险不便。